Το πετρέλαιο επηρεάζεται από

τόσους πολλούς παράγοντες ώστε χρειάζεται μεγάλη προσοχή στις προβλέψεις. Όμως

τα τελευταία λίγα χρόνια συνέβησαν τόσα πολλά που επηρεάζουν μόνιμα αυτό το

προϊόν ώστε να μπορούμε να γράψουμε για νέα εποχή πετρελαίου.

Μέχρι πριν λίγα χρόνια οι

περισσότεροι γνώστες του πετρελαίου, συμπεριλαμβανομένου και του γράφοντος,

είχαν δεχτεί την θεωρία του

PeakOil, δηλαδή

ότι η παραγωγή θα έφτανε στο μέγιστο σημείο που θα κάλυπτε την ζήτηση και μετά

η παραγωγή σταδιακά θα μειώνονταν διότι οι πετρελαιοπηγές θα άρχιζαν να

στερεύουν ενώ η ζήτηση θα αυξάνονταν με τις τεράστιες συνέπειες που θα είχε

αυτό.

Αυτό αναμένονταν να συμβεί περί

το 2030.

Ο πολύπειρος Σαουδάραβας Υπουργός

Πετρελαίων, Σεΐχης Γιαμανί είχε πει:

"Η Λίθινη εποχή δεν τελείωσε από έλλειψη λίθων, ούτε η

πετρελαϊκή εποχή θα τελειώσει από έλλειψη πετρελαίου

".

Από τότε όμως μία σειρά

παράγοντες που δεν υπήρχαν πριν ανέτρεψαν πολύ τα δεδομένα και απέδειξαν την

ορθότητα της φράσης αυτής του Σεΐχη Γιαμανί.

Η ισχυρότερη ανατροπή ήταν

αδιαμφισβήτητα η Συνθήκη για την Κλιματική Αλλαγή που υπογράφηκε στο Παρίσι τον

Δεκέμβριο του 2015 όπου 195 κράτη αποδέχθηκαν μία παγκόσμια, νομικά δεσμευτική,

συνθήκη, η οποία θα κρατήσει την άνοδο της μέσης θερμοκρασίας στην Γη κάτω από

τους 2° βαθμούς Κελσίου. Η άνοδος της θερμοκρασίας οφείλεται στα ορυκτά

καύσιμα, άνθρακα και πετρέλαιο κυρίως και λιγότερο στο φυσικό αέριο.

Η συνθήκη θα ισχύσει από το 2020

αλλά ήδη τα περισσότερα σοβαρά και μεγάλα κράτη άρχισαν να παίρνουν μέτρα. Τα

πρώτα μέτρα παγκοσμίως περιορίζουν πολύ την χρήση του άνθρακα, που είναι η

πλέον ρυπαρή ορυκτή ενεργειακή πρώτη ύλη. Ήδη έχουν αρχίσει να κλείνουν ανθρακωρυχεία σε όλες τις προηγμένες

χώρες και ακόμη και στην Κίνα περιορίζεται σταδιακά η χρήση του άνθρακα.

Η εξοικονόμηση Ενέργειας έχει

ιδιαίτερα εμπεδωθεί στα προηγμένα κράτη και η τεχνολογία βοηθά σε αυτό. Στα

προηγμένα κράτη όπως ΗΠΑ, Ευρώπη, Ιαπωνία, η κατανάλωση από 50 εκατομμύρια

βαρέλια την ημέρα έχει πέσει στα 45 εκατομμύρια βαρέλια την ημέρα. Εκτιμάται

ότι το μέγιστο σημείο κατανάλωσης σε αυτά τα κράτη ήταν το 2005 και έκτοτε

μειώνεται.

Όμως το μεγάλο πλήγμα στο

πετρέλαιο προήλθε από τις ΑΠΕ .

Η επιλογή και στήριξη της

ανάπτυξης των ΑΠΕ ήταν ουσιαστικά αρχικά

πολιτική απόφαση. Οι προηγμένες χώρες επιδότησαν από τα τέλη του περασμένου

Αιώνα την εγκατάσταση και ανάπτυξη κυρίως αιολικών και φωτοβολταϊκών πάρκων,

αγοράζοντας τον παραγόμενο ηλεκτρισμό σε υψηλή τιμή. Αυτό είχε σαν αποτέλεσμα

με την αύξηση του όγκου και την πρόοδο της τεχνολογίας την πτώση της τιμής των

συστημάτων αυτών και την αύξηση της παραγωγής ενέργειας από αυτές τις πηγές.

Εδώ είναι χρήσιμο να μιλήσουν οι

αριθμοί:

(Όλα τα στοιχεία είναι από τον

Bloomberg

και από την ΕΙΑ.)

Το κόστος ενός φωτοβολταϊκού ήταν

το 1975 περί τα 300$/

WDC.

Το κόστος ενός φωτοβολταϊκού ήταν

το 2015 περί τα 2$/

WDC.

Το κόστος συνεχίζει να μειώνεται.

Ενώ το κόστος είναι το 1/150 του

1975 οι φωτοβολταϊκές εγκαταστάσεις αυξήθηκαν στον κόσμο κατά 115.000 φορές. Η

εγκατεστημένη ισχύς έχει διπλασιασθεί επτά φορές τα τελευταία 15 χρόνια.

Στις αιολικές εγκαταστάσεις η

κατάσταση είναι εξ’ ίσου εντυπωσιακή.

Το 2015 στις ΗΠΑ, την πλέον

ενεργοβόρα χώρα του κόσμου, το 5% της συνολικής κατανάλωσης ενέργειας καλύφθηκε

από αιολική ενέργεια.

Το 2015 εγκαταστάθηκαν ακόμη

8.500

Megawatts φέρνοντας το εγκατεστημένο σύνολο στα 74.500

Megawatts.

Τα τελευταία 15 χρόνια οι

αιολικές εγκαταστάσεις έχουν διπλασιασθεί τέσσερεις φορές.

Οι αιολικές εγκαταστάσεις είναι

πιο εύκολες και πιο οικονομικές. Από το ένα μεγαβάτ των ανεμογεννητριών των

αρχών αυτού του Αιώνα έχουμε ήδη φτάσει στα 6 μεγαβάτ ανά ανεμογεννήτρια, με

την

Siemens να ετοιμάζει την ανεμογεννήτρια των 10 μεγαβάτ.

Το μέλλον των ΑΠΕ επιβεβαιώνεται

από τις επενδύσεις σε αυτές. Οι επενδύσεις τα τελευταία χρόνια ήταν πολύ

μεγαλύτερες από αυτές του πετρελαίου. Για παράδειγμα το 2015 επενδύθηκαν στις

ΑΠΕ, συμπεριλαμβανομένων και των μεγάλων υδροηλεκτρικών, 320 δις δολάρια ενώ σε

όλα τα ορυκτά καύσιμα μόνο 150 δις δολάρια.

Το μέλλον φαίνεται ακόμη καλύτερο

για τις ΑΠΕ διότι στα φωτοβολταϊκά το κόστος μειώνεται κατά κατά 24% κάθε φορά

που διπλασιάζεται η εγκατεστημένη ισχύς, ενώ στα αιολικά το κόστος μειώνεται

κατά 19% με κάθε διπλασιασμό της εγκατεστημένης ισχύος.

Τον Ιανουάριο του 2015 δόθηκε η

τιμή των 5.85 σεντς του δολαρίου ανά κιλοβατώρα, για μία φωτοβολταϊκή

εγκατάσταση στην Σαουδική Αραβία. Σε εγκαταστάσεις στο Περού και στο Μεξικό η

τιμή έπεσε πολύ περισσότερο. Η τελευταία τιμή είναι τον Μάιο το 2016 για μία

φωτοβολταϊκή εγκατάσταση των 800 μεγαβάτ στο Ντουμπάι ,όπου δόθηκε τιμή 2.99

σεντς ανά κιλοβατώρα

!

Υπολογίζεται ότι τα αιολικά θα

διπλασιάσουν την εγκατεστημένη ισχύ τους στα 800

GW παγκοσμίως στα επόμενα πέντε χρόνια.

Το μόνο πού λείπει ακόμη είναι οι

πολύ μεγάλοι ηλεκτρικοί συσσωρευτές, για να καλυφθούν οι περίοδοι άπνοιας και

νύχτας αντιστοίχως, αλλά και εκεί η πρόοδος είναι ταχύτατη. Η

GM και η

Tesla προσφέρουν

ήδη ηλεκτρικά αυτοκίνητα που έχουν αυτονομία 320 χλμ. μεταξύ φορτώσεων

συσσωρευτών στην τιμή των 30.000 δολαρίων. Η Κίνα επενδύει επίσης πολύ στο

ηλεκτρικό αυτοκίνητο.

Ηλεκτρικά αυτοκίνητα και

οικονομικότεροι κινητήρες θα μειώσουν την ζήτηση πετρελαίου από τις μεταφορές,

η οποία τώρα εξαρτάται κατά 95% από το πετρέλαιο.

Πέραν των ανωτέρω αυτό που έφερε

πραγματικά ανατροπή στην αγορά του πετρελαίου ήταν και είναι η ανάπτυξη της

μεθόδου

fracking για την εκμετάλλευση του σχιστολιθικού πετρελαίου

στις ΗΠΑ και στον Καναδά.

Η μέθοδος αυτή σε ορισμένα

κοιτάσματα είναι ανταγωνιστική και στις χαμηλές τιμές πετρελαίου, γίνεται δε

συνεχώς ανταγωνιστικότερη, και οι ΗΠΑ παρ

' όλο που

έκλεισαν τα τέσσερα πέμπτα των πετρελαιοπηγών τους λόγω χαμηλών τιμών,

παρήγαγαν περισσότερο πετρέλαιο από ποτέ και κάλυψαν με εγχώρια παραγωγή το 75%

των αναγκών τους.

Η απώλεια αγορών έκανε τους

Σαουδάραβες να ανοίξουν πόλεμο τιμών λόγω του αμερικανικού σχιστολιθικού

πετρελαίου.

Όλοι οι ανωτέρω λόγοι έγιναν

αιτία για μεγάλες ζημίες στην αγορά ενέργειας.

Ο παγκόσμιος ηγέτης της παραγωγής

άνθρακα

PeabodyEnergyCorp.

χρεοκόπησε τον Απρίλιο του 2016

λόγω πτώσης της τιμής του άνθρακα και αρνητικών προοπτικών του αφήνοντας πάνω

από 10 δις απλήρωτα χρέη.

Το 2015 το χρέος των αμερικανικών

πετρελαϊκών εταιρειών, κυρίως προς τράπεζες, ήταν

234 δις δολάρια και 52 χρεοκόπησαν. Η παγκόσμια εικόνα

είναι επίσης αρνητική με την Βενεζουέλα, την Βραζιλία και την Νιγηρία να έχουν

προβλήματα αγορών πετρελαίου και τους Σαουδάραβες να συνεχίζουν την

αυτοκαταστροφική πορεία τους.

Αυτό σημαίνει ζημίες αλλά όχι

καταστροφή γιατί και το απόμειναν είναι υγιές και το κόστος άντλησης συνεχώς

μειώνεται.

Σημαίνει επίσης σημαντικές

Γεωπολιτικές ανακατατάξεις.

Οι ανεπτυγμένες Δυτικές

Οικονομίες θα μειώνουν την κατανάλωση πετρελαίου και θα στηρίζονται σε ένα

ενεργειακό μείγμα κυρίως φυσικού αερίου και ΑΠΕ. Οι ΗΠΑ θα αντικαταστήσουν

μερικώς την Ρωσία στην Ευρώπη ως προμηθευτές φυσικού αερίου.

Οι Αναπτυσσόμενες Οικονομίες θα

μειώσουν την χρήση του άνθρακα επ

' ωφελεία και του

πετρελαίου. Αυτές είναι κυρίως οι Οικονομίες της Κίνας και της Ινδίας.

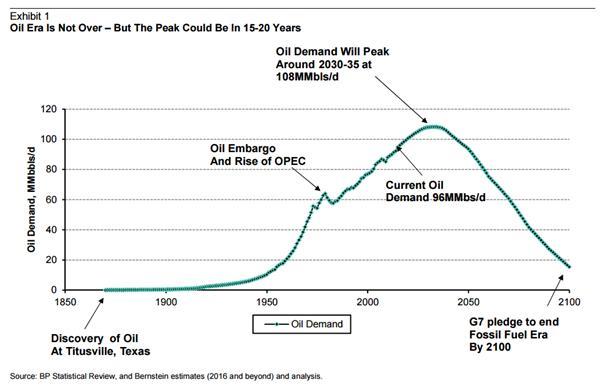

Αυτό θα έχει σαν αποτέλεσμα την

αύξηση της ζήτησης πετρελαίου έως το 2030 (σχήμα 1) όπως το υπολογίζει η ΒΡ και

η πολύ σοβαρή εταιρεία Ενεργειακών Συμβούλων

Bernstein.

Η Κίνα γνωρίζει πολύ καλά ότι παρ

' όλο πού το 50% του πετρελαίου βρίσκεται στην Μέση

Ανατολή, ρυθμιστής των πραγμάτων εκεί είναι οι ΗΠΑ και θυμάται πως πρόσφατα

έχασε τις Κινεζικές επενδύσεις στην Λιβύη.

Η Κίνα θα προσπαθήσει να

εκμεταλλευθεί το πετρέλαιο της Θαλλάσης της Νοτίου Κίνας επεκτείνοντας την ΑΟΖ

εις βάρος των άλλων κρατών εκεί με τις νήσους που έχει ήδη καταλάβει ή

κατασκευάσει τεχνητά. Αυτό βρίσκει τις ΗΠΑ αντίθετες διότι θίγεται η ηγεμονία

τους στον Ειρηνικό Ωκεανό.

Θα συνεχίσει η Κίνα να αυξάνει

την ενεργειακή της σχέση με την Ρωσία και θα αναμειχθεί περισσότερο στο Γεωπολιτικό παιχνίδι της Μέσης Ανατολής

και Αφρικής όπου επίσης έχει μεγάλα ενεργειακά συμφέροντα.

Η Ινδία, η οποία μέχρι τώρα είχε

καλή οικονομική συνεννόηση με την Κίνα θα διαφοροποιηθεί ,λόγω κινεζικού

ηγεμονισμού στην Θάλασσα της Νότιας Κίνας, διότι θίγονται και Ινδικά συμφέροντα

λόγω Ινδικού Ωκεανού και Ενέργειας.

Η Ινδία θα αυξήσει και αυτή τις

πηγές πετρελαίου της και την διαφοροποίηση τους.

Ένας Ινδό-Κινεζικός ανταγωνισμός

αγνώστων διαστάσεων φαίνεται στον ορίζοντα.

Η αύξηση της ζήτησης πετρελαίου

από τις αναπτυσσόμενες χώρες θα αυξήσει την τιμή του πετρελαίου ίσως έως τα 60

δολάρια το βαρέλι. Αυτό θα επιτρέψει σε πολλές αμερικανικές εταιρείες που τώρα

η κερδοφορία τους είναι οριακή ή αρνητική να αυξήσουν την παραγωγή τους

καθιστώντας τις ΗΠΑ ανεξάρτητες πετρελαϊκά και εξαγωγικές σε φυσικό αέριο.

Αν οι Σαουδάραβες συνεχίσουν τον πόλεμο τιμών πετρελαίου με τις

αμερικανικές πετρελαϊκές εταιρείες τότε η ρήξη τους με τις ΗΠΑ θα βαθύνει πολύ

με ανυπολόγιστες για την Σαουδική Αραβία και την περιοχή συνέπειες.

Πάντως η τεράστια ανατροπή

έχει ήδη γίνει. Από το

PeakOil

της παραγωγής, τώρα έχουμε το

PeakOil

της ζήτησης. Η περίοδος του πετρελαίου μπαίνει στην τελική και πλέον

ασταθή της φάση.

Αυτό δημιουργεί ανά τον Κόσμο

τριβές συμφερόντων και επιρροής των Μεγάλων Δυνάμεων. Η επόμενη πενταετία θα

είναι πολύ αναταραγμένη.

www.kassandros.gr