Αποκλειστικό

energia.

gr:

Την στιγμή που η Ελληνική πολιτική ηγεσία έχει αποδυθεί σε μία τεράστια προσπάθεια για την ανάδειξη του υποτιθέμενου γεωπολιτικού προτερήματος της χώρας, έχοντας ρίξει σχεδόν όλο της το βάρος στην προώθηση του μεγαλεπήβολου σχεδίου κατασκευής του αγωγού East Med -που θα μεταφέρει φυσικό αέριο από τα πλούσια κοιτάσματα της Ανατολικής Μεσογείου μέσω Ελλάδος προς την Ευρώπη- η Τουρκία με την αμέριστη συμπαράσταση της Ρωσίας προχωρεί στην κατασκευή του αγωγού Turkish Stream.

Όπως έγινε γνωστό πριν από λίγες μέρες από δηλώσεις ανώτερων στελεχών της Gazprom, που συμμετείχαν στο ετήσιο European Gas Conference 2017 στη Βιέννη, έχουν πλέον εξασφαλισθεί όλες οι απαραίτητες άδειες από Τουρκικής πλευράς, συμπεριλαμβανόμενων και αυτών των περιβαλλοντικών επιπτώσεων. Επιπλέον, έχει εξασφαλισθεί το μεγαλύτεro μέρος των σωλήνων - αγωγών, με ένα βασικό stock να έχει ήδη συγκεντρωθεί στο εργοτάξιο του έργου πλησίον της πόλης Ανάπα στα παράλια της Μαύρης Θάλασσας απ’ όπου θα ξεκινήσει η πόντιση των σωλήνων. Με την καθ’ εαυτή κατασκευή του έργου να έχει προγραμματισθεί για έναρξη τον Ιούλιο- Αύγουστο εφέτος.

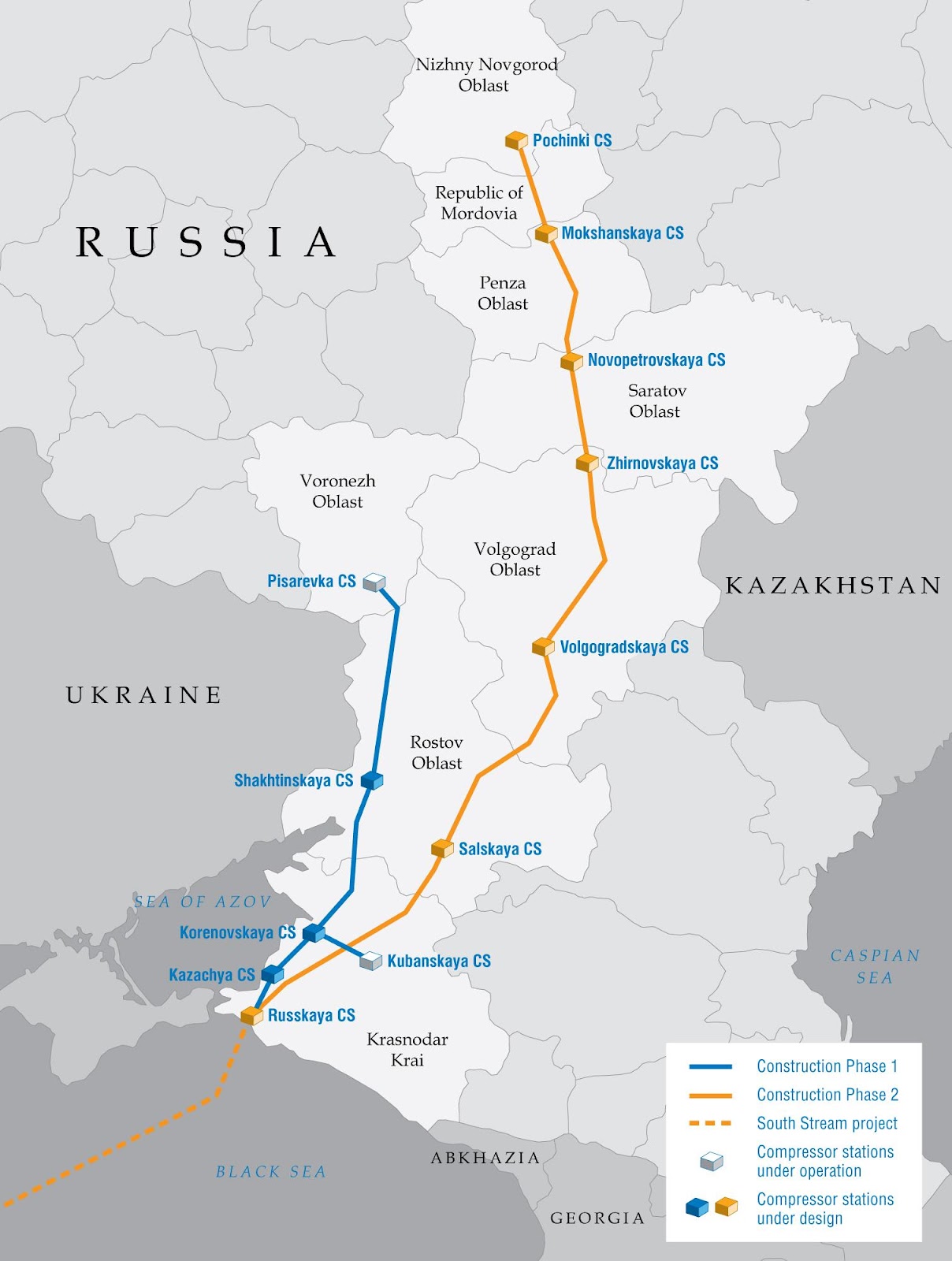

Ίσως όμως το πλέον σημαντικό νέο στοιχείο που προέκυψε από την τελευταία ενημέρωση της Gazprom είναι η ετοιμασία του Ρωσικού Νότιου Διαδρόμου (Russia’s Southern Corridor) που θα μπορεί να μεταφέρει ποσότητες μέχρι 50 δισεκατομμύρια κυβικά μέτρα το χρόνο και θα είναι έτοιμος εντός του 2018.

Ο αγωγός αυτός, μήκους 2.506 χλμ., που θα ξεκινά από την περιοχή Nizhny Novgorod και θα μεταφέρει αέριο μέχρι τον σταθμό Russkya, πλησίον της Ανάπα, κρίνεται ιδιαίτερα κρίσιμος για την λειτουργία του Turkish Stream. Το έργο αυτό από πλευράς επένδυσης και κατασκευής είναι το ίδιο απαιτητικό με το υποθαλάσσιο τμήμα του αγωγού αφού συμπεριλαμβάνει 10 συμπιεστές και ένα σημαντικό κλάδο 880 χλμ. (βλέπε χάρτη).

Σε ότι αφορά δε την επένδυση του καθ’ εαυτού Turkish Stream αυτή υπολογίζεται πλέον στα €11.5 δισεκατομμύρια και περιλαμβάνει τέσσερις παράλληλους αγωγούς, μήκους 910 χλμ, που μεταξύ τους θα μπορούν να μεταφέρουν 63 δισεκατομμύρια κυβικά μέτρα με μέγιστο βάθος πόντισης τα 2.200 μέτρα. Βέβαια σε πρώτη φάση έχει αποφασιστεί ότι θα κατασκευασθούν μόνο τα δύο σκέλη (που αντιστοιχούν σε 32 bcm’s) καθότι δεν έχει ακόμη ολοκληρωθεί ο σχεδιασμός της μεταφοράς του αερίου αυτού προς τις βασικές Ευρωπαϊκές αγορές. Η δε διαδρομή του Turkish Stream όπως εμφανίζεται στον χάρτη θα ξεκινά από την Ανάπα και θα καταλήγει στην τοποθεσία Kiyikoy, στα Ευρωπαϊκά παράλια της Τουρκίας.

Να υπενθυμίσουμε ότι τα πρώτα 16 BCM, που αντιστοιχούν στο πρώτο σκέλος θα απορροφηθούν από την αγορά της Τουρκίας και ουσιαστικά θα αντικαταστήσουν τα 10-12 bcm’s που προμηθεύεται σήμερα η γείτονα από την Gazprom μέσω του South Balkan Pipeline (SBP) που διασχίζει την Ουκρανία, Μολδαβία, Ρουμανία και Βουλγαρία με ένα σκέλος του να κατευθύνεται προς Τουρκία και το άλλο προς Ελλάδα. Έτσι οι ποσότητες φυσικού αερίου που θα μεταφέρει στην πρώτη φάση λειτουργίας του ο Turkish Stream θα καλύψει ανάγκες της Τουρκίας αλλά και

της Βουλγαρίας και

της Ελλάδας, όπως αυτές εξυπηρετούνται σήμερα από τον SBP. Αυτό θα επιτευχθεί τόσο με reverse flow όσο και με τη χρήση του υπολειτουργούντος σήμερα Ελληνο-Τουρκικού διασυνδετήριου αγωγού, μεταφορικής ικανότητας 5.0 bcm κατ’ έτος.

Το ερώτημα βέβαια που θέτουν πλέον μετ’ επιτάσεως αρκετοί έγκυροι αναλυτές, μεταξύ των οποίων και ο John Roberts, είναι με ποιόν τρόπο θα διοχετευθούν οι επιπλέον ποσότητες (16 bcm) του Ρωσικού αερίου που θα φτάσουν στη θέση Υπσάλα (Ipsala) στα Ελληνο- Τουρκικά σύνορα, αφού βάσει του τρέχοντος σχεδιασμού της Gazprom αυτή είναι η τοποθεσία που έχει επιλεχθεί ως κόμβος διανομής μεταφοράς αερίου προς τους εκτός Τουρκίας πελάτες της Gazprom. Προς το παρόν το μόνο που έχει γίνει γνωστό είναι η πρόθεση της Gazprom να αξιοποιήσει τον παλαιό σχεδιασμό της ΔΕΠΑ/Edison για την μεταφορά μέσω Αδριατικής του αερίου προς Ιταλία χρησιμοποιώντας τον διασυνδετήριο ITGI.

Παραμένει ακόμη αδιευκρίνιστο εάν θα κατασκευασθεί νέος αγωγός από τα Ελληνο-Τουρκικά σύνορα προς τα Ελληνικά παράλια του Ιονίου ή εάν θα χρησιμοποιηθεί, τουλάχιστον σε μία αρχική φάση, μέρος του χωρητικότητας του TAP. Μία όχι και τόσο απρόσμενη εξέλιξη που καταρρίπτει όμως ολοκληρωτικά, και πανηγυρικά θα προσθέταμε, τους εδώ και πολλά χρόνια σχεδιασμούς των Αμερικανών και του Ευρωιερεατείου περί ριζικής διαφοροποίησης των ενεργειακών πηγών προμήθειας της Ευρώπης. Με τις ποσότητες Ρωσικού φυσικού αερίου προς Ευρώπη που το 2016 έφθασαν τα 180 bcm’s, δηλαδή αυξημένες κατά 20 bcm σε σύγκριση με το 2015, ν' αποτελούν ακόμα ένα τεκμήριο για την αποτυχία της επιχειρούμενης εδώ και μία δεκαετία Αμερικανικής πολιτικής περιορισμού των Ρωσικών εξαγωγών ενέργειας προς την Ευρώπη.

Και ενώ λοιπόν η κατασκευή του Turkish Stream έχει δρομολογηθεί για τα καλά με τις πρώτες ποσότητες να αναμένονται στην Τουρκία το 2020, στην Ελλάδα της συνεχιζόμενης οικονομικής ύφεσης και πολιτικο-κοινωνικής καχεξίας τα αέναα σχέδια επί χάρτου καθορίζουν μία τελείως ασυντόνιστη ενεργειακή πολιτική με κύριο χαρακτηριστικό την ανυπαρξία μακροχρόνιου ενεργειακού σχεδιασμού. Με πολύ απτό παράδειγμα την έλλειψη οιασδήποτε πρόβλεψης για την ύπαρξη μόνιμης υπόγειας αποθήκης για το φυσικό αέριο (βλέπε σχετικό

άρθρο μας) και ένα ηλεκτρικό σύστημα το οποίο, με την παραμικρή κακοκαιρία αδυνατεί να ανταποκριθεί σε βασικές ανάγκες και τη λίγο αυξημένη ζήτηση.

Και ασφαλώς θα πρέπει να προσθέσουμε εδώ τους φόβους, που εκφράζουν πλέον ανοικτά ανώτερα στελέχη μεγάλων ενεργειακών επιχειρήσεων, περί κατάρρευσης της ηλεκτρικής αγοράς τόσο λόγω των επισφαλειών που αντιμετωπίζει σήμερα η ΔΕΗ αλλά και του στρεβλού τρόπου λειτουργίας της ίδιας της αγοράς. Με μικρά σχετικά αλλά εξαιρετικά κρίσιμα έργα για τη λειτουργία του όλου συστήματος όπως η κατασκευή του διασυνδετήριου αγωγού φυσικού αερίου και την Βουλγαρία (IGB) και την υποβρύχια ηλεκτρική διασύνδεση των Κυκλάδων και της Κρήτης να καθυστερούν τραγικά ενώ αυτή της Ιταλίας εξακολουθεί να παραμένει προβληματική.

Κατά τα άλλα η σημερινή πολιτική ηγεσία, χωρίς να αποτελεί εξαίρεση από τις προηγούμενες, ονειρεύεται ένα πρωταγωνιστικό ενεργειακό ρόλο της Ελλάδας στην περιοχή και άλλα παρόμοια. Ας μην σχολιάσουμε περαιτέρω γατί μπορεί στο τέλος να κατηγορηθούμε ότι υπονομεύουμε την εθνική προσπάθεια ανασυγκρότησης.