Οπωσδήποτε

τα νέα που κυριάρχησαν στην Ελληνική αγορά και αυτήν της ΝΑ Ευρώπης την

εβδομάδα που πέρασε ήσαν οι ιστορικές επιδόσεις που πέτυχε ο Όμιλος των

Ελληνικών Πετρελαίων (ΕΛΠΕ) το 2016 κατορθώνοντας να καταγράψει ιδιαίτερα υψηλή

κερδοφορία, παρά το γεγονός ότι τα διεθνή περιθώρια διύλισης υποχώρησαν κατά

25%.

Όπως

ανακοινώθηκε τα διυλιστήρια του Ομίλου για δεύτερη συνεχή χρονιά, το 2016 τα

ΕΛΠΕ πέτυχαν ισχυρές λειτουργικές ταμειακές ροές 605 εκατ. ευρώ, έναντι 593

εκατ. το 2015 και ιδιαίτερα αυξημένες έναντι των ασθενικών ταμειακών ροών του

2014 (281 εκατ.) και του 2013 (66 εκατ.). Τα

διυλιστήρια του ομίλου το 2016 σημείωσαν αύξηση της παραγωγής κατά 16% (14,8

εκατ. μ.τ.) την υψηλότερη επίδοση στην ιστορία του, ενώ νέο ιστορικό υψηλό

σημείωσαν οι εξαγωγές που ανήλθαν σε 8,6 εκατ. τόνους και καλύπτουν το 56% των

πωλήσεων. Θετικές επιδόσεις κατέγραψαν όλες οι δραστηριότητες του ομίλου, ιδιαίτερα

με τα πετροχημικά που αύξησαν τη συνεισφορά τους στα 100 εκατ., επίσης με

μεγαλύτερη παραγωγή.

Όπως εύστοχα

παρατήρησε ο Πρόεδρος των ΕΛΠΕ, κ. Ευστάθιος Τσοτσορός, «Το 2016 ήταν μία

δημιουργική χρονιά, παρά το αβέβαιο και γεωπολιτικά ασταθές διεθνές περιβάλλον

και τη συνεχιζόμενη ελληνική κρίση. Πετύχαμε τις υψηλότερες επιδόσεις στην

ιστορία του ομίλου. Υλοποιήσαμε το πρώτο στάδιο χρηματοοικονομικής εξυγίανσης

και μειώσαμε τον δανεισμό και τις υποχρεώσεις προς προμηθευτές κατά 1,2 δις.

Ευρώ». Έτσι τα ΕΛΠΕ πορεύονται σταθερά στην μετατροπή τους σε ένα ισχυρό

ενεργειακό όμιλο με δεσπόζουσα θέση στη περιοχή της ΝΑ Ευρώπη εξετάζοντας πλέον

και τη δυνατότητα επέκτασης τους στις αγορές των Δυτικών Βαλκανίων, της

Τουρκίας αλλά και της Αιγύπτου. Όπως παρατηρούσε γνωστό στέλεχος της εγχώριας

πετρελαϊκής αγοράς που συμμετείχε στο ετήσιο δείπνο του ΕΙ στο Λονδίνο την

περασμένη εβδομάδα, «η διεθνοποίηση των ΕΛΠΕ αποτελεί πλέον μονόδρομο, είναι

απόλυτα συμβατή με τις μεγάλες δυνατότητες που διαθέτουν ενώ η διεθνής συγκυρία

είναι υποστηρικτική προς αυτή την κατεύθυνση».

Στον διεθνή

χώρο τώρα και στο πλαίσιο του

Energy

Week που

οργανώθηκε την περασμένη εβδομάδα από το

Energy

Institute

στο Λονδίνο, η συζήτηση περιεστράφη

γύρω από τις τιμές του αργού και τα αποθέματα, τα οποία ναι μεν δείχνουν μία

υποχώρηση, βάσει των τελευταίων στοιχείων του ΙΕΑ και του

OPEC, όμως

παραμένουν σε πολύ υψηλά ακόμη επίπεδα άνω των 3,000 εκατομμυρίων βαρελιών με

κάλυψη 65 ημερών για τις χώρες του ΟΟΣΑ και στα 564,000 βαρέλια στις ΗΠΑ,

αυξημένα δηλαδή σχεδόν κατά 45,000 βαρέλια της τελευταίες 10 ημέρες σύμφωνα με

το

Energy

Information

Administration (

EIA) των ΗΠΑ.

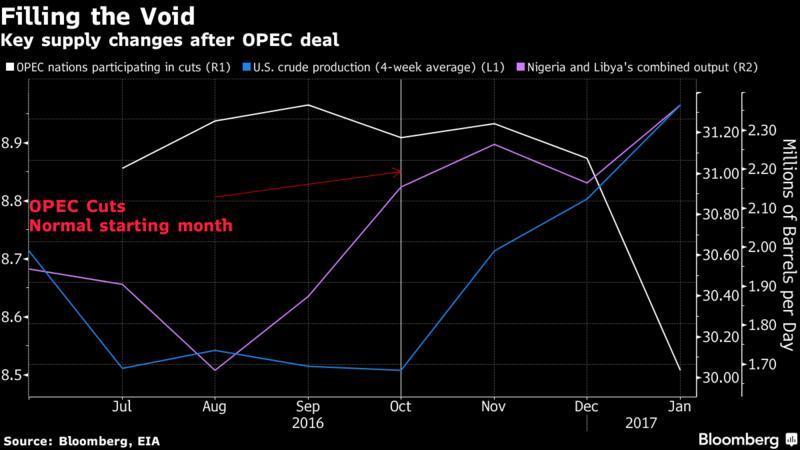

Έτσι παρά

την επιτευχθείσα μείωση της παραγωγής του πετρελαίου από τις χώρες του

OPEC και των

εκτός του Οργανισμού πετρελαιοπαραγωγών σχεδόν κατά 1.14 εκατομμύρια βαρέλια

(από τα συμφωνηθέντα συνολικά 1.8 εκατομμύρια βαρέλια) η παγκόσμια παραγωγή δεν

έχει μειωθεί αντίστοιχα. Και αυτό γιατί τους τελευταίους 4 μήνες οι μεν

παραγωγοί στις ΗΠΑ έχοντας ενθαρρυνθεί από την αύξηση της τιμής στα $50+ το

βαρέλι έχουν προσθέσει 500, 000 βαρέλια στην καθημερινή παραγωγή ενώ Λιβύη και

Νιγηρία, που δεν συμμετέχουν στη συμφωνία μείωσης της παραγωγής του

OPEC

έχουν αυξήσει την άντληση κατά 220,000 βαρέλια την ημέρα. Ακόμα

παρατηρείται αυξημένη παραγωγή από χώρες εκτός

OPEC όπως το

Καζακστάν και η Βραζιλία της τάξης των 100,000 βαρελιών την ημέρα.

Έτσι

παρατηρείται το φαινόμενο η πράγματι μειωμένη παραγωγή του “

OPEC

and

Partners” να

αντισταθμίζεται κατά μεγάλο μέρος από την αυξημένη παραγωγή, κυρίως των ΗΠΑ,

που δεν συμμετείχαν στην συμφωνία μείωσης της παραγωγής του περασμένου

Δεκεμβρίου αλλά ούτε προβλέπεται κάτι τέτοιο, από την ίδια τη δομή του

πετρελαϊκού κλάδου (βλέπε Σχήμα). Η δε αύξηση κατά μέσο όρο της τιμής του αργού

κατά $10-$12 το βαρέλι από τα χαμηλά του περασμένου φθινοπώρου, έχει δημιουργήσει

ένα αίσθημα επιστροφής σε ανοδική πορεία προτρέποντας μικρούς και μεγάλους

παραγωγούς εκτός

OPEC, σε Ευρώπη και ΗΠΑ-Καναδά για αύξηση της παραγωγής, με δυσμενείς βέβαια

επιπτώσεις για μία στήριξη της τιμής προς τα άνω. Με την τιμή του

Brent να έχει

κυριολεκτικά καθηλωθεί στα $55 το βαρέλι, όπως παρατηρούσαμε πρόσφατα από τις

στήλες του

energia.

gr (βλέπε άρθρο μας «Συμβιβασμός

στα 55», 13 Φεβρουαρίου, 2017). Έτσι

δεν είναι λίγοι πλέον οι παίκτες στην αγορά αργού, εταιρείες και

traders, που

επισημαίνουν ότι εάν δεν υπάρξει μετά τον Ιούνιο παράταση της συμφωνίας

περικοπών από “

OPEC

and

Partners” θα οδηγηθούμε σε μία νέα κατάρρευση τιμών ακόμα και στα $30 το βαρέλι.

Μιλώντας

μακροπρόθεσμα έχει ενδιαφέρον να δούμε πως αντιμετωπίζει ο Διεθνής Οργανισμός

Ενέργειας (ΙΕΑ) την εξέλιξη των τιμών του αργού βάσει των προβλέψεων του στα

τρία βασικά σενάρια που έχει αναπτύξει στην τελευταία έκδοση του WorldEnergyOutlook 2016. Στο

μεν προωθημένο «οικολογικό σενάριο των 450» η τιμή του αργού κινείται στα $80

μέσο όρο μέχρι το 2040 ενώ στα δύο άλλα σενάρια, στο NewPoliciesκαι στο CurrentPolicies, τα οποία και εκπροσωπούν τις πλέον ρεαλιστικές εκτιμήσεις τουλάχιστον με

τα σημερινά δεδομένα, οι τιμές του αργού κινούνται σταθερά πάνω από τα $100 το

βαρέλι, με αυτές να εκτοξεύονται ακόμη και πάνω από τα $120 αντανακλώντας ένα

στένεμα στην παραγωγή λόγω υψηλότερου κόστους εξόρυξης αλλά και ως αποτέλεσμα

της υπερβάλλουσας ζήτησης.

Να

σημειώσουμε ότι εχθές (Παρασκευή, 24 Φεβρουαρίου) η ποικιλία Brent, το διεθνές

benchmark, έκλεισε στα $55.99 στο ICE του Λονδίνου για παραδόσεις Απριλίου ενώ το WTI, το

Αμερικανικό αργό, διαπραγματεύετο στα $54.02 στο NYMEXτης Νέας Υόρκης.