Τον μήνα που

πέρασε οι τιμές του αργού στις διεθνείς αγορές διαμορφώθηκαν σε νέα χαμηλά

επταμήνου (δηλαδή εκεί που ήσαν τον περασμένο Νοέμβριο πριν ο

OPEC

αποφασίσει τις περικοπές στην παραγωγή) φθάνοντας στο ναδίρ των $44.60 το

βαρέλι, για το

Brent

στο

ICE του

Λονδίνου, στις 21/6. Έκτοτε οι τιμές

ανέκαμψαν σε ένα βαθμό για να κλείσουν στα $49.40 εχθές (3/7). Οι λόγοι για την εντυπωσιακή αυτή κατρακύλα, δηλαδή -$10

μέσα σε τρεις εβδομάδες, δεν είναι άλλοι από την συνεχιζόμενη υπερτροφοδοσία

της παγκόσμιας αγοράς με την αύξηση της ζήτησης να παραμένει σε σχεδόν σταθερά

επίπεδα, δηλαδή στα +1.2 εκατομμύρια βαρέλια την ημέρα, τον προβλεπόμενο από

τον ΙΕΑ μέσο όρο για το 2017. Ένα όχι τυχαίο νούμερο αφού ισοδυναμεί με τις

συνολικές μειώσεις στην παραγωγή που συμφώνησαν οι “

OPEC

and

Partners” τον Δεκέμβριο του 2016.

Στην τακτική εαρινή σύνοδο τους στην Βιέννη στις

15 Μαΐου ο

OPEC, συνεπικουρούμενος από τη Ρωσία, αποφάσισε όπως οι μειώσεις αυτές στην

παραγωγή να ισχύσουν για ακόμη 12 μήνες. Όμως η απόφαση αυτή, δηλαδή η καθήλωση

των περικοπών στα ίδια επίπεδα, δεν ικανοποίησε τους περισσότερους παίκτες στην

αγορά που περίμεναν να δουν μειώσεις άνω των 2.0 εκατομμυρίων βαρελιών την ημέρα.

Για αυτό και ξεκίνησε το σορτάρισμα που οδήγησε τις τιμές σε νέα χαμηλά. Και ο

λόγος είναι προφανής εάν προς στιγμή δούμε τα στοιχεία για την παγκόσμια

παραγωγή τους τελευταίους 12 μήνες. Έτσι σύμφωνα με τα στοιχεία του ΙΕΑ, τα

οποία δημοσιεύτηκαν στο τεύχος Ιουνίου του

Oil

Monthly

Report, η

παγκόσμια προμήθεια αργού από τον OPEC και εκτός

OPEC

αυξήθηκε κατά 1.25 εκατομμύρια βαρέλια την ημέρα (

y-

o-

y). Γεγονός

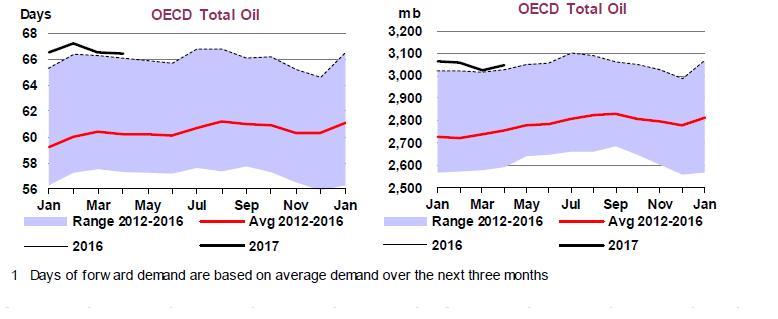

που δεν συμβάλλει καθόλου στη μείωση των υψηλών αποθεμάτων στα κράτη μέλη του

ΟΟΣΑ που τον Μάιο έφθασαν σε επίπεδο ρεκόρ στα 3.045 εκατομμύρια βαρέλια, που

αντιστοιχούν σε 67 ημέρες κατανάλωσης (βλέπε Σχήμα).

Η δε

υπερπροσφορά και τα υψηλά αποθέματα δεν αποτελούν σχήμα λόγου ή απλές

στατιστικές εγγραφές αλλά για μία ακόμη φορά είναι ορατά δια γυμνού οφθαλμού

αφού σύμφωνα με δεδομένα δορυφόρων, όπως αναφέρονται σε πρόσφατη ανταπόκριση

των

Financial

Times, έχουν εντοπιστεί τουλάχιστον 15 δεξαμενόπλοια

VLCC με αδιάθετα

φορτία που είτε είναι αγκυροβολημένα για

αρκετές ημέρες πλησίον μεγάλων

oil

terminals

στον Περσικό Κόλπο ή έξω από τη Σιγκαπούρη ή διασχίζουν πολύ αργά τον

Βόρειο-Ατλαντικό.

Τα βαθύτερα

αίτια της υπερπροσφοράς θα πρέπει να αναζητηθούν κυρίως εκτός

OPEC

με βασικούς υπευθύνους την αυξημένη παραγωγή

tight

oil/

shale

oil

των ΗΠΑ και αυτής του Καναδά από τις πετρελαιοφόρους άμμους. Μεταξύ τους οι

δύο αυτές χώρες της Βόρειας Αμερικής συνεισέφεραν +0.8 εκατομμύρια βαρέλια ανά

ημέρα τους τελευταίους 12 μήνες ενώ η συνολική εκτός

OPEC παραγωγή έφθασε τα +1.2 εκατομμύρια βαρέλια (

y-

o-

y) ενώ για το

2018 η συνολική εκτός

OPEC αύξηση της παραγωγής εκτιμάται ότι θα φτάσει στα +1.5 εκατομμύρια βαρέλια

την ημέρα. Σε αυτό το νούμερο θα πρέπει να προστεθούν και η εκτιμώμενη αυξημένη

παραγωγή από Λιβύη και Νιγηρία, που σιγά αποκαθιστούν την παραγωγή τους σε προ

Αραβικής Άνοιξης επίπεδα, και οι οποίες για διάφορους λόγους η καθεμία δεν

είχαν συμπεριληφθεί στις μειωμένες ποσοστώσεις του

OPEC. Έτσι

βλέπουμε πως οι μειώσεις της παραγωγής των χωρών του

OPEC

και της Ρωσίας, που πράγματι έχουν υλοποιηθεί (δηλ. υπάρχει full

compliance) , αδυνατούν να επιφέρουν μείωση της παγκόσμιας παραγωγής η οποία

αυξάνεται τόσο από τις χώρες εκτός

OPEC

και σε ανταπόκριση της αύξησης στην ζήτηση ( +1.2 εκατομμύρια βαρέλια ανά

ημέρα). Άρα όσο μειώνει την παραγωγή του ο

OPEC

άλλο τόσο αυξάνουν την παραγωγή τους οι χώρες εκτός του καρτέλ όπως είδαμε

ανωτέρω. Δηλαδή έχουμε τον μύθο του Σίσυφου στην μοντέρνα εκδοχή του.

Τιμές και κατανάλωση στην Ελλάδα

Για τους λόγους που εκθέσαμε ανωτέρω οι διεθνείς τιμές αργού θα

εξακολουθήσουν για αρκετό καιρό ακόμα να κινούνται στη ζώνη των $45 με $55 το

βαρέλι, το οποίο σημαίνει ότι η Ελληνική οικονομία θα επωφεληθεί για όλο σχεδόν

το 2017 από τις χαμηλές τιμές. Αυτό θα έχει ως αποτέλεσμα την περεταίρω

βελτίωση του ισοζυγίου εξωτερικών συναλλαγών, με θετικές επιπτώσεις στον έλεγχο

του δημοσιονομικού ελλείμματος γενικότερα. Αλλά με οριακές μόνο επιπτώσεις στην

αύξηση της εγχώριας κατανάλωσης αφού η υπερφορολόγηση της βενζίνης και των

άλλων προϊόντων (όπου το 70% του κόστους ενός λίτρου αντιστοιχεί σε φόρους) δεν

αφήνει πολλά περιθώρια για την τόνωση της ζήτησης.

Οι συνεχιζόμενες χαμηλές τιμές αργού βοηθούν και τα εγχώρια διυλιστήρια τα

οποία έχουν αναπτύξει σημαντικά τις εξαγωγές τα τελευταία 3-4 χρόνια

βελτιώνοντας ταυτόχρονα τα περιθώρια κέρδους τους (

refinery

margins).

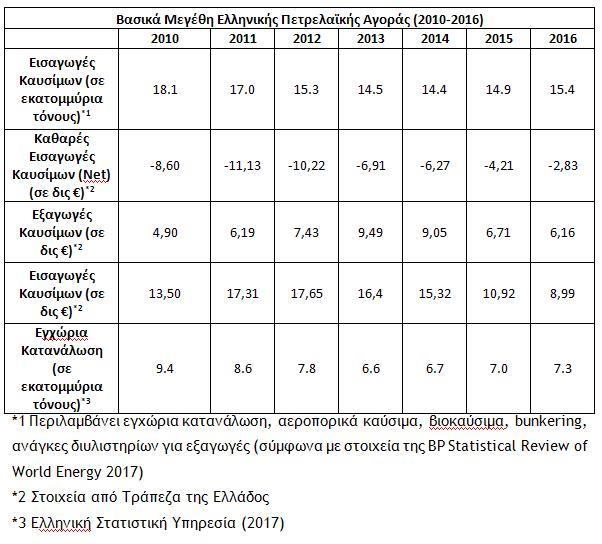

Τα βασικά δεδομένα για την εξέλιξη της εγχώριας κατανάλωσης, των εισαγωγών

και του κόστους αυτών παρατίθενται στον πίνακα που ακολουθεί. Με την εγχώρια

κατανάλωση το 2016 να έχει οριακά αυξηθεί στα 7.8 εκατομμύρια, τις συνολικές

εισαγωγές να κινούνται στα 15.4 εκατομμύρια και τις εξαγωγές των δύο

δυιλιστικών συγκροτημάτων (ΕΛΠΕ και

Motoroil) στα 8.1 εκατομμύρια τόνους να

έχουν σημειώσει ιστορικό ρεκόρ!