Την τελευταία πενταετία, τουλάχιστον, ευρίσκεται σε εξέλιξη

μία θεμελιώδης αλλαγή του πρότυπου οργάνωσης και λειτουργίας του παγκόσμιου

συστήματος προμήθειας και μεταφοράς φυσικού αερίου, η οποία και έχει ευρύτερες

επιπτώσεις στην ενεργειακή τροφοδοσία και την βελτίωση της ενεργειακής

ασφάλειας πολλών χωρών. Αναφερόμαστε ασφαλώς στην συντελούμενη σήμερα σιωπηλή

επανάσταση του υγροποιημένου φυσικού αερίου, γνωστού ως

LNG, η διείσδυση του οποίου στη

παγκόσμια ενεργειακή αγορά είναι όχι μόνο εντυπωσιακή από πλευράς μεγεθών, αλλά

και ουσιαστική ως προς την διαμόρφωση νέων συνθηκών στην λειτουργία της.

Παρά το γεγονός ότι η παγκόσμια προμήθεια

LNG

έτρεξε με

τον υψηλό ετήσιο ρυθμό ανάπτυξης 6,2% μεταξύ 2000 και 2015, το μερίδιο του στη

διεθνή αγορά φυσικού αερίου (

market

share)

έχει σχεδόν καθηλωθεί από το 2010 και μετά, ενώ σήμερα δεν υπερβαίνει το 9.,8%.

Όμως αυτό αναμένεται να αλλάξει τα αμέσως επόμενα χρόνια, καθώς αυξάνεται

διαρκώς η παραγωγή με την προγραμματισμένη έναρξη λειτουργίας πολλών νέων

μονάδων παραγωγής (γνωστών ως

liquefaction

plants)

σε Αυστραλία, ΗΠΑ, Ασία και Αφρική. Σύμφωνα με τα πλέον πρόσφατα στοιχεία,

ευρίσκονται σήμερα σε στάδιο ολοκλήρωσης ή και έναρξης λειτουργίας 29 μονάδες

παραγωγής υγροποιημένου φυσικού αερίου με εκτιμώμενη συνολική παραγωγή 114,6

mpta (εκατομμύρια

τόνους/έτος) η οποία και θα έρθει να προστεθεί στα 350

mpta που ήτο η παγκόσμια παραγωγή το

2016.

Λόγω της σοβαρής αυτής αναμενόμενης αύξησης της παραγωγής

από νέες μονάδες

LNG, σχεδόν

το 32% μέσα σε διάστημα δύο μόλις ετών, εκφράζεται ο έντονος προβληματισμός για

τη δημιουργία υπερπροσφοράς και άρα μεγάλη πτώσης των τιμών. Φαίνεται όμως ότι

αυτοί οι φόβοι δεν θα επαληθευθούν, αφού το 2016 το παγκόσμιο εμπόριο LNG

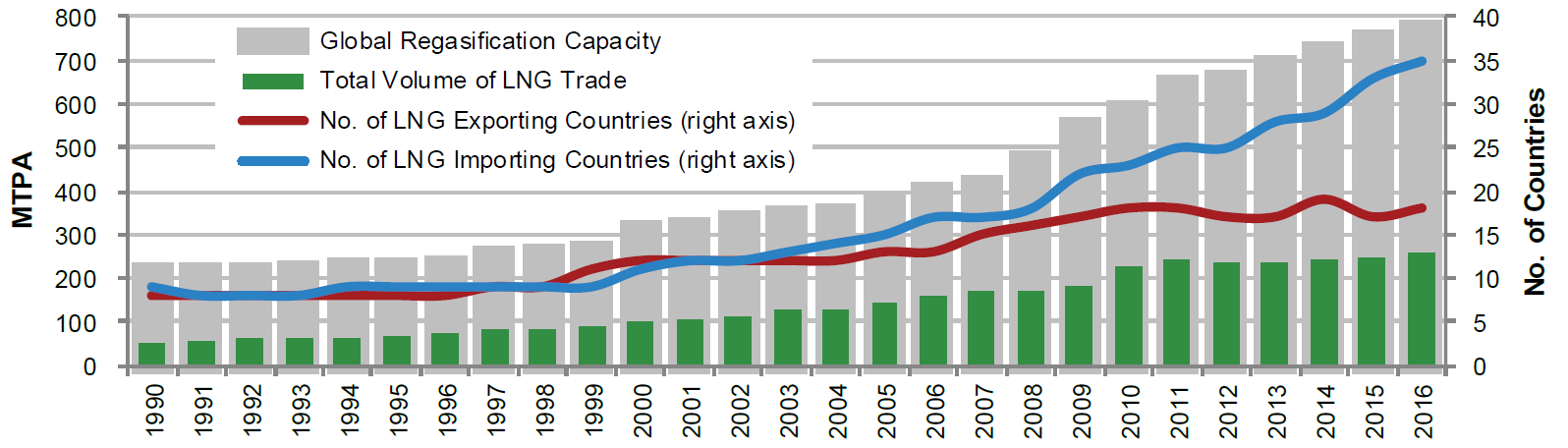

σημείωσε νέο ρεκόρ για τρίτη συνεχή χρονιά φθάνοντας τα 258 εκατ. τόνους (βλ.

Σχήμα 1). Αυτό σηματοδοτεί μία αύξηση 13,1 εκατ. τόνων (+5%) από το 2015, όταν

ένα προηγούμενο ρεκόρ 244,8 εκατ. τόνων είχε επιτευχθεί στον όγκο του εμπορικού

ισοζυγίου στους 241,1 εκατ. τόνους το 2014. Ο ρυθμός ανάπτυξης το 2016 σημείωσε

αξιόλογη αύξηση από το μέσο ρυθμό ανάπτυξης του 0,5% τα τελευταία τέσσερα

χρόνια, όταν δεν υπήρξαν πολλές νέες προσθήκες στην παραγωγή ποσοτήτων LNG.

Όμως η συνεχιζόμενη πολύ πρόσφατα προσθήκη ποσοτήτων στην λεκάνη του Ειρηνικού,

κυρίως στην Αυστραλία, καθώς και η έναρξη των εξαγωγών από τον Αμερικανικό

Κόλπο του Μεξικού (US GOM) επέτρεψαν αυτή την αύξηση. Η ανάπτυξη της ζήτησης

ήταν πιο έντονη στην Ασία, όπου η Κίνα, η Ινδία και το Πακιστάν προσέθεσαν

συνολικά 13 εκατ. τόνους LNG με την λεκάνη του Ειρηνικού να καλύπτει την υψηλή

ζήτηση στην περιοχή αυτή.

Σχήμα 1.

LNG

Trade

Volumes, 1990-2016

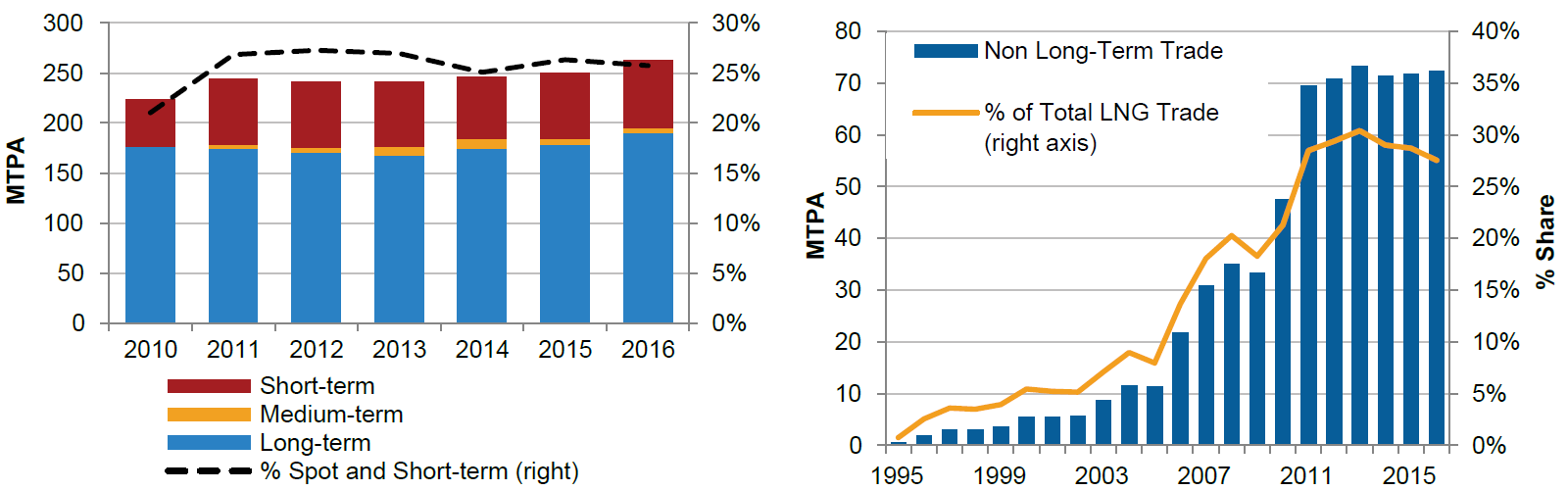

Μία από τις πλέον σημαντικές εξελίξεις σε ότι αφορά τον ρόλο

του

LNG είναι η καίρια

συμβολή του στην διαμόρφωση νέων συνθηκών εμπορίας στο φυσικό αέριο και αυτό

διότι, λόγω της μεταφορικής ευελιξίας που διαθέτει, προσφέρεται για την σύναψη

βραχυπρόθεσμων ναυλώσεων (

spot

trades).

Έτσι, το σύνολο των μη μακροπρόθεσμων εμπορικών συναλλαγών LNG έφθασε τα 72,3

εκατ. τόνους το 2016 (+0,4 εκατ. τόνους σε ετήσια βάση) και αντιπροσώπευε το

28% του συνόλου των ακαθάριστων εμπορικών συναλλαγών LNG (βλ. Σχήμα 2). Ο δε όγκος

του LNG που αποτέλεσε αντικείμενο διαπραγμάτευσης χωρίς μακροπρόθεσμες

συμβάσεις το 2016 είναι περισσότερος από το διπλάσιο του ποσού που

διαπραγματεύετο πριν από μία δεκαετία. Μπορεί το μεγαλύτερο μέρος του εμπορίου

LNG

να

διεξάγεται μέσω μακροπρόθεσμων συμβολαίων τα οποία έρχονται να καλύψουν

σταθερές ανάγκες της αγοράς, όμως το

LNG προσφέρει πλέον μία δυνατότητα άμεσης συναλλαγής και άρα

εξυπηρέτηση αναγκών που ήτο αδιανόητη μόλις μερικά χρόνια πριν.

Σήμερα, το φυσικό αέριο αναπτύσσεται ταχύτερα από το πετρέλαιο

και τον άνθρακα, κυρίως υπό την πίεση του αμερικανικού αερίου σχιστόλιθου και

των νέων μονάδων στην Αυστραλία, ενώ η ταχεία επέκταση του LNG ενδέχεται να

οδηγήσει σε μια παγκοσμίως ενοποιημένη αγορά φυσικού αερίου, η οποία θα

συνδέεται με τις τιμές του φυσικού αερίου στις ΗΠΑ (Σήμερα υπάρχει μία

σημαντική απόκλιση τιμών μεταξύ ΗΠΑ, Ευρώπης και Ασίας). Ενώ η εξάρτηση από

εισαγωγές αυξάνεται τόσο στην Κίνα όσο και στην Ευρώπη, η αυξημένη πολυμορφία

των προμηθειών που συνδέεται με την ταχεία επέκταση του LNG συμβάλλει στην

υποστήριξη της κατανάλωσης φυσικού αερίου. Στην Κίνα, η αύξηση της κατανάλωσης

φυσικού αερίου ήδη ξεπέρασε την εγχώρια παραγωγή, έτσι ώστε το μερίδιο του

εισαγόμενου φυσικού αερίου στη συνολική κατανάλωση εκτιμάται ότι θα ανέλθει σε

περίπου 40% έως το 2035, από 30% το 2015, βάσει στοιχείων της μελέτης της BP “Energy

Outlook 2017”. Περίπου οι μισές από αυτές τις αυξημένες εισαγωγές καλύπτονται

από το LNG, με αυξανόμενες επίσης εισαγωγές μέσω αγωγών από τη Ρωσία και άλλες

χώρες της Κοινοπολιτείας των Ανεξάρτητων Κρατών να παρέχουν το υπόλοιπο. Στην

Ευρώπη, η εγχώρια παραγωγή προβλέπεται να μειωθεί δραματικά καθώς τα υπάρχοντα

πεδία ωριμάζουν και δεν αντικαθίστανται. Ως αποτέλεσμα, το μερίδιο του

εισαγόμενου φυσικού αερίου στη συνολική κατανάλωση υπολογίζεται ότι θα αυξηθεί

από περίπου 50% το 2015 σε σχεδόν 80% μέχρι το 2035. Οι εισαγωγές ΥΦΑ

αναμένεται να καλύψουν περίπου τα δύο τρίτα της αύξησης των εισαγωγών στην

Ευρώπη των 28, με τις αυξανόμενες εισαγωγές μέσω αγωγών από τη Ρωσία να

παρέχουν το υπόλοιπο.

Σχήμα

2. Short, Medium and Long-Term Trade, 2010-2016 (LHS) and Non Long-Term

Volumes, 1995-2016 (RHS)

Σύμφωνα με στοιχεία της ανωτέρω μελέτης της BP, το LNG

αυξάνεται επτά φορές ταχύτερα από το εμπόριο φυσικού αερίου μέσω αγωγών, έτσι

ώστε να αντιπροσωπεύει περίπου το ήμισυ του συνόλου του παγκόσμιου όγκου αερίου

μέχρι το 2035 - από 32% τώρα. Η σπουδαιότητα του αυξανόμενου εμπορίου LNG είναι

ότι, σε αντίθεση με το φυσικό αέριο μέσω αγωγών, τα φορτία LNG μπορούν να

αναπροσανατολιστούν σε διάφορα μέρη του κόσμου, σε σύντομο χρονικό διάστημα,

ανάλογα με τις περιφερειακές διακυμάνσεις της ζήτησης και της προσφοράς. Ως

αποτέλεσμα, οι αγορές φυσικού αερίου φαίνεται ότι θα γίνουν ολοένα και πιο

ενοποιημένες σε ολόκληρο τον κόσμο και ως προς αυτή την εξέλιξη κομβικής

σημασίας θεωρείται ο ρόλος του

LNG.

Ειδικότερα, αν οι τιμές αλλάζουν περισσότερο από ό, τι δικαιολογείται από το

κόστος μεταφοράς, θα υπάρξει κίνητρο για επανακαθορισμό των προμηθειών LNG

μέχρι να επανέλθουν οι τιμές. Οι Αυστραλιανές προμήθειες LNG είναι συνήθως

πιθανό να απορροφηθούν εντός της Ασίας.

Σύμφωνα με πρόσφατη ανάλυση Αμερικανικού

think

tank, oι εξαγωγές LNG των ΗΠΑ

είναι πιθανό να είναι πιο διαφοροποιημένες μακροπρόθεσμα, παρέχοντας την οριακή

τιμή αερίου για αγορές στην Ευρώπη, την Ασία και τη Νότια και Κεντρική Αμερική.

Ως εκ τούτου, οι τιμές φυσικού αερίου των ΗΠΑ είναι πιθανό να διαδραματίσουν

βασικό ρόλο στη σταθεροποίηση των τιμών του φυσικού αερίου σε μια παγκοσμίως

ενοποιημένη αγορά. Τέλος, η ανάπτυξη μιας ανταγωνιστικής αγοράς LNG είναι

πιθανό να οδηγήσει τις μακροπρόθεσμες συμβάσεις φυσικού αερίου σε μία ολοένα

και μεγαλύτερη εξάρτηση από τις spot LNG τιμές ενθαρρύνοντας και ενισχύοντας

ακόμη περισσότερο τις μεταφορές αερίου μέσω

LNG.