Μέχρι τον Φεβρουάριο του 2016, η τιμή του πετρελαίου είχε μειωθεί στα περίπου 30 δολάρια -από περίπου 100 δολάρια το βαρέλι το 2014. Υπάρχουν τρεις πιθανές αιτίες: οι πραγματικές αλλαγές στην προσφορά, πραγματικές αλλαγές στη ζήτηση και αλλαγές στις προσδοκίες αναφορικά με τη μελλοντική ισορροπία προσφοράς και ζήτησης.

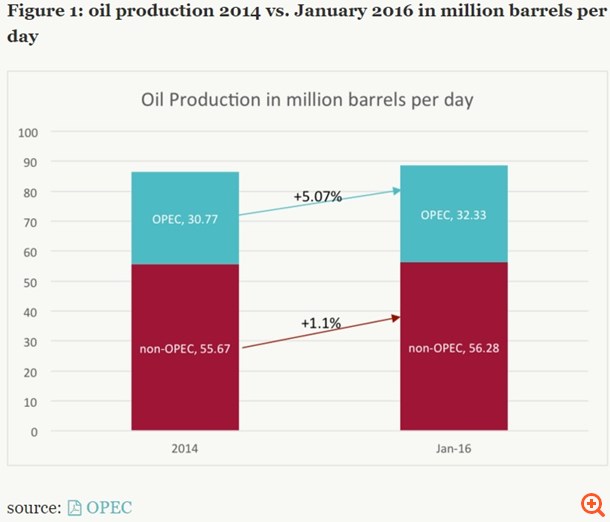

Η προσφορά πετρελαίου συνέχισε να αυξάνεται το 2015, καθώς η αμερικανική παραγωγή σχιστόλιθου πετρελαίου ήταν πιο ανθεκτική από ό,τι είχε εκτιμηθεί νωρίτερα, και χώρες όπως το Ιράν επέστρεψαν στην αγορά. Επιπλέον, ο OPEC, ένα καρτέλ πετρελαϊκών εξαγωγών, δεν περιορίζει την προσφορά. Ως αποτέλεσμα, στο τέλος του 2015, η παραγωγή πετρελαίου είχε αυξηθεί κατά 3% περίπου σε σχέση με τον μέσο όρο του 2014: από τα 86 στα 88,5 εκατ. βαρέλια ημερησίως. Η Διεθνής Υπηρεσία Ενέργειας προβλέπει ότι ο κόσμος θα είναι "πλημμυρισμένος από πετρέλαιο” στο προσεχές μέλλον. Αυτή η αύξηση της προσφοράς άσκησε πτωτικές πιέσεις στις πετρελαϊκές τιμές.

Για την ώρα, η συνολική ζήτηση είναι υποτονική. Η ανάπτυξη στις οικονομίες της αναδυόμενης αγοράς επιβραδύνεται και επικρατούν μακροοικονομικοί κίνδυνοι στις αναπτυγμένες χώρες. Αυτό μειώνει την πετρελαϊκή ζήτηση και ως εκ τούτου ασκεί επιπλέον πιέσεις στις πετρελαϊκές τιμές. Τέλος, οι εξελίξεις των τιμών δεν εξηγούνται μόνο από τις αλλαγές στην πραγματική ζήτηση και την πραγματική προσφορά, αλλά επίσης από τις προσδοκίες των φορέων της αγοράς για τη μελλοντική ισορροπία προσφοράς και ζήτησης.

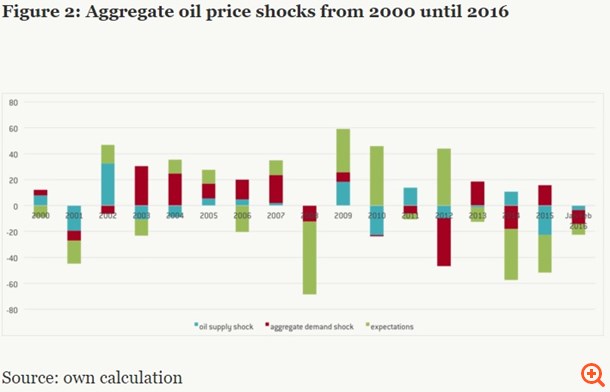

Η επίδραση των χαμηλότερων τιμών πετρελαίου στην οικονομία της ΕΕ εξαρτάται από τη σχετική σημασία αυτών των τριών μοχλών. Διαπιστώνουμε ότι στα τελευταία τρία χρόνια, περίπου το 12% της υποχώρησης της τιμής του πετρελαίου, μπορεί να αποδοθεί στην πτώση της συνολικής ζήτησης και το 15% σε μια αύξηση της τρέχουσας πετρελαϊκής προμήθειας. Το 73% της πτώσης των τιμών μπορεί να αποδοθεί στις προσδοκίες για την πετρελαϊκή ζήτηση και την ισορροπία με την προσφορά. Αυτά είναι τα ευρήματα μιας ανάλυσης βασισμένης στον Killian (2009), όπου διαχωρίζουμε τα σοκ των πετρελαϊκών τιμών σε αυτά τα τρία στοιχεία, με την εκτίμηση ενός διαρθρωτικού μοντέλου VAR, στο οποίο αντιδρούν οι τιμές πετρέλαιου -με κάποια καθυστέρηση- στις αλλαγές της μηνιαίας πετρελαϊκής προσφοράς και ενός μέτρου της οικονομικής δραστηριότητας. Ουσιαστικά, επικαιροποιούμε την ανάλυση του Killian και την εφαρμόζουμε στην οικονομία της ΕΕ.

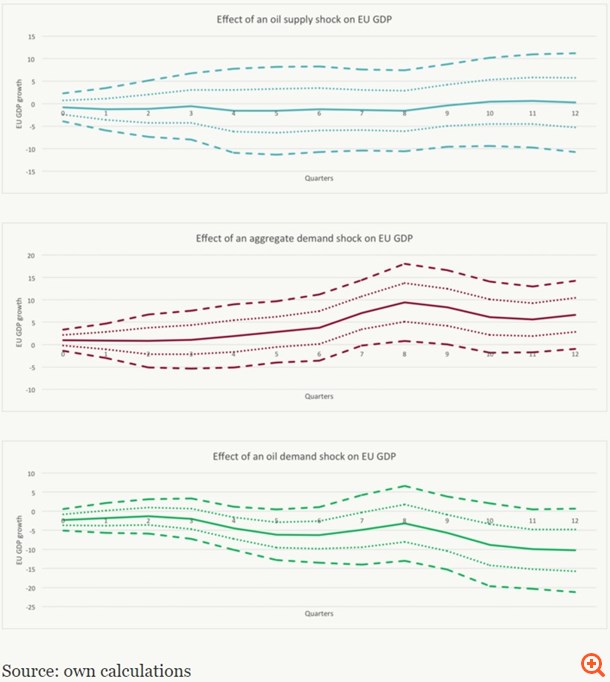

Τι υποδηλώνει αυτό για την οικονομία της ΕΕ; Η εμπειρία του παρελθόντος έχει αποδείξει ότι οι τρεις αυτές συνιστώσες έχουν διαρθρωτικά διαφορετικές επιπτώσεις στην οικονομία (Βλ. Γράφημα).

Μια μεταβολή της προσφοράς δεν έχει σημαντικές επιπτώσεις στο ΑΕΠ της ΕΕ εντός των επομένων τριών ετών. Επομένως, η επίδραση της αύξησης της προσφοράς στο διάστημα 2015/2016 δεν θα πρέπει να αυξήσει το ΑΕΠ.

Η αύξηση της συνολικής ζήτησης, η οποία προκάλεσε επίσης τις τιμές του πετρελαίου να αυξάνονται, οδήγησε σε ακόμη πιο υψηλό ΑΕΠ 18 μήνες αργότερα. Επομένως, η χαμηλότερη συνολική ζήτηση που προκάλεσε τις τιμές του πετρελαίου να υποχωρήσουν το 2014, και στις αρχές του 2016, θα πρέπει να έχουν μια πτωτική επίδραση στο ΑΕΠ -ενώ το θετικό σοκ της ζήτησης που προσδιορίστηκε για το 2015, θα πρέπει να έχει μια ενισχυτική επίδραση στο ΑΕΠ. Συνολικά, το μέγεθος του αρνητικού σοκ της συνολικής ζήτησης, θα πρέπει να υπερισχύσει.

Τέλος, οι προσδοκίες σχετικά με την μελλοντική ισορροπία ζήτησης προσφοράς, που οδήγησαν χαμηλότερα τις πετρελαϊκές τιμές, συνήθως είχαν θετική επίδραση στο ΑΕΠ. Κατά συνέπεια, οι παρατηρούμενες χαμηλότερες τιμές πετρελαίου, οι οποίες κατά κύριο λόγο οδηγούνται από τέτοιες προσδοκίες, θα μπορούσαν κάλλιστα να είναι ένα καλό σημάδι για την οικονομία της ΕΕ.

Το πιο εντυπωσιακό αποτέλεσμα αυτής της αποσύνθεση είναι ότι ο ρόλος των προσδοκιών έχει δραματικά αυξηθεί από το 2008. Τα στοιχεία υποδηλώνουν ότι είναι πολύ απίθανο (χαμηλότερη του 5% πιθανότητα) οι πετρελαϊκές τιμές μετά από το 2008 να καθοδηγούνται από τον ίδιο συνδυασμό παραγόντων με πριν από το 2008. Στην πραγματικότητα, οι προσδοκίες αναφορικά με την μελλοντική ισορροπία προσφοράς-ζήτησης, φαίνεται να έχει γίνει ο βασικός μοχλος αλλαγών των πετρελαϊκών τιμών. Αυτό θα ήταν σύμφωνο με μια υπόθεση ότι οι πετρελαϊκές αγορές γίνονται όλο και πιο ανεξάρτητες από τις παρατηρούμενες διακυμάνσεις προσφοράς και ζήτησης (μια πιθανή εξήγηση είναι η χαλαρή νομισματική πολιτική).

Εν κατακλείδι, η παρατηρούμενη πτώση στις τιμές του πετρελαίου θα πρέπει να έχειμια ελαφριά θετική επίδραση στην οικονομία της ΕΕ. Ωστόσο, αυτή η πρόβλεψη προϋποθέτει ότι θα υπάρχουν ακόμη οι προηγούμενοι συσχετισμοί μεταξύ πετρελαϊκής ζήτησης, πετρελαϊκής προσφοράς, πετρελαϊκών τιμών και ΑΕΠ. Στην πραγματικότητα, η διαρθρωτική αύξηση στη σημασία των προσδοκιών για την διαμόρφωση των πετρελαϊκών τιμών, εγείρει ερωτήματα για την σταθερότητα αυτών των προηγούμενων σχέσεων. Η πραγματική επίδραση της πτώσης της τιμής της πετρελαίου επομένως, μένει να φανεί -και θα μπορούσε να αποδειχθεί απογοητευτική στο τέλος.

(Πηγή: Bruegel/Capital.gr)