η μεγαλύτερη εταιρεία ηλεκτρισμού της Ελλάδας, η ΔΕΗ, συγκέντρωσε €650 εκατ. στην πρώτη έκδοση ανεπιθύμητου ομολόγου (junk bond) στην Ευρώπη, που συνδέεται με την επίτευξη στόχων βιωσιμότητας (Sustainability-Linked Bond), μια συμφωνία που προκάλεσε σκεπτικισμό από ορισμένους επενδυτές για τον βαθμό της πράσινης επίδρασής της.

Όπως αναφέρει το άρθρο της Nikou Asgari στους Financial Times, «η ΔΕΗ εξέδωσε το πενταετές ομόλογο υψηλής απόδοσης με επιτόκιο 3.875%. Η έκδοση επέφερε ισχυρή ζήτηση, επιτρέποντας στον όμιλο να αυξήσει το μέγεθος του πακέτου κατά €150 εκατ. Η πώληση χρέους θεωρείται η τελευταία εξέλιξη στην αναπτυσσόμενη πράσινη αγορά, μέσω της οποίας οι εταιρείες έχουν ήδη εκδώσει χρέος σχεδόν $60 δισ. φέτος, σύμφωνα με στοιχεία της Refinitiv. Ενώ οι υποστηρικτές λένε ότι αυτός ο τύπος χρηματοδότησης θα βοηθήσει τους δανειολήπτες να επιτύχουν καλύτερα αποτελέσματα από πλευράς βιωσιμότητας και περιβάλλοντος, οι σκεπτικιστές ανησυχούν ότι ορισμένα έργα δεν θα εκπληρώσουν τις πράσινες υποσχέσεις τους ή ακόμη και ότι οι πράσινοι επενδυτές ανταμείβονται για την αποτυχία».

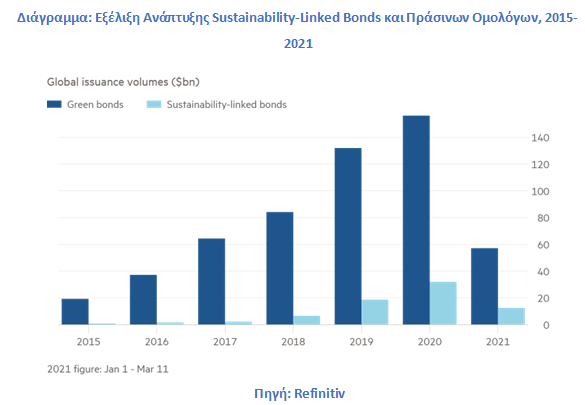

«Τα Sustainability-Linked Bonds διαφέρουν από τα πιο δημοφιλή πράσινα ομόλογα, καθώς δεν υπάρχει η απαίτηση να δαπανηθούν τα χρήματα που συγκεντρώνονται σε πράσινα έργα. Αντ’ αυτού, συνδέονται με τις φιλοδοξίες μιας εταιρείας και την ικανότητά της να επιτυγχάνει τους στόχους που θέτει για την ίδια».

«Η ΔΕΗ παράγει ηλεκτρική ενέργεια από ΑΠΕ και ορυκτά καύσιμα, συμπεριλαμβανομένου του λιγνίτη. Ο όμιλος, που ανήκει κατά 51% στο ελληνικό δημόσιο, σκοπεύει να μειώσει τις εκπομπές άνθρακα κατά 40% έως τον Δεκέμβριο του 2022. Εάν δεν επιτύχει τον στόχο αυτό, το κουπόνι του ομολόγου θα αυξηθεί κατά 0.5%, μία εξέλιξη που στην πραγματικότητα πληρώνει τους κατόχους ομολόγων περισσότερο εάν ο όμιλος δεν πετύχει τους στόχους του.

Οι βιώσιμες επενδύσεις σε βιομηχανίες υψηλής έντασης άνθρακα, όπως η παραγωγή ηλεκτρικής ενέργειας, είναι δύσκολες. Οι εταιρείες μπορούν να αναζητήσουν χρηματοδότηση, προκειμένου να ακολουθήσουν μια πιο περιβαλλοντικά βιώσιμη πορεία, αλλά η δομή των συμφωνιών μπορεί να οδηγήσει σε πιθανές συγκρούσεις συμφερόντων ή ακόμη και να αποζημιώσει τους επενδυτές για τις αποτυχίες μιας εταιρείας».

Ο κ. Vivek Bommi, ανώτερο στέλεχος της αμερικάνικης εταιρείας διαχείρισης επενδύσεων Neuberger Berman, δήλωσε ότι οι εταιρείες θα μπορούσαν εύκολα να θέσουν στόχους που ξέρουν ότι θα επιτύχουν. «Εάν μια εταιρεία βελτιώνεται πραγματικά, οι αγορές θα την ανταμείψουν με καλύτερες τιμές χρέους ούτως ή άλλως», τόνισε. «Η βελτίωση των πιστωτικών spreads θα πρέπει να αφεθεί περισσότερο στην αγορά για να καθοριστεί», πρόσθεσε.

«Ο κ. Philipp Buff, επικεφαλής πιστωτικής έρευνας στην ελβετική τράπεζα Pictet, ανέφερε ότι ο στόχος της ΔΕΗ θα μπορούσε να ήταν πιο φιλόδοξος σε σύγκριση με το επιχειρηματικό της πλάνο, δεδομένου ότι μέχρι το 2023 ο όμιλος στοχεύει στη μείωση των εκπομπών άνθρακα κατά 62%. Επίσης, επεσήμανε ότι η προαναφερθείσα ενδεχόμενη αύξηση του κουπονιού του ομολόγου της ΔΕΗ κατά 0.5% θεωρείται συντηρητική, καθότι μία τέτοιου είδους «ποινή» θα έπρεπε να πλησιάζει πιο κοντά στα επίπεδα του 1.5%».

«Ωστόσο, ο κ. Mitch Reznick, επικεφαλής έρευνας και βιώσιμου σταθερού εισοδήματος στην αμερικάνικη εταιρεία διαχείρισης επενδύσεων Federated Hermes, σημείωσε ότι παρόλο που η ΔΕΗ έθεσε τους δικούς της στόχους, δεν υπήρξε «καμία εγγύηση» ότι θα τους επιτύχει».

Η ΔΕΗ εφαρμόζει ήδη ένα βιώσιμο αναπτυξιακό πλάνο και στοχεύει να καταργήσει όλες τις λιγνιτικές της μονάδες έως το 2023, εστιάζοντας στις ανανεώσιμες πηγές ενέργειας, καθώς και στον εκσυγχρονισμό των δικτύων ηλεκτρισμού. Ο κ. Γιώργος Στάσσης, πρόεδρος και διευθύνων σύμβουλος της ΔΕΗ, δήλωσε στους FT: «Νομίζω ότι είναι αρκετά γενναίο και δύσκολα θα βρείτε εταιρείες που ξεκινούν ένα τέτοιο ταξίδι». Προσέθεσε ότι η εταιρεία είχε εξετάσει το ενδεχόμενο έκδοσης ενός πράσινου ομολόγου, αλλά δεν μπορούσε να περιορίσει τα κεφάλαιά της για ένα μόνο έργο. «Προκαλώ αυτούς [που αμφισβητούν τα Sustainability-Linked Bonds] να μου υποδείξουν εταιρείες που έχουν ακολουθήσει αυτό το βιώσιμο μονοπάτι. . . Μόλις βρεθείτε σε αυτό το μονοπάτι, τα πράγματα φαίνονται πολύ απλά».

Ο κ. Στάσσης ανέφερε ότι η ΔΕΗ έχει ως στόχο να αποκτήσει ένα επενδυτικό status τα επόμενα χρόνια και ότι θα επέστρεφε στην αγορά. «Αυτό ήταν μια εισαγωγή για εμάς. . . Μπορούμε να είμαστε πολύ ευέλικτοι και να προσθέσουμε περισσότερους [στόχους]. Ο δρόμος προς τα εμπρός είναι τα Sustainability-Linked Bonds».

Το πρώτο τέτοιου είδους junk bond δείχνει πως η ζήτηση για πράσινη χρηματοδότηση έχει φτάσει στα πιο υψηλά επίπεδα ρίσκου της αγοράς εταιρικού χρέους. Η ΔΕΗ βαθμολογείται με BB- από τον οίκο αξιολόγησης πιστοληπτικής ικανότητας Fitch και το ομόλογο δεν υποστηρίζεται από συγκεκριμένα περιουσιακά στοιχεία σε περίπτωση αθέτησης.