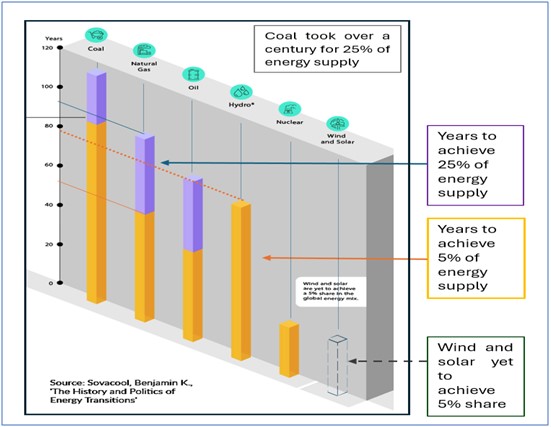

Αναπτύσσεται συζήτηση και έντονη άσκηση πίεσης για θέματα που σχετίζονται με τα μερίδια των διαφόρων τεχνολογιών ΑΠΕ, την διαχείριση του διοξειδίου του άνθρακα, την παραγωγή “πράσινου” υδρογόνου αλλά και τη χρήση της πυρηνικής ενέργειας για παραγωγή ηλεκτρικής ενέργειας κ.λπ. Δεν πρέπει να ξεχνάμε ότι οι ανάγκες στον «αναπτυσσόμενο» κόσμο (6,5 δισεκατομμύρια άνθρωποι έναντι 1,5 δισεκατομμυρίου στον «ανεπτυγμένο» κόσμο, με περίπου το 30% του παγκόσμιου πληθυσμού να μην έχει πρόσβαση σε ηλεκτρική ενέργεια) μπορεί να είναι εκρηκτικές. Για να φτάσει η ανθρωπότητα να αντικαταστήσει το 25% της κατανάλωσης ξύλου με άνθρακα χρειάστηκε περίπου έναν αιώνα, ενώ χρειάστηκαν περίπου 80 χρόνια ώστε το πετρέλαιο να αντικαταστήσει το 25% του άνθρακα στο παγκόσμιο ενεργειακό μείγμα. Αντίστοιχα, για την υποκατάσταση του 25% του πετρελαίου από φυσικό αέριο χρειάστηκαν περίπου 90 χρόνια [1]. Αν και η μετάβαση σε αιολική και ηλιακή ενέργεια θεωρείται από ένα μεγάλο μέρος της πολιτικής και οικονομικής ελίτ ότι θα συντελεστεί πολύ πιο γρήγορα, ακόμα σήμερα δεν υπερβαίνει το 5% στο παγκόσμιο ενεργειακό μείγμα. (Εικ. 1).

Εικ. 1. Χρονική διάρκεια αντικαταστάσεων συστατικών του ενεργειακού μείγματος(πηγή:BenjaminK.Sovacool. The history and Politics of EnergyTransitions)

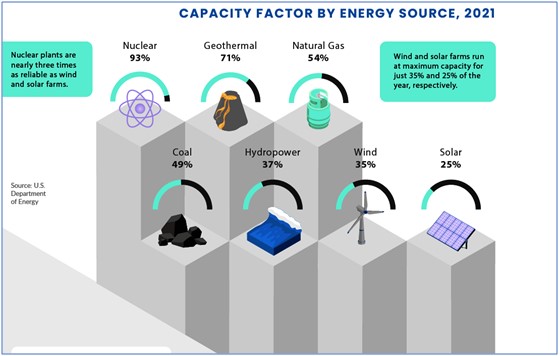

Είναι γεγονός ότι κατά τη μετάβαση από τον άνθρακα στο πετρέλαιο, η κατανάλωση άνθρακα αυξήθηκε για την στήριξη της μεταλλουργίας, την κατασκευή υποδομών πετρελαίου και τη χημική επεξεργασία του πετρελαίου.Αντίστοιχα, στις σημερινές συνθήκες η προσδοκία είναι ότι το φυσικό αέριο θα είναι το καύσιμο που θα υποστηρίξει τη μετάβαση στις ΑΠΕ. Όμως οι αυξανόμενες παγκόσμιες ανάγκες σε κατανάλωση ηλεκτρικής ενέργειαςδεν θα είναι δυνατόν να καλύπτονταιστο μέλλον μόνο από την υποστήριξη του φυσικούαερίου στις ανανεώσιμεςπηγές [2].Οι συμπληρωματικές λύσεις της μαζικής αποθήκευσης ηλεκτρικής ενέργειας και της χρήσης πυρηνικής ενέργειας βασίζονται στο γεγονός ότι είναι δύσκολο ναοικοδομηθεί ένα ευσταθές σύστημα ηλεκτρικής ενέργειαςπου να υποστηρίζεται μόνο από ΑΠΕ[3](Εικ. 2).Σε αυτή τη συγκυρία, οι μικροί αρθρωτοί πυρηνικοί αντιδραστήρες (Small Modular Reactors - SMR) υπόσχονται να εξισορροπήσουν την έλλειψη αποθήκευσης ηλεκτρικής ενέργειας υποστηρίζοντας το φορτίο βάσης με μια πηγή πολύ μεγαλύτερης ενεργειακής πυκνότητας και μεγαλύτερου συντελεστή χρησιμοποίησης (capacity factor)από αυτήν του φυσικού αερίου, προσφέροντας παράλληλα μεγαλύτερη ευελιξία από τους σημερινούς μεγάλουςπυρηνικούς σταθμούς παραγωγής.

Εικ. 2.Συντελεστής χρησιμοποίησης ανά πηγή ενέργειας (πηγή: VisualCapitalist, δεδομένα απόUSDepartmentofEnergy 2021).

Μεταβλητότητα της παγκόσμιας ενεργειακής οικονομίας

Οι πόλεμοι στην Ουκρανία και τη Μέση Ανατολή δημιούργησαν την αναστάτωση που ώθησε την ΕΕ προς τη διεύρυνση της επιτρεπόμενης ταξινόμησης (taxonomy) των προκρινόμενων ενεργειακών πηγών. Ένας μεγάλος συμβιβασμός ολοκληρώθηκε με την είσοδο του φυσικού αερίου και της πυρηνικής ενέργειας στην λίστα των υποστηριζόμενων επενδύσεων από κρατικούς φορείς και συνδεόμενους τραπεζικούς οργανισμούς. Είναι γεγονός ότι η Ευρωπαϊκή Ένωση παραμένει πρωτοπόρος στην προσπάθεια υποστήριξης των ΑΠΕ. Όμως πέραν της ανάγκης περιορισμού των εκπομπών αερίων του θερμοκηπίου, η υιοθέτηση της στροφής προς τις ΑΠΕ που έγινε πριν από 20-30 χρόνια στόχευε και στη μείωση της ενεργειακής εξάρτησης της Ευρώπης από εισαγόμενα καύσιμα, χωρίς τελικά να έχει αποδώσεισημαντικά αποτελέσματα επί του παρόντος.

Η οικονομική ύφεση αύξησε το κόστος της ενέργειας αποδεικνύοντας ακόμα μια φοράτηνάρρηκτησχέση μεταξύ ενεργειακής ασφάλειας και κοινωνικής ευημερίας. Όμως οι πραγματικοί λόγοι της αύξησης του κόστους οφείλονταικαι στονγρήγορο και μάλλον ελλιπήπρογραμματισμό του ενεργειακού μετασχηματισμού. Αυτό έχει αρχίσει να γίνεται αντιληπτό από το ευρύ κοινό λόγω των προβλημάτων που δημιουργούνται από τη χωροθέτηση των σταθμών ΑΠΕ (περιβαλλοντικές επιδράσεις και κατάληψη παραγωγικής γης) και του υψηλού κόστους του ηλεκτρικού ρεύματος για τις βιομηχανίες και τους πολίτες. Δυστυχώς, αυτή η κατάσταση φέρνει σε αντιπαράθεση όσους ανησυχούν για το μέλλον του πλανήτη με όσους ανησυχούν για την οικονομική τους επιβίωση. Αναπόφευκτα τίθεται το ερώτημα εάν ηενεργειακή μετάβαση μπορεί να είναι ομαλή ή εάν απειλεί την οικονομία με ύφεση.Πρόκειται για ένα φαινόμενο που θα μπορούσε να αποτελέσει μια μοντέρνα παραλλαγή της εποχής των εικονομαχιών, όπου πίσω από τις εικόνες κρύβονταν ανακατανομές πολιτικής ισχύος, οικονομικής κυριαρχίας και επιβολής ιδεολογιών.

Εξηλεκτρισμός και ανανεώσιμες πηγές ενέργειας

Η παγκόσμια κατανάλωση ενέργειας ανέρχεται σε περίπου 190 χιλιάδες τεραβατώρες (TWh), βασικά εξαρτώμενη από πετρέλαιο, κάρβουνο και φυσικό αέριο, ενώδενυπάρχουνακριβή στοιχεία για την καύση ξύλου.Η παγκόσμια κατανάλωση ηλεκτρικής ενέργειας αντιπροσωπεύει κάτι λιγότερο από το 17% των συνολικών ενεργειακών αναγκών (δηλαδή περίπου 30 χιλιάδες TWh). Η παραγωγή ηλεκτρικής ενέργειας προέρχεται κατά 35% από κάρβουνο, 23% από φυσικό αέριο, 9% από πυρηνική ενέργεια, 15% από υδροηλεκτρικά, 7% από αιολικά, 4,5% από Φωτοβολταϊκά, 2,5 %από πετρέλαιο και 2% από βιομάζα.

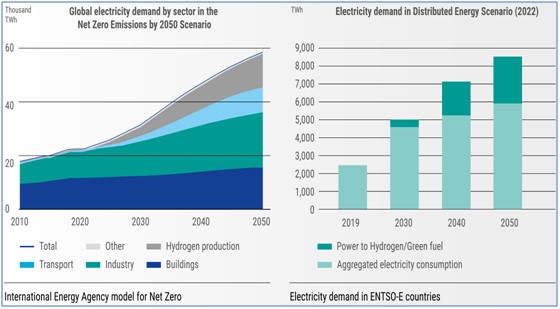

Όσον αφορά την Ευρώπη, ενώ στοχεύει στον εξηλεκτρισμό των μεταφορών, της θέρμανσης, και της ψύξης, έχει πάψει να έχει προνομιακή πρόσβαση στους ενεργειακούς πόρους του πλανήτη, στα ορυκτά καύσιμα και στα κρίσιμα μέταλλα. Ο ευρύς εξηλεκτρισμός αναμένεται να υπερτριπλασιάσει τη ζήτηση ηλεκτρικής ενέργειας στην Ευρώπη από περίπου 2500TWh το 2022 σε 8500TWh το 2050. Κατά τις τελευταίες δεκαετίες οι ρυθμοί αύξησης φορτίου ήταν της τάξης του 1,5 έως 2%. Σε παγκόσμιο επίπεδο,οι ανάγκες στον «αναπτυσσόμενο» κόσμο μπορεί να είναι έως και εκρηκτικές δεδομένου ότιτο 30% περίπου του παγκόσμιου πληθυσμού δεν έχειακόμα πρόσβαση σε ηλεκτρική ενέργεια. Η ζήτηση ηλεκτρικής ενέργειας, (όπως και των ορυκτών καυσίμων και του άνθρακα) αναμένεται να αυξηθεί με ταχύτατους ρυθμούς[4, 5](Εικ. 3).

Εικ. 3. Σενάρια ζήτησης ηλεκτρισμού μέχρι το 2050(πηγές: ΙΕΑ και ENTSO-E).

Για να λειτουργεί απρόσκοπτα και με ασφάλεια ένα Σύστημα Ηλεκτρικής Ενέργειας (ΣΗΕ), πρέπει κάθε στιγμή η παραγωγή να είναι ίση με τη ζήτηση και (παραδοσιακά) η παραγωγή πρέπει να μπορεί να ακολουθεί τις διακυμάνσεις της ζήτησης. Είναι προφανές ότι η χρήση μόνο των ΑΠΕ δε μπορεί να επιτύχει αυτό το στόχο, καθώς η παραγωγή τους εξαρτάται από τον καιρό και όχι από την ανθρώπινη θέληση. Οι διαθέσιμες τεχνολογίες ΑΠΕ (κυρίως αιολικά και φωτοβολταϊκά) δεδομένου ότι οι διαθέσιμες υδατοπτώσεις είναι σε μεγάλο βαθμό ήδη υπό εκμετάλλευση), είναι ιδιαίτερα αραιές, ευμετάβλητες καιστοχαστικές (διαλείπουσες).

Για να προσαρμοσθεί η παραγωγή των ΑΠΕ στις ανάγκες των ΣΗΕ προτείνεται σήμερα η αποθήκευσή της ηλεκτρικής ενέργειας σε μπαταρίες. Οι προσδοκίες για μεγάλης κλίμακας αντλησιοταμίευση είναι μικρές δεδομένου ότι οι περισσότερες διαθέσιμες θέσεις είναι ήδη υπό εκμετάλλευση. Επιπρόσθετα, η χρήση των ΑΠΕ για την παραγωγή καυσίμων περισσότερο φιλικών στο περιβάλλον, όπως το“πράσινο” υδρογόνο, αποτελεί σήμερα ένα σημαντικό τομέα τεχνολογικής ανάπτυξης. Μέχρι να αποκτήσουμε αρκετή δυναμικότητα συσσώρευσης ή/και τα μέσα και την τεχνολογία για να παράγουμε υδρογόνο από ηλεκτρόλυση νερού με ανεκτό κόστος, είναι απαραίτητη η διατήρηση της χρήσης συμβατικών καυσίμων για αρκετό χρονικό διάστημα. Αλλά και η πυρηνική ενέργεια ξανάρχεται στο προσκήνιο (όπως στις αρχές της δεκαετίας του ‘70 ακριβώς πριν την ενεργειακή κρίση του 1973). Σε αυτή τη συγκυρία, ιδιαίτερα οι μικροί αρθρωτοί πυρηνικοί αντιδραστήρες (SMR, Small Modular Reactors), θεωρούνται ως η περισσότερο κατάλληλη λύση (δεδομένης της μεγάλης ενεργειακής πυκνότητας των πυρηνικών καυσίμων και της σημαντικά μεγαλύτερης ευελιξίας των SMRσε σύγκριση με τους μεγάλους σταθμούς παραγωγής πυρηνικής ενέργειας).

Η σημερινή εμπειρία δείχνει ότι (όπως αναμενόταν) η αύξηση της παραγωγής από ΑΠΕ σε συνδυασμό με την έλλειψη ικανότητας συσσώρευσης, οδηγεί σε αυξανόμενες περικοπές της παραγόμενης ισχύος τους (curtailments). Οι περικοπές αυτές θα αυξάνονται εκθετικά (με άγνωστο εκθέτη) όσο αυξάνεται η εγκατεστημένη ισχύς των ΑΠΕ, καθιστώντας τις αντίστοιχες επενδύσεις ολοένα και λιγότερο ελκυστικές και αβέβαιες, αυξάνοντας παράλληλα το κόστος του ηλεκτρισμού[6]. Παράλληλα, τα ΣΗΕ αντιμετωπίζουν τεράστιο και εντεινόμενο πρόβλημα ρύθμισης/εξισορρόπησης στη διάρκεια της δύσης του ήλιου (sunset effect): Με τη δύση του ήλιου οι φωτοβολταϊκοί σταθμοί παύουν ταυτόχρονα να παράγουν ενώ ταυτόχρονα το φορτίο αυξάνεται λόγω του ηλεκτροφωτισμού. Ελλείψει μπαταριών, η απώλεια παραγωγής από τα φωτοβολταϊκά πρέπει να καλύπτεται από συμβατικές μονάδες οι οποίες πρέπει ταχύτατα να μεταβάλλουν την παραγωγή τους [9, 10]. Η ευελιξία των συμβατικών μονάδων για την εξισορρόπηση παραγωγής-φορτίου πρέπει συνεχώς να αυξάνεται, κάτι που είναι εξαιρετικά απίθανο υπό τις σημερινές τεχνολογικές και οικονομικές συνθήκες.

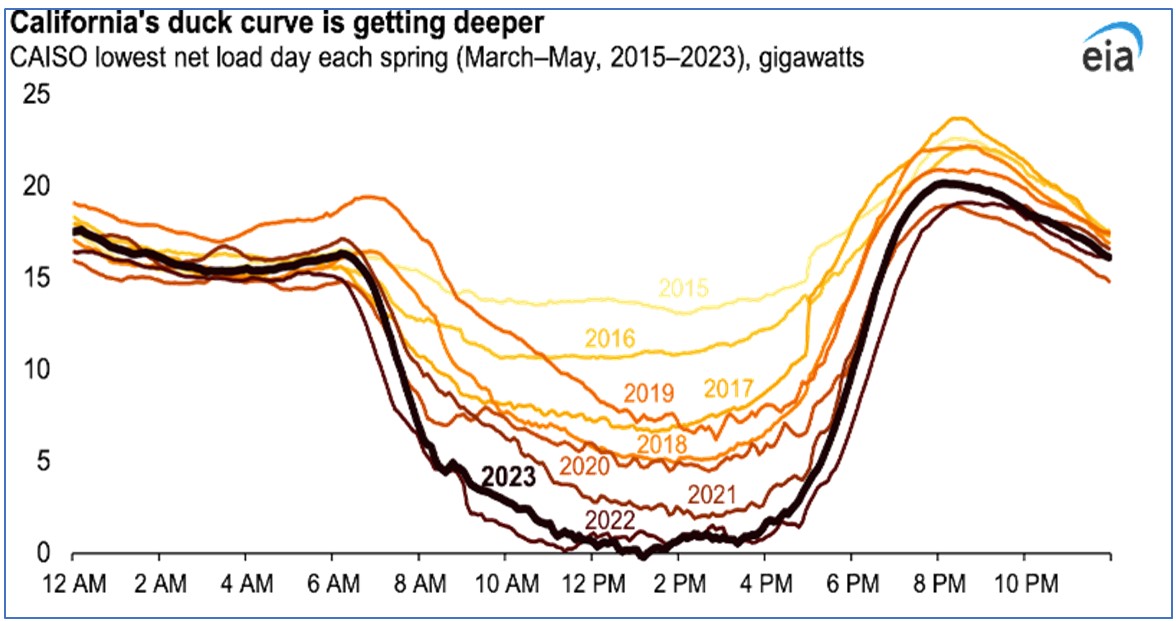

Είναι σημαντικό να καταδειχτεί ότι σε ΣΗΕ με μεγάλη διείσδυση φωτοβολταϊκών, η καμπύλη φορτίου παίρνει τη μορφή της πάπιας (duck curve) (Εικ.4)[7]. Όσο η διείσδυση των φωτοβολταϊκών αυξάνεται, κατά τη δύση του ήλιου παρατηρείται "κατακρήμνιση “απότομη αύξηση του φορτίου που πρέπει να αναληφθεί από τις συμβατικές μονάδες και η καμπύλη αρχίζει να μοιάζει σε φαράγγι με σχεδόν κατακόρυφες πλαγιές.

Εικ. 4. Κατά τη δύση του ήλιου η καμπύλη φορτίου παίρνει τη μορφή της πάπιας (duck curve).

Η εξισορρόπηση του συστήματος ηλεκτρικής ενέργειας της Ευρώπης θα απαιτήσει σαφώς λύσεις μεγάλης κλίμακας αποθήκευσης ηλεκτρικής ενέργειας, κυρίως μέσω μπαταριών. Ωστόσο, σε ένα παγκόσμιο τοπίο όπου όλοι ανταγωνίζονται για πρόσβαση σε κρίσιμα μέταλλα και ορυκτούς πόρους, αυτό φαίνεται εξαιρετικά δύσκολο. Η επάρκεια των απαιτούμενων πρώτων υλών, όπως οι σπάνιες γαίες, παραμένει άγνωστη. Στο Ευρωπαϊκό υπέδαφος, η διαθεσιμότητα γνωστών κοιτασμάτων είναι περιορισμένη και υπάρχουν συνεχιζόμενες ανησυχίες σχετικά με τις περιβαλλοντικές επιπτώσεις της εξόρυξης, όπως η εξόρυξη λιθίου, το οποίο είναι επί του παρόντος το βασικό υλικό που χρησιμοποιείται για την παραγωγή μπαταριών. Σε ένα διεθνές ανταγωνιστικό τοπίο, και ιδίως με τον εντεινόμενο ανταγωνισμό μεταξύ του δολαρίου και των χωρών BRICS, ο προσεκτικός σχεδιασμός είναι απαραίτητος για τον μετριασμό των επιπτώσεων στην ευρωπαϊκή βιομηχανία. Αυτό περιλαμβάνει στρατηγικές επενδύσεις, τεχνολογικές και τεχνικές επιλογές και κατάλληλη διαχείριση της αλυσίδας εφοδιασμού.

Μια λύση που έχει ορθά προκριθεί για το μεσοδιάστημα έως την εγκατάσταση των απαιτούμενων μέσων συσσώρευσης , είναι η ενίσχυση των διασυνοριακών διασυνδέσεων στην Ευρώπη [8]. Tα ασθενή σημεία (bottlenecks)που εντοπίζονται στο Ευρωπαϊκό δίκτυο και πρέπει να ενισχυθούν, είναι περισσότερα από 100(Εικ. 5). Όπως προκύπτει από το Δεκαετές Πρόγραμμα Ανάπτυξης του Ευρωπαϊκού Δικτύου (έκδοση 2022 από τον ENTSO-E), η αύξηση της ικανότητας μεταφοράς των διασυνοριακών διασυνδέσεων κατά 64γιγαβάτ(GW) συνολικά, απαιτεί ετήσιες επενδύσεις της τάξης των 2 δισεκατομμυρίων ευρώ ετησίως έως το 2030 [9,10] Υπολογίζεται ότι οι ως άνω επενδύσεις θα συνεισφέρουν στη μείωση του συνολικού ενεργειακού κόστους κατά περίπου 5 δισεκατομμύρια ευρώ ετησίως. Η τάση αυτή επιβεβαιώνεται και στην αμέσως επόμενη δεκαετία 2030-2040, με πρόβλεψη επενδύσεων περί τα 6 δισεκατομμύρια ευρώ ανά έτος (σε διασυνοριακή μεταφορική ικανότητα, αποθήκευση και μονάδες αιχμής) που συντελούν σε ετήσια μείωση του ενεργειακού κόστους κατά περίπου 9 δισεκατομμύρια ευρώ. Η υλοποίηση όμως τέτοιων έργων παρουσιάζει εξαιρετικά μεγάλες καθυστερήσεις (κυρίως λόγω αντιδράσεων του κοινού) που μπορεί να φτάνουν τις δεκαετές και είναι εξαιρετικά απίθανο να υλοποιηθούν έγκαιρα.

Εικ. 5. Ασθενή σημεία του Ευρωπαϊκού συστήματος ηλεκτρικής ενέργειας. Υπάρχουν περίπου 100 αδύνατα σημεία (bottlenecks) στο Ευρωπαϊκό σύστημα μεταφοράς, ενώ το 80% της ανάπτυξης νέων δικτύων σχετίζεται με την ανάπτυξη των ΑΠΕ.

Εξηλεκτρισμός και πυρηνική ενέργεια

Οι πυρηνικές τεχνολογίες χρησιμοποιούνται για δεκαετίες για την παραγωγή ηλεκτρισμού. Η χρήση τους για την παραγωγή θερμοπυρηνικών όπλων τα οποία είναι σαφώς μια υπαρξιακή απειλή για την ανθρωπότητα, είναι και οκύριος λόγος για τον οποίοοι κυβερνήσεις έχουν ρυθμίσει την πυρηνική ενέργεια πολύ περισσότερο από όλες τις άλλες μορφές. Πριν την πανδημία του Covid-19, μόνο η συντηρητική μερίδα του Δυτικού κόσμου υποστήριζε σθεναρά τα ορυκτά καύσιμα και την πυρηνική ενέργεια αναπτύσσοντας μια βαθιά αντίθεση για τις ΑΠΕ ενώ φιλελεύθερες μερίδες που υποστήριζαν τις ΑΠΕ, αποδέχονταν κάθε είδους υπερβολή σχετικά με τις εκλύσεις διοξειδίου του άνθρακα και τους κινδύνους διαφυγής ραδιενέργειαςτωνπυρηνικών εγκαταστάσεων. Τα τελευταία χρόνια, για λόγους που προαναφέρθηκαν, έχει αναζωπυρωθεί το ενδιαφέρον για χρήση της πυρηνικής ενέργειας στην ηλεκτροπαραγωγή, κυρίως με χρήση μικρών αρθρωτών αντιδραστήρων.

Το ανανεωμένο ενδιαφέρον για την πυρηνική ενέργεια, θυμίζει τις αρχές της δεκαετίας του 1970 πριν από την ενεργειακή κρίση του 1973. Το 1971, μέρος της αγοράς προέβλεπε ότι το πετρέλαιο θα εξαντληθεί, καθιστώντας αναγκαία τη μετάβαση στην πυρηνική ενέργεια. Εκείνη την εποχή, το πετρέλαιο δεν κόστιζε περισσότερο από τρία δολάρια το βαρέλι και εξορύσσονταν από βάθη 300 μέτρων βράχου και υποθαλάσσιες γεωτρήσεις σε βάθη όχι μεγαλύτερα από μερικές εκατοντάδες μέτρα νερού. Η ζήτηση για πετρέλαιο αυξάνονταν εκθετικά, υποστηριζόμενη οικονομικά από τον άνθρακα, ενώ η απεξάρτηση του δολαρίου από τον χρυσό δεν είχε ακόμη ολοκληρωθεί. Η αύξηση της τιμής του βαρελιού από 3 σε 12-15 δολάρια και η γρήγορη εξέλιξη της τεχνολογίας επέτρεψε την εξόρυξη του πετρελαίου και μετέπειτα του φυσικού αερίου από μεγάλα χερσαία και θαλάσσια βάθη, εγκαθιστώντας την κυριαρχία του πετρελαίου και του φυσικού αερίου στο παγκόσμιο ενεργειακό μείγμα. Αναγνωρίζει κανείς κάποιες ομοιότητες με την σημερινή κατάσταση όπου οι επενδύσεις σε ΑΠΕ και τεχνολογίες αποθήκευσης χρηματοδοτούνται από την αύξηση της τιμής της ηλεκτρικής ενέργειας. Από την άλλη πλευρά, οι μικροί αρθρωτοί πυρηνικοί αντιδραστήρες (SMR) προσφέρουν μια συμπληρωματική λύση για τη συνεχή παραγωγή ενέργειας υψηλής πυκνότητας χωρίς την ανάγκη μεγάλων, δαπανηρών πυρηνικών σταθμών ηλεκτροπαραγωγής και χρονοβόρων διαδικασιών εγκατάστασής τους. Παρά ταύτα, στατιστικά κάθε χρόνο κτίζονται παγκοσμίως τρεις μεγάλοι πυρηνικοί σταθμοί.

Είναι γεγονός ότι λόγω της απουσίας δυνατότητας αποθήκευσης ηλεκτρικής ενέργειας, κάθε περικοπή παραγωγής ΑΠΕ, μεταφράζεται σε επιπλέον κόστος για τους επενδυτές ΑΠΕ. Υπάρχουν πολλοί καταναλωτές που προηγουμένως ήταν αντίθετοι στην παραγωγή πυρηνικής ενέργειας αλλά είναι σήμερα αρκετά ικανοποιημένοι όταν τίθενται σε λειτουργία πυρηνικοί σταθμοί, θεωρώντας ότι θα μειώσουν το κόστος του τιμολογίου της ηλεκτρικής ενέργειας. Από την άλλη μεριά, κατά τηντρέχουσα δεκαετία, η προσπάθεια μείωσης των εκπομπών διοξειδίου του άνθρακα και μεθανίου, έχει δημιουργήσει ένα νέο κερδοφόρο πεδίο δραστηριότητας για την πετρελαϊκή βιομηχανία με την ανάπτυξη τεχνολογιών αποθήκευσης των ρυπαντών αυτών. Αυτές οι τεχνολογίες επιδοτούνται από πολλές δυτικές κυβερνήσεις κάτι που δεν ισχύει ακόμα για τους SMR.

Από επενδυτική σκοπιά, υπάρχουν μια σειρά από προβλήματα για τους μεγάλους αντιδραστήρες κλίμακας GW. Σχεδόν κάθε πυρηνικός αντιδραστήρας που λειτουργεί στις ΗΠΑ και την Ευρώπη, φτάνει στο τέλος της ζωής του στη δεκαετία του 2030. Θα χρειαστούν δεκάδες δισεκατομμύρια για τον παροπλισμό τους, κάτι που θα βαρύνει τον προϋπολογισμό των κρατών. Η αποτυχία μετάλλαξης του Westinghouse AP1000 στους σταθμούς Vogtle και Summer όπως και η αργοπορία του Ευρωπαϊκού προγράμματος EPR σε Flamanville, του προγράμματος Hinkley και αυτό του νησιού Olkiluoto ωθούν τους επενδυτές να αποφεύγουν τέτοιες μεγάλες επενδύσεις. Το ατύχημα της Fukusimaστην Ιαπωνία συνέβαλε δραστικά στους φόβους των επενδυτών (η Fukusima θα κοστίσει συνολικά περί το ένα τρισεκατομμύριο δολάρια συμπεριλαμβανομένου του καθαρισμού και της απεγκατάστασης).

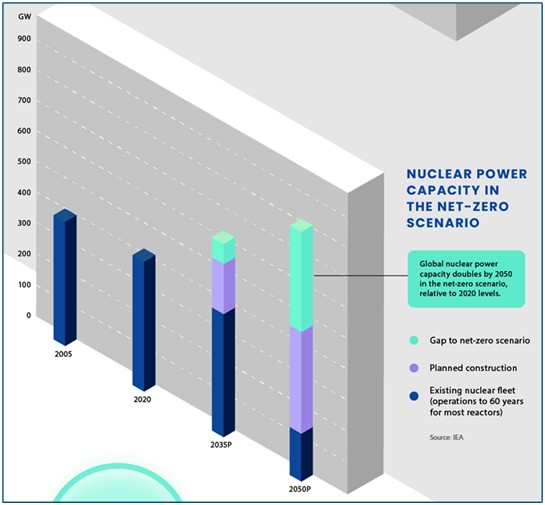

Σύμφωνα με τον ΙΕΑ, στο σενάριο μηδενικών εκπομπών για το 2050, η αναγκαία συνεισφορά της πυρηνικής ενέργειας εκτιμάται σε περίπου 812 GW, ενώ οι υφιστάμενοιπυρηνικοί σταθμοί (μετά τον παροπλισμότων παλιών), θα συμβάλλουν κατά περίπου 154 GW και οι ήδη προγραμματισμένοι να κατασκευαστούν κατά περίπου 325 GW. Το κενό των περίπου 333 GWθα απαιτήσει πρόσθετες επενδύσεις της τάξης των 2 τρισεκατομμύριων δολαρίων μέχρι το 2050 [11] (Εικ. 6). Το κόστος κάθε έργου θα διαφέρει ανάλογα με τις συγκεκριμένες συνθήκες κατασκευής, της χρηματοδότησης, των ρυθμιστικών εγκρίσεων και των χρονοδιαγραμμάτων κατασκευής.

Εικ. 6. Ικανότητα πυρηνικής ενέργειας σε γιγαβατώρες (πηγή: Visual Capitalist, δεδομένα από ΙΕΑ, Global nuclear power capacity in the Net Zero Scenario).

Μπαταρίες και μικροί αρθρωτοί πυρηνικοί αντιδραστήρες

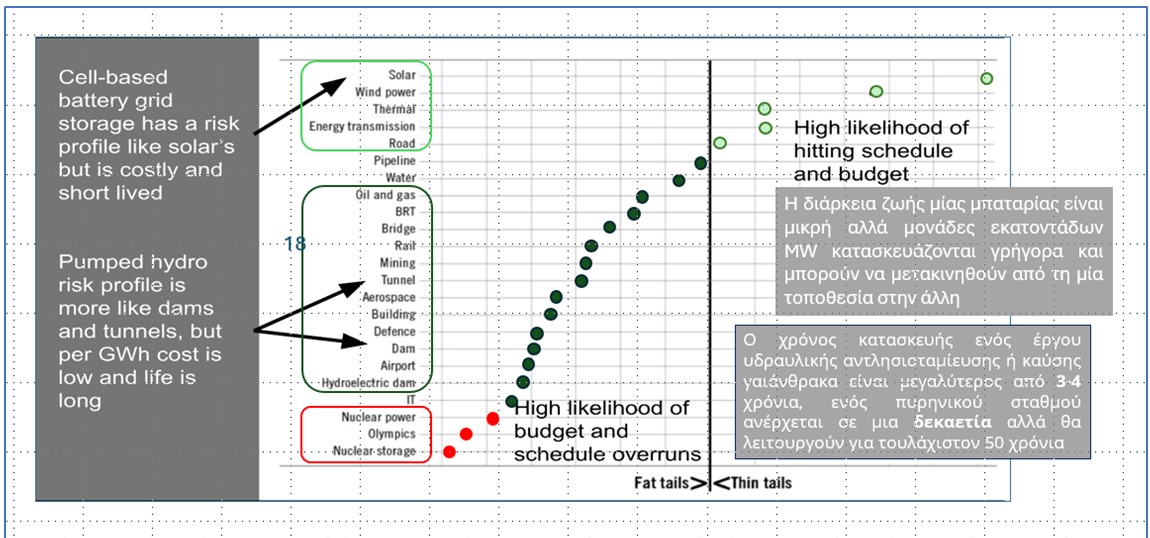

Οι χρησιμοποιούμενες τεχνολογίες ΑΠΕ (αιολικά πάρκα και φωτοβολταϊκοί σταθμοί), οι μπαταρίες και οι SMR αποτελούν αρθρωτές (modular) κατασκευές, υπό την έννοια ότι μπορούν να αναπτυχθούν γρήγορα και δίνουν τη δυνατότητα εύκολης και συνεχούς επέκτασης αλλά καιτεχνολογικής βελτίωσης, σε αντίθεση με τις μεγάλες θερμικές, υδροηλεκτρικές και πυρηνικές μονάδες που κυριάρχησαν κατά τις προηγούμενες δεκαετίες. Για παράδειγμα, οι αιολικοί και φωτοβολταϊκοί σταθμοί μπορούν να κατασκευαστούν σε διάστημα μερικών μηνών (ανάλογα με το μέγεθός τους) ενώ συστήματα αποθήκευσης ενέργειας σε μπαταρίες της τάξης των 500 μεγαβάτ (MW)μπορούν να αναπτυχθούν σε 12 έως 18 μήνες, ενώ παράλληλα μπορούν να μεταφερθούν από τη μία τοποθεσία στην άλλη προσφέροντας λύσεις σε διαφορετικές χρήσεις. Η σταδιακή/αρθρωτή και γρήγορη κατασκευαστική διαδικασία επιτρέπει οικονομίες κλίμακας στην παραγωγή τους εφ’ όσον εξασφαλισθεί μία παγκόσμια αλυσίδα εφοδιασμού και τυποποίησητων επιμέρους συνιστωσών των κατασκευών. Επί πλέον, δεν παρατηρούνται σημαντικές υπερβάσεις χρόνου και κόστους στη διάρκεια της κατασκευήςτους [12] (Εικ. 7), κάτι που είναι σχετικά σύνηθες για τις παραδοσιακές μεγάλες μονάδες παραγωγής. Αντίστοιχα, για την κατασκευή των μεγάλων μονάδων παραγωγής απαιτείται σημαντικά μεγαλύτερος χρόνος κατασκευής (3-4 χρόνια για θερμικές μονάδες που χρησιμοποιούν υγρά ή αέρια καύσιμα, 5-10 χρόνια για μονάδες στερεών καυσίμων, τουλάχιστον μια δεκαετία για πυρηνικούς σταθμούς, ενώ η κατασκευή μεγάλων υδροηλεκτρικών σταθμών με ταμιευτήρες συνήθως ξεπερνά κατά πολύ τη δεκαετία).

Από την άλλη μεριά οι νέες τεχνολογίες έχουν σημαντικά μικρότερη διάρκεια ζωής από τις μεγάλες θερμικές και υδροηλεκτρικές μονάδες παραγωγής (10-12 χρόνια για τις μπαταρίες και 20 έως 30 χρόνια για χερσαία ή υπεράκτια αιολικά και φωτοβολταϊκά πάρκα). Οι μεγάλες μονάδες παραγωγής λειτουργούν για αρκετές δεκαετίες (ειδικά τα μεγάλα υδροηλεκτρικά αποτελούν πάγια με διάρκεια ζωής της τάξης των 100 χρόνων) προσφέροντας προφανή πλεονεκτήματα. Αυτά τα έργα είναι σημαντικά και μεγάλης αξίας περιουσιακά στοιχεία και δεν απαιτούν μεγάλο κόστος για τη διατήρηση και συντήρησή τους.

Εικ. 7. Χρόνος και κόστος κατασκευαστικών έργων (πηγή: Flyvbjerg περισσότερα από 16.000 έργα με κόστος μεγαλύτερο από ένα δισεκατομμύριο δολάρια ΗΠΑ).

Πριν την πανδημία του Covid-19, το κόστος αποθήκευσης σε μπαταρίες ανέρχονταν σε περίπου 190 δολάρια/kWh. Μετά τον Covid-19, το κόστος μειώθηκε σε κάτω από τα 100 δολάρια/kWh ενώ σήμερα οι τιμές έχουν μειωθεί περαιτέρωκατά 40%, με αυτές των μπαταριών φωσφορικού λιθίου (LFP) να είναι περίπου 56 δολάρια/kWhτο 2024.

Από πρώτη ματιά, οι SMR υπόσχονται κατασκευαστικές ευκολίες συγκρίσιμες με αυτές των φωτοβολταϊκών και των αιολικών, εκτός ίσως από την απουσία μιας ευέλικτης εφοδιαστικής αλυσίδας. Οι επενδυτές γνωρίζουν ότι δεν μπορούν να λάβουν υποστήριξη για την κατασκευή πυρηνικών αντιδραστήρων μεγάλης κλίμακας. Για το λόγο αυτό, οι SMR είναι ένας καινούργιος άξονας επένδυσης που απαιτεί μικρότερα ιδιωτικά κεφάλαια λόγω των κρατικών ενισχύσεων. Όμως η εισαγωγή των SMR στο ενεργειακό μείγμα δεν μπορεί να είναι αυτόματη. Θα απαιτήσει μια δεκαετία σχεδιασμού, ανάπτυξης και ρυθμιστικών μέτρων πριν αυτή τεθεί σε λειτουργία ανεξάρτητα από τις τεχνολογίες που θα προκριθούν. Ένα άλλο βασικό πρόβλημα για την διείσδυση των SMR θα είναι η μέχρι τώρα αδυναμία των κατασκευαστών να μοιραστούν τα διδάγματα που αντλήθηκαν από δεκάδες κατασκευές αντιδραστήρων. Από άποψη ασφάλειας, τα πυρηνικά εργοστάσια έχουν επτά επίπεδα ασφάλειας, με πέντε επίπεδα κρατικής εποπτείας και επίβλεψης. Οι SMR ακολουθούν αυτά τα επτά επίπεδα ασφάλειας, συμπεριλαμβανομένης της αλυσίδες εφοδιασμού, της διαχείρισης των αποβλήτων και της φυσικής και ηλεκτρονικής ασφάλειας των εγκαταστάσεων.

Είναι γεγονός ότι η πυρηνική παραγωγή ενδέχεται να οδηγήσεισε σημαντικές υπερβάσεις προϋπολογισμού και χρονοδιαγράμματος, εκτός αν ολόκληρη η διαδικασία ελέγχεται με στρατιωτική πειθαρχία. Υπό αυτές τις προϋποθέσεις, δηλαδή από «κοντοπρόθεσμη» σκοπιά, η ανάπτυξη της πυρηνικής ενέργειας στην Ευρώπη δεν είναι μια αναγκαιότητα άμεσου ενδιαφέροντος εφόσον θα απαιτηθεί αρκετός χρόνος για την κατασκευή νέων μεγάλων πυρηνικών ή μικρών αρθρωτών αντιδραστήρων. Όμως η πιθανή ένταξή της στον ενεργειακό προγραμματισμό της Ευρώπης αποτελεί μια αναγκαιότητα ιδιαίτερα στο σημερινό γεωπολιτικό τοπίο στο οποίο η απαιτούμενη διαθεσιμότητα πόρων για τη μαζική εγκατάσταση μπαταριών για την επίτευξη της απανθρακοποίησης δεν φαίνεται να είναι αρκετή.

Επίλογος

Η ενεργειακή μετάβαση αποτελεί ένα κύριο στόχο της εποχής. Το αναμενόμενο κόστος για την επίτευξη αυτού του στόχου και οι αντίστοιχες επιπτώσεις αποτελούν την αιτία των αυξανόμενων αντιπαραθέσεων κυρίως στον Δυτικό κόσμο. Οι προβληματισμοί για την πορεία του ενεργειακού μετασχηματισμού αντανακλώνται σε Ευρωπαϊκό επίπεδο στα επαναλαμβανόμενα Εθνικά Προγράμματα για τo Kλίμα και την Ενέργεια (National Energy and Climate Plans - NECPs) που υποχρεωτικά εκδίδουν τα κράτη-μέλη της ΕΕ. Στην πλειοψηφία από αυτά θα αναγνωρίσει κανείς πολύ φιλόδοξους στόχους, αλλά ελάχιστη έως καθόλου πληροφορία για κρίσιμες παραμέτρους όπως διαθεσιμότητα πόρων, κεφαλαίων, τεχνολογικά βήματα, δυνατότητες εφοδιαστικής αλυσίδας κλπ. Ως προς τη χρονική εξέλιξη της μετάβασης, αναφέρονται ενδεικτικοί στόχοι (για το 2030 ή το 2050) αλλά στην πραγματικότητα ο χρόνος που θα απαιτηθεί για αυτό το μετασχηματισμό δεν μπορεί να εκτιμηθεί.

Εν κατακλείδι, η απανθρακοποίηση της οικονομίας με τη χρήση μόνο των ΑΠΕ, είναι εξαιρετικά δύσκολο να επιτευχθεί χωρίς τη μαζική αποθήκευση ηλεκτρικής ενέργειας σε μπαταρίες. Στο σημερινό γεωπολιτικό και οικονομικό τοπίο, η ανάπτυξη της πυρηνικής ενέργειας στην Ευρώπη μπορεί να αποτελεί μια συμπληρωματική λύση για το μετριασμό των δυσκολιών που θα αντιμετωπίσουν τα ηλεκτρικά συστήματα της Ευρώπης στο μέλλον. Πρέπει να εξεταστεί σοβαρά ως μια ενεργειακή πηγή που θα υποστηρίξει το φυσικό αέριο στην ενίσχυση των ΑΠΕ τις επόμενες δεκαετίες. Τονίζεται ότι για τις μπαταρίες και τους SMR, δεν υπάρχει ακόμα πλήρες Ευρωπαϊκό θεσμικό πλαίσιο λειτουργίας και περιβαλλοντικής προστασίας που θα συμβάλει στην ένταξή τους στον ενεργειακό μετασχηματισμό.

Αναφορές

[1] Benjamin K. Sovacool 2017, The History and Politics of Energy Transitions: Comparing Contested Views and Finding Common Ground, Oxford Academic. https://academic.oup.com/book/16547/chapter/172497834

[2] Γιάννης Μπασιάς 2024, Αίτιο και Αιτιατό, Οικονομική Μετάβαση και Επιπτώσεις στο Ενεργειακό Μείγμα,Εκδόσεις Ευρασία

[3] Visual Capitalist, data from US Department of Energy 2021

[4] IEA World Energy Outlook 2021

https://www.iea.org/reports/world-energy-outlook-2021

[5] ENTSO-E “Vision: A Power System for a Carbon Neutral Europe”, 2022, https://www.entsoe.eu/news/2022/10/11/entso-e-vision-a-power-system-for-a-carbon-neutral-europe/

[6] Yannis Bassias 2024, Unpacking the Energy Transition – Economic and Geopolitical Dimensions, Modern Diplomacy, October 16, 2024.

https://moderndiplomacy.eu/2024/10/16/unpacking-the-energy-transition-economic-and-geopolitical-dimensions/

[7] https://www.eia.gov/todayinenergy/detail.php?id=56880

[8] ENTSO-E, “Ten Year Network Development Plan 2023-2033”

[9] Μ. Καρυστιανός, Γ. Καμπούρης, “Τα ηλεκτρικά συστήματα στο δρόμο της Ενεργειακής Μετάβασης”, e-magazine “ΠΥΛΩΝΕΣ” της Ελληνικής Επιτροπής Cigre, τεύχος 3

[10]Β. Ζιώγας, Γ. Καμπούρης, “Λειτουργώντας με μεγάλη διείσδυση ΑΠΕ”, e-magazine “ΠΥΛΩΝΕΣ” της Ελληνικής Επιτροπής Cigre, τεύχος 4

[11]Global nuclear power capacity in the Net Zero Scenario, 2005-2050

https://www.iea.org/data-and-statistics/charts/global-nuclear-power-capacity-in-the- net-zero-scenario-2005-2050

[12] Bent Flyvbjerg, Dan Gardner 2023, How Big Things Get Done: The Surprising Factors That Determine the Fate of Every Project, from Home Renovations to Space Exploration and Everything In Between

*Δρ. Γιάννης Μπασιάς **Δρ. Γιάννης Καμπούρης

Ενεργειακός Αναλυτής Ηλεκτρολόγος Μηχ. ΕΜΠ