Όταν πριν από δύο εβδομάδες γράφαμε από αυτή την στήλη ότι οι

σοφές κουκουβάγιες της Αθήνας μέσα από τα μεγάλα μάτια τους έβλεπαν άνοδο των

τιμών του αργού για το επόμενο διάστημα, γίναμε αποδέκτες υπομειδιαμάτων ως και

ειρωνικών σχολίων. Πώς τολμούσαμε άραγε να τοποθετούμεθα και μάλιστα με

ξεκάθαρη άποψη πάνω σε διεθνή θέματα υψίστης σημασίας, όπως είναι οι τιμές του

πετρελαίου; Από πότε η Αθήνα γνωρίζει για το πώς κινείται και συμπεριφέρεται η

διεθνής αγορά πετρελαίου αφού αυτό ως γνωστό αποτελεί προνόμιο του Λονδίνου και

της Ν. Υόρκης όπου και απαντάται ο μεγαλύτερος αριθμός

oil

traders; Άντε και του

Zug

και της Ζυρίχης όπου εδρεύουν τα

γνωστά

commodities

houses

στα χνάρια που χάραξε ο μακαρίτης

Marc

Ritch προ 30ετίας.

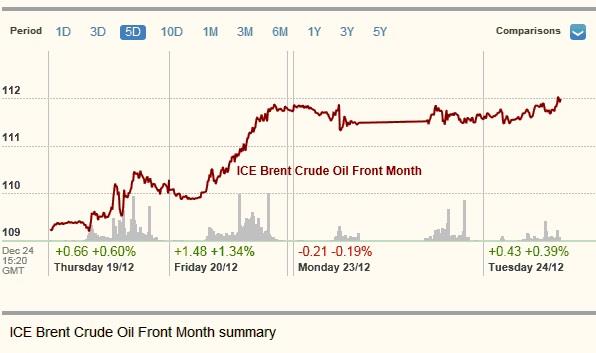

Πράγματι οι τιμές

spot για την ποικιλία

Brent, το διεθνές

benchmark

της πετρελαϊκής αγοράς, αλλά και των

futures έχουν ενισχυθεί τις τελευταίες δύο

εβδομάδες κατά $4.0, με το βαρέλι για τα παράγωγα στο

ICE του Λονδίνου να κλείνει χθες στα

$111.56 για παραδόσεις Φεβρουαρίου. Ενώ ενδοσυνεδριακά οι τιμές κινήθηκαν κοντά

στα $112,0 το βαρέλι με αναλυτές να κάνουν λόγο για ράλι καθώς πλησιάζουμε το

τέλος του έτους. Και όχι άνευ λόγου, θα παρατηρούσαμε από πλευράς μας. Αφού

συντρέχουν και ευθυγραμμίζονται μια σειρά από διόλου τυχαίους παράγοντες που

ακούνε στις λέξεις: ισχυρή ζήτηση, διακοπή προμήθειας σε περισσότερες από μια

χώρες και ένα αδύνατο δολάριο έναντι νομισμάτων όπως το Ευρώ και Γιεν που

ανήκουν σε πετρελαϊοεισαγωγικές χώρες. Και ας μην μιλήσουμε καλύτερα για τον

καιρό όπου το βόρειο ημισφαίριο έχει κυριολεκτικά παγώσει, παρά τα όσα γράφονται

με χρυσά και ανεξίτηλα γράμματα στο ευαγγέλιο των οπαδών της Κλιματικής

Αλλαγής, στέλνοντας την ζήτηση για πετρέλαιο και φυσικό αέριο στα ύψη.

Πέρα από τα όσα ανέφερε η τελευταία μηνιαία έκθεση του ΙΕΑ

για την παρατηρούμενη ανάκαμψη της παγκόσμιας ζήτησης άλλοι οργανισμοί όπως ο

OPEC και το

CGES συνηγορούν στην εκτίμηση ότι η

ζήτηση για το 2014 θα κινηθεί ανοδικά μεταξύ 1,1 και 1,2 εκατ. βαρέλια την

ημέρα, δηλ. 1,2% με 1,3% πάνω σε σύγκριση με το 2014, ξεπερνώντας τα 92,0 εκατ.

βαρέλια την ημέρα, προεξοφλώντας υψηλότερη ζήτηση κυρίως από τις χώρες του ΟΟΣΑ

(βλέπε ΗΠΑ, Καναδά, Ιαπωνία) των οποίων οι οικονομίες ευρίσκονται σε τροχιά

ανάκαμψης ενώ η ζήτηση από τις

αναπτυσσόμενες χώρες, και ιδίως των

BRICS, φαίνεται ότι θα κινηθεί σε ελαφρώς

υψηλότερα επίπεδα από εφέτος.

Όμως τα ελαφρά πηδηματάκια της τιμής του αργού τις τελευταίες

10 ημέρες φαίνεται ότι οφείλονται κατά κύριο λόγο στην διακοπή της ομαλής

τροφοδοσίας της αγοράς (δηλ.

disruption

of

supply) από βασικές πετρελαιοπαραγωγικές

χώρες όπως η Νιγηρία – όπου οι κλοπές ολόκληρων φορτίων αποτελούν πλέον διαδεδομένο

φαινόμενο στερώντας την αγορά από 350,000 βαρέλια την ημέρα – και την Λιβύη, όπου

συμμορίες πρώην ανταρτών έχουν καταλάβει τα εξαγωγικά τέρμιναλ, με αποτέλεσμα η

παραγωγή να έχει καταρρεύσει και κατά

συνέπεια οι εξαγωγές να αφαιρούν 1,1 εκατ. βαρέλια την ημέρα από την Ευρωπαϊκή

αγορά.

Στο ανωτέρω μάλλον αποκαρδιωτικό σκηνικό έρχεται να προστεθεί

και ο εμφύλιος πόλεμος που έχει ξεσπάσει στο Νότιο Σουδάν που έχει ως

αποτέλεσμα την ραγδαία μείωση της παραγωγής και τον τερματισμό των εξαγωγών αποστερώντας

την διεθνή αγορά από 250,000 βαρέλια την

ημέρα. Και ενώ το παγκόσμιο πετρελαϊκό σύστημα δεν πρόκειται να μείνει χωρίς

πετρέλαιο αφού τα ελλείμματα θα καλυφθούν ως συνήθως από την αυξημένη παραγωγή

της Σ. Αραβίας, της Ρωσίας και των ΗΠΑ, η τρύπα των 1,8 εκατ. βαρελιών την

ημέρα δεν κλείνει εύκολα από την μία ημέρα στην άλλη. Για αυτό και η

νευρικότητα στις αγορές και το κλείσιμο φορτίων

spots σε υψηλότερες από τις τρέχουσες

τιμές της αγοράς. Το δε ισχυρό ευρώ και το αδύναμο σχετικά δολάριο, όπου παρά

τα προβλήματα της Ευρωζώνης η ισοτιμία

κινείται πάνω από τα 1,35 δολάρια στο ευρώ, από τις υψηλότερες ισοτιμίες τους

τελευταίους 12 μήνες, δεν βοηθούν αφού το πετρέλαιο στις διεθνείς αγορές

εμπορεύεται αποκλειστικά σε δολάρια, και έτσι χρειάζονται αρκετά περισσότερα

δολάρια για να καλύψουν τις εισαγωγές τους σε ευρώ οι πλούσιες πετρελαιοπαραγωγικές

χώρες όπως αυτές του Περσικού Κόλπου και η Ρωσία.

Παράγοντες της διεθνούς αγοράς πετρελαίου στο Λονδίνο αλλά

και εφοπλιστικοί κύκλοι στην Αθήνα εκτιμούν ότι προσωρινά οι τιμές του αργού θα

κρατηθούν πάνω από τα $110 το βαρέλι, χωρίς να αποκλείονται εξάρσεις καθώς

οδεύουμε προς το Νέο Έτος. Το μεγάλο ερώτημα παραμένει εάν οι υψηλές τιμές που

βιώνουμε τα τελευταία τρία χρόνια θα κρατηθούν στα ίδια επίπεδα όλο το 2014 ή

θα δούμε κάποια σημαντική υποχώρηση, πιθανώς κάτω από το ψυχολογικό φράγμα των

$110,0 το βαρέλι. Να θυμίσουμε ότι η μέση ετήσια τιμή για το 2011 ήτο $111,0 το

βαρέλι και $110,0 για το 2012 ενώ για το

2013 η μέση τιμή φαίνεται ότι θα διαμορφωθεί στα $ 108,6 το βαρέλι. Σε κάθε

περίπτωση πρόκειται για ιστορικά υψηλές τιμές οι οποίες όμως επηρεάζουν άμεσα

τις τιμές του φυσικού αερίου και των πετροχημικών.

Όμως παρά τη μικρή αυτή μείωση στις διεθνείς τιμές, η Ελλάδα

θα εξακολουθήσει να επιβαρύνεται υπέρμετρα για τις εισαγωγές αργού έστω και εάν

η κατανάλωση της σε προϊόντα εμφανίζεται σημαντικά μειωμένη τα τελευταία πέντε

χρόνια. Να σημειώσουμε ότι το 2008, δηλ. προ της κρίσης, η χώρα μας κατανάλωσε

21,3 εκατ. μετρικούς τόνους ή 450,000 βαρέλια την ημέρα, ενώ το 2012 η

κατανάλωση είχε πέσει στα 15,4 εκατ. ΜΤ ή 313,000 βαρέλια. Δηλαδή σημειώθηκε

μια εντυπωσιακή μείωση 27,7% μέσα σε πέντε μόλις χρόνια ενώ σύμφωνα με πρόσφατα στοιχεία εταιρειών η

μείωση στην κατανάλωση συνεχίσθηκε καθ’ όλο το 2013, που σημαίνει ότι στην

εξαετία η συνολική απώλεια θα έχει υπερβεί το 32%. Παρ’ όλα αυτά η χώρα το 2012

πλήρωσε πολύ ακριβότερα για εισαγωγές πετρελαίου καταβάλλοντας το ποσό των

€10,2 δις, δηλ. σημαντικά υψηλότερα από τα €7,5 δις που είχε πληρώσει το 2009

για να εισάγει 20,1 εκατ. ΜΤ αργού.

Την παθογένεια αυτή του Ελληνικού ενεργειακού συστήματος και την απόλυτη εξάρτηση του από

ακριβό πετρέλαιο και φυσικό αέριο, με την ακαθάριστη εγχώρια κατανάλωση να

εξαρτάται συνολικά περίπου κατά 70% από εισαγόμενο πετρέλαιο και φυσικό αέριο,

αναδεικνύει με πληθώρα στοιχείων πρόσφατη μελέτη του ΙΕΝΕ (βλέπε «Η Οικονομική

Διάσταση της Πετρελαϊκής Εξάρτησης της Ελλάδας», Μελέτη ΙΕΝΕ Μ7, Ιούλιος 2013,

στο

www

.iene

.gr).

Μήπως θα έπρεπε επιτέλους το θέμα της υψηλής πετρελαϊκής εξάρτησης της χώρας,

που έχει πολύ αρνητικές επιπτώσεις στην υπόλοιπη οικονομία, να απασχολήσει

επιτέλους σοβαρά την κυβέρνηση και τα κόμματα της αντιπολίτευσης; Πρόκειται για

ένα θέμα με τεράστια εθνική σημασία όπου απαιτείται ομοφωνία και χάραξη μιας

εθνικής στρατηγικής. Εάν μας απασχολεί πράγματι η ανάπτυξη και το νοικοκύρεμα

των δημοσίων οικονομικών, αυτό σαφώς και δεν μπορεί να γίνει ερήμην του

πετρελαϊκού ζητήματος.