Το εν λόγω συνέδριο, το οποίο πραγματοποιείται αυτήν την εβδομάδα στην Αυστριακή πρωτεύουσα, αποτελεί το κατ´ εξοχή βήμα διαλόγου μεταξύ των παραγωγών και των Ευρωπαϊκών εισαγωγικών εταιρειών φ. αερίου. Το συνέδριο το οποίο ξεκίνησε την Δευτέρα (27/1) και ολοκληρώνεται σήμερα και ως συνήθως αφιερώνει μια ολόκληρη ημέρα στην επισκόπηση των τελευταίων εξελίξεων της διεθνούς αγοράς LNG.

Μιλώντας κατά την πρώτη ημέρα εργασιών του EGC ο κ. Andrew Walker, Vice President, LNG strategy & communications της Αμερικανικής εταιρεία Cheniere,

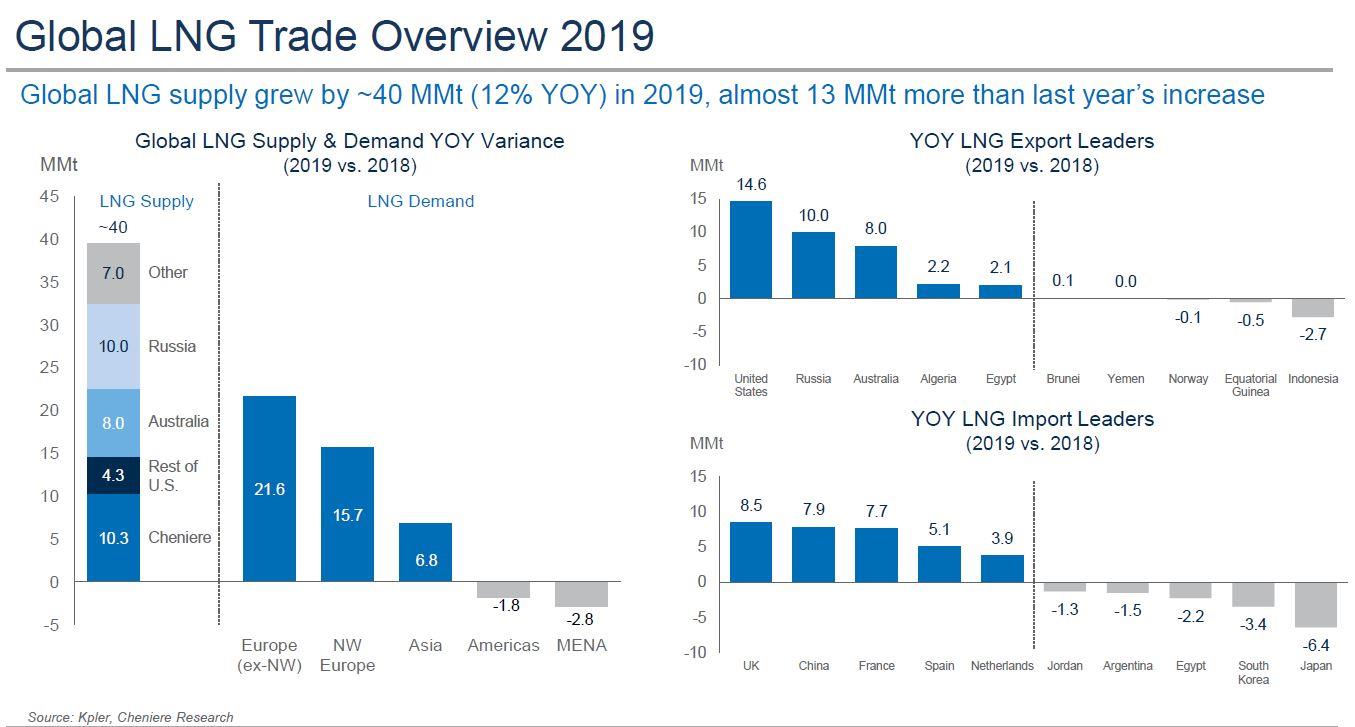

παρατήρησε ότι από τα 55 bcm (approx. 40 MMt ) που αυξήθηκε η ανά τον κόσμο προσφορά LNG το 2019, σε μια παγκόσμια παραγωγή που το 2018 είχε φθάσει τα 431 bcm, τα 51 bcm κατευθύνθηκαν σε Ευρωπαϊκά LNG terminal. Έτσι βάσει υπολογισμών των Cheniere και Kpler η παγκόσμιος παραγωγή LNG εκτοξεύθηκε στα 482 bcm με τις ΗΠΑ να ευθύνονται για 36,5 % της επιπλέον παραγωγής και εξαγωγών το έτος που πέρασε, την Ρωσία για το 25% την Αυστραλία για το 20,0% και Αλγερία και Αίγυπτο για το υπόλοιπο 18,5%. Βέβαια σε απόλυτα νούμερα ως προς την παραγωγή και εξαγωγές LNG σε παγκόσμιο επίπεδο (στοιχεία 2018) τα σκήπτρα τα έχει το Κατάρ με παραγωγή στα 104,8 bcm, με την Αυστραλία να ακολουθεί στα 91,8 bcm, την Μαλαισίας με 33 bcm και τις ΗΠΑ με 28,4 bcm.

Εντυπωσιακή από κάθε άποψη εμφανίζεται η αύξηση της παραγωγής LNG των ΗΠΑ η οποία πρωτοξεκίνησε στις αρχές το 2016 φθάνοντας σε 4 μόνο χρόνια στα 60 mtpa (81,6 bcm) δυναμικό, με το μεγαλύτερο μέρος της παραγωγής να κατευθύνεται προς τις Ασιατικές αγορές και προς την Ευρώπη. Με την Cheniere να είναι υπεύθυνη για πάνω από το 80% των Αμερικανικών εξαγωγών LNG η εταιρεία φιλοδοξεί να κρατήσει τα πρωτεία για τα επόμενα χρόνια (2026) όντας υπεύθυνη για την κατασκευή του 40% της κατασκευής των νέων εξαγωγικών μονάδων LNG των ΗΠΑ.

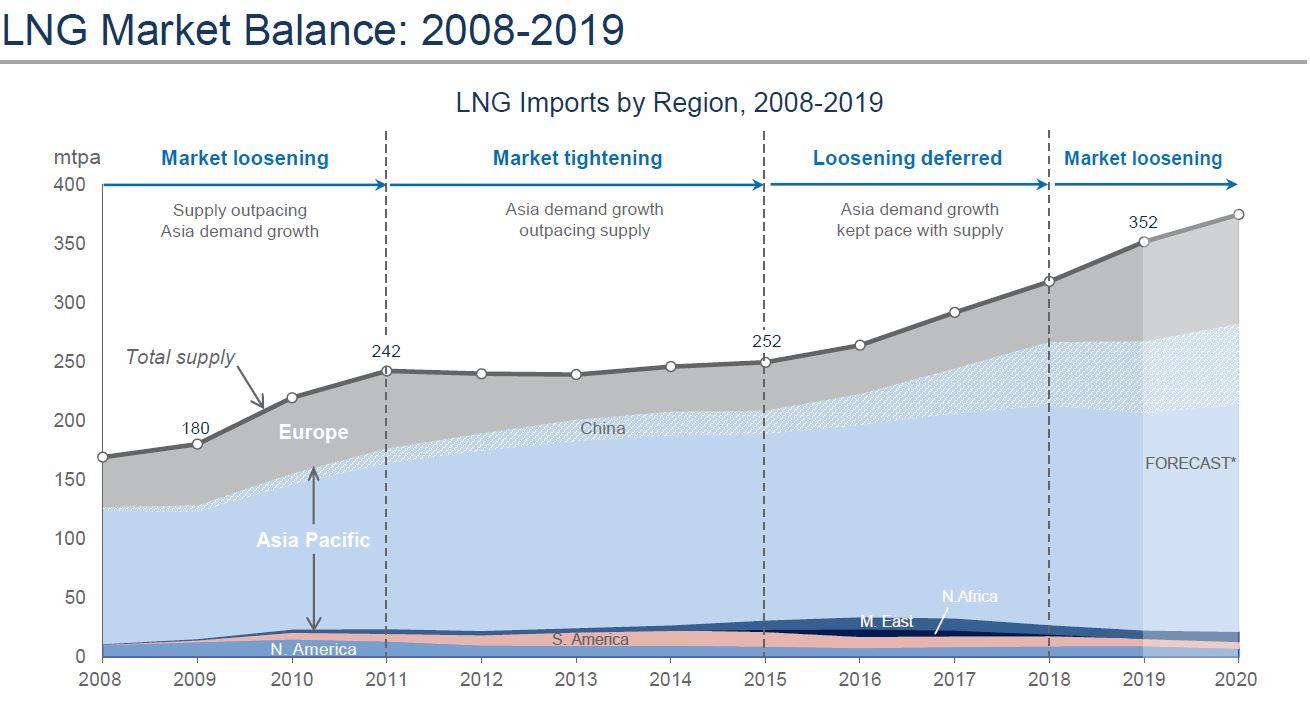

Ένα από τα βασικά θέματα που απασχόλησε το EGC είναι η σημερινή υπερβάλλουσα παραγωγή LNG που παρατηρείται σε παγκόσμιο επίπεδο, λόγω της έναρξης λειτουργίας μέσα στα τελευταία δυο χρόνια περισσότερων των 10 εξαγωγικών μονάδων υγροποίησης σε ΗΠΑ, Αυστραλία και Ασία. Αποτέλεσμα η αγορά να κατακλυσθεί από φθηνό LNG εξασκώντας σοβαρές πιέσεις στους παραδοσιακούς εξαγωγείς φ. αερίου μέσω αγωγών όπως η Gazprom και η Equinor (πρώην Statoil).Οι εκτιμήσεις παραγόντων της αγοράς που συμμετείχαν στο EGC ήσαν ότι η περιβάλλουσα παραγωγή θα συνεχιστεί κατά τα επόμενα δύο χρόνια τουλάχιστον με την αγορά να ισορροπεί μετά το 2022/2023, αφού εν τω μεταξύ θα έχει ενισχυθεί περαιτέρω η ζήτηση με Κίνα και Ευρώπη να αυξάνουν το μερίδιο τους στις εισαγωγές και χρήση LNG ( βλέπε γράφημα LNG Market Balance 2008-2019)