τελευταίου 24ώρου οι διεθνείς αγορές πετρελαίου, φυσικού αερίου και μετάλλων έχουν κυριολεκτικά πιάσει φωτιά με τις τιμές να ξεπερνούν κάθε προηγούμενο και με το ένα ιστορικό ρεκόρ να διαδέχεται το άλλο.

Η άνευ προηγούμενου νευρική αντίδραση των αγορών είναι το αποτέλεσμα του χάους που έχει δημιουργηθεί επί του πεδίου και διογκώνεται διαρκώς, αφού ο Ρώσος πρόεδρος Βλάντιμιρ Πούτιν φαίνεται ότι όχι απλώς είχε υποεκτιμήσει την Ουκρανική αντίσταση αλλά, βάσει των πληροφοριών που είχε στην διάθεση του, δεν την έλαβε καθόλου υπ´οψη του, (βλέπουμε δηλαδή ότι και οι δυτικές μυστικές υπηρεσίες είναι ικανές για αποτελεσματικές καμπάνιες παραπληροφόρησης, γιατί πως διαφορετικά μπορούμε να εξηγήσουμε την τεράστια αποτυχία του Κρεμλίνου να προβλέψει στοιχειωδώς την αναμενόμενη αντίσταση).

Αν και ο Ρωσικός στρατός συνεχίζει με αμείωτη ένταση την προέλαση του προς το Κίεβο και το Χάρκοβο, τις πολιτικές υποδομές των οποίων σφυροκοπά πλέον εντατικά, παραμένει εξαιρετικά δύσκολο να κατανοήσουμε πως εξελίσσονται συνολικά οι στρατιωτικές επιχειρήσεις και ποιός είναι ο τελικός στόχος, δηλαδή το end game. Παρά το γεγονός ότι η ισχύς του Ρωσικού στρατού είναι αναμφίβολα κατά πολύ ανώτερη του Ουκρανικού, καθώς υπερτερεί σε όλα τα όπλα, εν τούτοις αντιμετωπίζει πολύ σκληρότερη από την αναμενόμενη αντίσταση, όπως εκτιμούν οι περισσότεροι αναλυτές. Κοινή είναι πλέον η αντίληψη ότι ο Ρωσικός blitzgrieg - αστραπιαίος πόλεμος- έχει αποτύχει.

Η προγραφόμενη ισοπέδωση της Ουκρανίας, η επί θύραις τεράστια προσφυγική κρίση και η σχεδόν στιγμιαία αποκοπή της Ρωσίας από τις διεθνείς αγορές με την επιδιωκόμενη οικονομική της απομόνωση, έχουν οδηγήσει τις διεθνείς ενεργειακές αγορές στα όρια νευρικού κλονισμού καθώς δικαιολογημένα αυξάνονται οι ανησυχίες για ενδεχόμενες ελλείψεις στην τροφοδοσία. Κάτι που αφορά άμεσα το πετρέλαιο όπου η παγκόσμια προμήθεια βαδίζει σε τεντωμένο σχοινί αφού έχουμε μειωμένα αποθέματα (εδώ) ενώ η εφεδρική ικανότητα παραγωγής, το γνωστό spare capacity του OPEC+, ευρίσκεται σε πολύ χαμηλό επίπεδο. Με αλλά λόγια η διεθνής αγορά πετρελαίου ευρίσκετο ήδη, πριν από τη Ουκρανική κρίση, σε δυσμενή θέση από πλευράς εξισορρόπησης της προσφοράς έχοντας να αντιμετωπίσει μια αυξανόμενη ζήτηση. Και ασφαλώς δεν είναι μόνο το πετρέλαιο αλλά ακολουθεί το φυσικό αέριο και ο άνθρακας όπου και εδώ η εξίσωση μεταξύ προσφοράς και ζήτησης ήταν επίσης προβληματική αρκετά πριν από την Ρωσική εισβολή στην Ουκρανία.

Τώρα ήρθε και η επιχειρούμενη απομόνωση της Ρωσίας από τις διεθνείς αγορές, μέσω των πρόσφατα ανακοινωθέντων κυρώσεων, με αποτέλεσμα να είναι ορατός πλέον ο κίνδυνος αδυναμίας εξαγωγών πετρελαίου, φυσικού αερίου, άνθρακα και μεγάλης ποικιλίας στρατηγικής σημασίας μετάλλων. Αδυναμίας εξαγωγών όχι λόγω προβλημάτων στην παραγωγή- που είναι ο συνήθης λόγος- αλλά ηθελημένης αποδέσμευσης για καθαρά τιμωρητικούς λόγους. Μόνο που όταν η ιδεολογία αντικαθιστά τις αγορές συνήθως οδηγούμεθα σε οικονομική καταστροφή για αυτό δεν είναι λίγοι οι αναλυτές που ομιλούν ανοικτά πλέον για επερχόμενη μεγάλη οικονομική ύφεση.

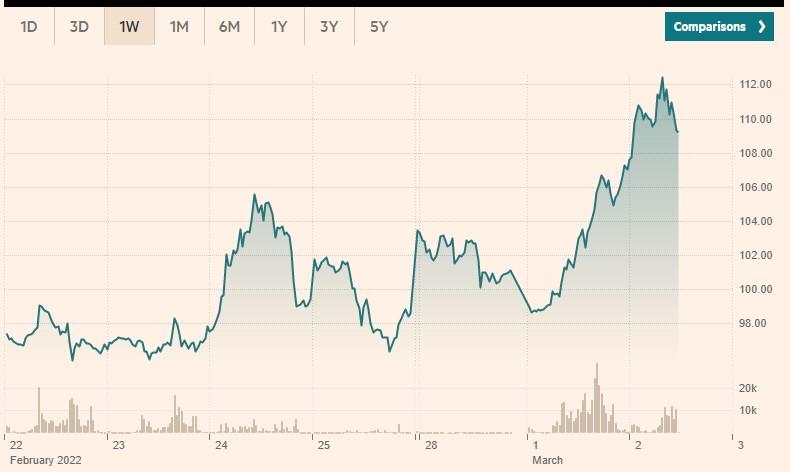

Brent-Διακύμανση 7 ημερών

Σε ότι αφορά το αργό πετρέλαιο η ποικιλία Brent, το διεθνές benchmark, ανατιμήθηκε κατά 10 % το τελευταίο 24ωρο με τις τιμές σήμερα το πρωί να κινούνται στα $ 111,19 το βαρέλι ενώ παράγοντες της αγοράς κάνουν λόγο για $ 120 μέχρι το τέλος της εβδομάδας. Επίσης, η καθιερωμένη Αμερικανική ποικιλία WTI πωλείται σήμερα στα $ 109,41 το βαρέλι έχοντας ανατιμηθεί κατά $ 13 δολάρια από εχθές. Καθώς προχωρά η ημέρα πληθαίνουν οι ανακοινώσεις ενεργειακών εταιρειών και commodity trading companies που αποστασιοποιούνται από την Ρωσική αγορά υδρογονανθράκων. Είναι ορατή πλέον η εικόνα αδιάθετων φορτίων πετρελαίου στα τέρμιναλ της Μαύρης Θάλασσας και στην Βαλτική.

Αντίστοιχες είναι και οι ανοδικές πιέσεις που δέχεται το φυσικό αέριο τόσο στην Ευρώπη όσο και στην διεθνοποιημένη αγορά LNG. Ποιο συγκεκριμένα το μηνιαίο συμβόλαιο για παράδοση Απριλίου στα περισσότερα ευρωπαϊκά gas trading hubs κινείται πάνω από τα € 120/MWh με το Ολλανδικό TTF, που αποτελεί και το σημείο αναφοράς για την Ευρωπαϊκή αγορά, να έχει ξεπεράσει από το πρωί τα € 140 και να κινείται πλέον στα € 159,110 € /MWh, ενώ σε υψηλό ημέρας έφτασε στα 194,715 €/MWh.

Έτσι σε σύγκριση με τις τιμές που ίσχυαν την περασμένη εβδομάδα στο TTF παρατηρούμε ανατιμήσεις της τάξης του 88%, πράγμα που είναι ενδεικτικό της τεράστιας αβεβαιότητας και ανησυχίας που επικρατεί στην ευρωπαϊκή αγορά αερίου. Είναι έκδηλη πλέον η ανησυχία που εκφράζουν παράγοντες της ευρωπαϊκής ενεργειακής αγοράς μετά την ανακοίνωση της (ηθελημένης) χρεοκοπίας της εταιρείας διαχείρισης του Nord Stream 2, με αυτούς να πιστεύουν ότι η Ρωσική πλευρά θα προχωρήσει σε μονομερείς «εχθρικές» ενέργειες με σημαντική μείωση των παραδόσεων φ. αερίου μέσω των αγωγών που διέρχονται μέσω της Ουκρανίας και μεταφέρουν 40,0 bcma από τα 160,0 bcma που εισάγουν οι ευρώ άπαικτες χώρες από την Ρωσία.

«Το κλίμα σε ότι αφορά τις Ρωσικές παραδώσεις φ.αερίου σε ευρωπαϊκούς προορισμούς παραμένει εξαιρετικά συγκεχυμένο αυτή την στιγμή με πλήρη αδυναμία πρόβλεψης της επόμενης ημέρας», δήλωσε στο Energia.gr ανώτερο στέλεχος μεγάλης ευρωπαϊκής καθετοποιημένης ενεργειακής εταιρείας. Σε ότι αφορά την αγορά LNG η κατάσταση είναι πλέον ελεγχόμενη και καθησυχαστική αν και εδώ αναμένονται έντονες πιέσεις μετά την προσπάθεια αντικαταστάσεις Ρωσικών φορτίων στην Ασία με αντίστοιχα από ΗΠΑ και Αυστραλία. Οι τιμές του North Asian LNG κινούνται στο επίπεδο των $ 31,50 / ΜΜBtu σημαντικά ανατιμημένες, κατά 13%,σε σύγκριση με την προηγούμενη εβδομάδα ενώ για παραδώσεις σε ευρωπαϊκά LNG τέρμιναλ οι τιμές ευρίσκονται περίπου στα ίδια επίπεδα αλλά παράγοντες της αγοράς εκτιμούν ότι αναμένεται σύντομα να επιβαρυνθούν με σημαντικό premium σε περίπτωση που ισχύσουν περικοπές στις παραδώσεις Ρωσικού αερίου. Πάντως μέχρι σήμερα το πρωί η ροή Ρωσικού αερίου προς όλους σχεδόν τους ευρωπαϊκούς προορισμούς ήτο κανονική χωρίς ενδείξεις για μείωση της πίεσης.