Στις σύγχρονες οικονομίες κάθε προσπάθεια να εκτιμηθεί και να προσδιοριστεί η αξία ενός αγαθού και η πιθανή μελλοντική χρηματοοικονομική του πορεία βρίσκει συχνά μια πληθώρα εμποδίων από απρόσμενες συγκυρίες που δημιουργούν την αίσθηση ότι η οικονομία ακολουθεί, σχεδόν κβαντομηχανικά κι αυτή, κάποιον νόμο απροσδιοριστίας όπου όταν έχει ήδη καθορισθεί μια τιμή σ’ ένα αγαθό η αξία του έχει πλέον αλλάξει.

Πέραν των γνωστών fundamentals που διέπουν κατά κύριο λόγω την λειτουργία της αγοράς, όπως οι νόμοι της προσφοράς και της ζήτησης, υπάρχουν ένα σωρό άλλοι παράγοντες όπως υποκειμενικές τάσεις, λογιστικά προβλήματα, απρόσμενες διαταραχές στην προσφορά πρώτων υλών, πολιτικές συγκυρίες, και κερδοσκοπικές τακτικές που διαμορφώνουν τις τιμές και τις αξίες πολλές φορές με πραγματικά απροσδόκητο τρόπο.

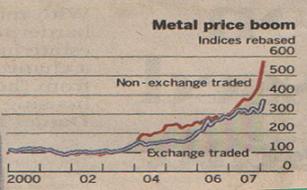

Ιδίως μάλιστα όταν ένα αγαθό είναι εισηγμένο στις χρηματιστηριακές αγορές η αξία του είναι δυνατόν να εξαρτηθεί από μία πληθώρα υποκειμενικών παραγόντων κι όχι μόνον από φυσικές αιτίες όπως συμβαίνει με κάποιο αγαθό το οποίο δεν γίνεται αντικείμενο χρηματιστηριακών συναλλαγών. Η διαφορά μάλιστα μεταξύ εισηγμένων και μη εισηγμένων στις συναλλαγματικές αγορές αγαθών γίνεται ορατή με έκδηλο τρόπο στην αγορά πρώτων υλών και συγκεκριμένα των ορυκτών μετάλλων όπου όπως δείχνουν τα στοιχεία η αξία των μεν εισηγμένων μετάλλων, όπως ο χαλκός επί παραδείγματι, δεν έχει αυξηθεί τόσο όσο η αξία των μετάλλων εκείνων τα οποία διακινούνται μέσω ενός κλειστού κυκλώματος παραγωγών εμπόρων και βιομηχανιών-καταναλωτών.

Μέταλλα, όπως σιδηρομετάλλευμα, κοβάλτιο, μαγνήσιο, ρόδιο και αλουμίνιο η αξία των οποίων δεν εξαρτάται από τις χρηματιστηριακές συναλλαγές, έχουν ανεβάσει την τιμή τους τα τελευταία 6 χρόνια περίπου κατά 600% ενώ η αύξηση στην τιμή των εισηγμένων κατά το ίδιο διάστημα ήταν μόνο της τάξεως του 250%. Σύμφωνα με τον Michael Widmer, στέλεχος της χρηματοοικονομικής εταιρείας Lehman Brothers, αυτή η διαφοροποίηση δείχνει ότι οι κερδοσκόποι των χρηματοπιστωτικών συναλλαγών είναι πολύ δύσκολο να αποκτήσουν πρόσβαση στην αγορά των μετάλλων τα οποία δεν είναι εισηγμένα με αποτέλεσμα η τιμή των τελευταίων να καθορίζεται κατά κύριο λόγο από τις θεμελιώδεις αρχές της προσφοράς και της ζήτησης.

Αυτό πολύ απλά σημαίνει ότι η τιμή των μετάλλων που δεν διακινούνται μέσα από τις χρηματιστηριακές αγορές είναι πιο ευαίσθητη στις αυξομειώσεις της ζήτησης και της προσφοράς με αποτέλεσμα όταν αυξάνεται η ζήτηση αλλά η προσφορά παραμένει στα ίδια επίπεδα εξαιτίας της αδυναμίας να αυξηθεί η πρωτογενής παραγωγή, τότε η τιμή του αγαθού εκτινάσσεται στα ύψη. Αυτό λοιπόν συνέβη και με τα μη εισηγμένα μέταλλα, αφού η ζήτηση αυξήθηκε όλα αυτά τα χρόνια σταθερά, κυρίως από τις χώρες με υψηλούς ρυθμούς ανάπτυξης και έντονη ροπή προς περαιτέρω εκβιομηχάνιση όπως η Κίνα και η Ινδία. Ιδίως μάλιστα η τιμή του κοβαλτίου ανέβηκε στα 52,25 δολάρια το κιλό, την υψηλότερη δηλαδή τιμή εδώ και 30 χρόνια.

Εντούτοις ειδικοί μελετητές μετά μάλιστα κι από την απότομη κάθοδο των τιμών των βιομηχανικών μετάλλων την προηγούμενη εβδομάδα εκτιμούν ότι στο μέλλον θα υπάρξει σύγκλιση της αξίας όλων των μετάλλων χωρίς να δημιουργούνται τόσο μεγάλες διαφοροποιήσεις.