που συνήλθε την περασμένη εβδομάδα, είναι λίαν ανησυχητικό και ήρθε να ενισχύσει τους φόβους μας για μια γενικευμένη αποσταθεροποίηση εάν δεν επιλυθούν σύντομα η ενεργειακή και επισιτιστική κρίση.

Όπως προειδοποίησε ο Γερμανός Υπουργός Οικονομίας (και διάδοχος του Χέρ Σόιμπλε) κ. Ρόμπερτς Χάμπεκ, «η διεθνής κοινότητα αντιμετωπίζει αυτή την στιγμή τέσσερις μεγάλες κρίσεις: υψηλού πληθωρισμού, ενέργειας, έλλειψης τροφίμων και κλιματικής αλλαγής». Εάν δεν λυθεί κανένα από αυτά τα προβλήματα, οδεύουμε με μαθηματική ακρίβεια σε παγκόσμια οικονομική ύφεση. Αυτό ήταν ένα από τα βασικά συμπεράσματα της φετινής συνάντησης στο περίφημο Ελβετικό θέρετρο.

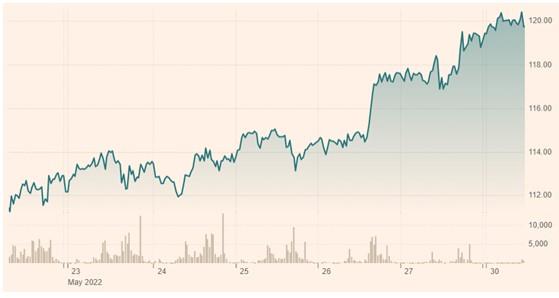

Στον χώρο της ενέργειας, το ενδιαφέρον μονοπωλεί προς το παρόν το αργό πετρέλαιο, όπου η τιμή για το Brent, το διεθνές benchmark, ξεπέρασε σήμερα το πρωί τα $123 το βαρέλι, με την αμερικανική ποικιλία WTI να ακολουθεί κατά πόδας στα $118. Η συνεχής άνοδος της τιμής του αργού μέσα στον Μάιο, κατά $15 το βαρέλι, εντυπωσιάζει, ενώ σε 12μηνη βάση η αύξηση ξεπερνά το 72%. Οι προοπτικές είναι για περαιτέρω άνοδο της τιμής και στις δυο όχθες του Ατλαντικού καθώς τα θεμελιώδη της αγοράς δείχνουν μια συνεχιζόμενη στενότητα στην προμήθεια, ενώ παρατηρείται σταθερή ανάκαμψη της παγκόσμιας ζήτησης.

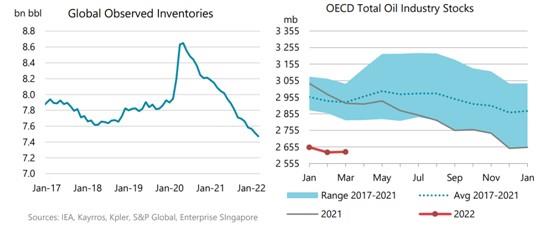

Ομιλούμε πλέον για συνολική ζήτηση σε ετήσια βάση, που σύμφωνα με τα τελευταία στοιχεία του ΙΕΑ, θα φθάσει τα 99.35 εκατ. βαρέλια την ημέρα, πλησιάζοντας τα προ-COVID επίπεδα του 2019 όταν αυτή είχε φθάσει τα 100.45 εκατ. βαρέλια. Και εάν αυτή τη στιγμή η Κίνα δεν αντιμετώπιζε σοβαρό πρόβλημα με τον έλεγχο της πανδημίας, πράγμα που έχει φρενάρει την οικονομική της δραστηριότητα, η παγκόσμια ζήτηση πετρελαίου θα είχε ήδη ξεπεράσει τα 100 εκατ. βαρέλια την ημέρα. Παράλληλα, παρατηρούμε μια σταθερή μείωση των διεθνών αποθεμάτων που εκτιμώνται στα 7.3 δισεκ. βαρέλια από 8.6 που ήταν πριν ένα περίπου χρόνο, ενώ τα αντίστοιχα των χωρών του Ο.Ο.Σ.Α. έχουν υποχωρήσει στα 2.65 δισεκ. βαρ., δηλαδή πολύ κάτω του 5ετούς μέσου όρου και στο χαμηλότερο σημείο από το 2014. Είναι δε ικανά να καλύψουν 57.7 ημέρες ζήτησης, δηλαδή μείον 8.4 ημέρες από τον 5ετή μέσο όρο.

Διάγραμμα 1: Διακύμανση τιμών αργού τύπου Brent την τελευταία εβδομάδα

Πηγή: ICE, Financial Times

Διάγραμμα 2: Διακύμανση τιμών αργού τύπου Brent το τελευταίο έτος

Πηγή: ICE, Financial Times

Όλα τα ανωτέρω είναι λίαν ανησυχητικά σημάδια, τα οποία εάν συνδυαστούν με το γεγονός της σταδιακής μείωσης διαθεσίμων ποσοτήτων ρωσικού αργού τύπου Urals στην Ευρώπη και ευρύτερα, που σύμφωνα με τον ΙΕΑ ήδη εκτιμάται στο μείον 1.0 εκατ. βαρέλια την ημέρα, με προοπτική περαιτέρω συρρίκνωσης των εξαγωγών από την Ρωσία στα 2.5 με 3.0 εκατ. βαρ./ημέρα, αλλά και της άρνησης του OPEC+ να αυξήσει την παραγωγή πέρα από τα συμφωνηθέντα τον Απρίλιο του 2021 όρια, τότε εύκολα αντιλαμβάνεται κάποιος ότι ο ανοδικός κύκλος της τιμής του αργού δεν έχει κλείσει.

Διάγραμμα 3: Πετρελαϊκά αποθέματα (παγκόσμια και OECD), 2017-2022

Πηγή: ΙΕΑ

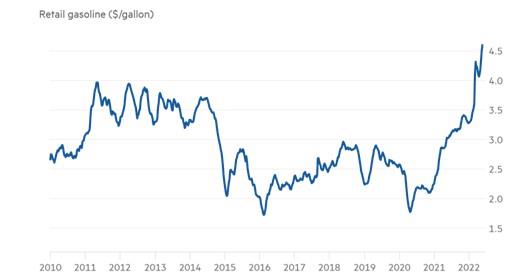

Σύμφωνα με commodity traders του Λονδίνου, οι τιμές του αργού, και κατ´ επέκταση των πετρελαϊκών προϊόντων, θα αυξηθούν περαιτέρω έως ότου αρχίσουν να έχουν αρνητικό αποτέλεσμα στην ζήτηση. Ήδη παρατηρούμε το φαινόμενο στην εσωτερική αμερικανική αγορά, όπου το gasoil στην αντλία πωλείται στο πρωτόγνωρο υψηλό επίπεδο των $4.5 με $5.0 το γαλόνι, όπως φαίνεται στο γράφημα, που ναι μεν ακούγεται φθηνό για την Ευρώπη αλλά είναι πανάκριβο στις ΗΠΑ (1 αμερικανικό γαλόνι αντιστοιχεί σε 3.8 λίτρα).

Διάγραμμα 4: Οι Αμερικάνοι πληρώνουν τιμές ρεκόρ στην αντλία

Πηγή: EIA, Financial Times

Στην ελληνική αγορά, οι υψηλές διεθνείς τιμές εδώ και εβδομάδες έχουν μεταφραστεί σε επίσης υψηλές τιμές στην αντλία, όπου αυτή την στιγμή η απλή αμόλυβδη πωλείται κατά μέσο όρο στα €2.3 το λίτρο, ενώ τα νησιά συνεχίζουν να κρατούν τα «σκήπτρα» της ακρίβειας με τις μέσες τιμές να βρίσκονται μία «ανάσα» από τα €2.5 το λίτρο.

Το φυσικό αέριο στην ευρωπαϊκή αγορά συνέχισε να κινείται σε υψηλά επίπεδα, με το μηνιαίο συμβόλαιο στο TTF της Ολλανδίας, που είναι και το ευρωπαϊκό benchmark, να διαπραγματεύεται στα €88/MWh, δηλαδή δυο φορές πιο ακριβό σε σύγκριση με πέρυσι τέτοια εποχή και σχεδόν 5 φορές πιο ακριβό σε σύγκριση με τον Ιανουάριο του 2021. Αυτό δεν βοηθά καθόλου τις τιμές του ηλεκτρισμού, που παρά την μείωση στην ζήτηση, κινούνται σήμερα σε ιδιαίτερα υψηλές τιμές, με τον ευρωπαϊκό μέσο όρο στα €219.23/MWh και €214.23/MWh στην Ελλάδα. Ως γνωστό, οι υψηλές χονδρεμπορικές τιμές επηρεάζουν άμεσα τις τιμές στην λιανική, οι οποίες περιλαμβάνουν τις διάφορες επιδοτήσεις.

Υπό την πίεση να εξευρεθούν πρόσθετες πηγές χρηματοδότησης για τις επιδοτήσεις - που υπολογίζονται ότι μέχρι τα τέλη Ιουνίου θα έχουν φθάσει συνολικά τα €12 δισεκ. - η κυβέρνηση αναζήτησε ένα μηχανισμό που να συμβάλλει αφενός στην μείωση των τιμών και ταυτόχρονα να βάλει τέλος στην ρήτρα αναπροσαρμογής. Αυτός ο μηχανισμός που εξαγγέλθηκε πριν 20 περίπου ημέρες από τους αρμόδιους υπουργούς θα στήριζε τους προμηθευτές - έτσι ώστε αυτοί να μην μεταφέρουν το υψηλό κόστος στις τιμές λιανικής - αφού θα αγόραζαν ενέργεια σε ρυθμιζόμενη τιμή που θα προέκυπτε από το μεσοσταθμικό κόστος των μονάδων παραγωγής. Όμως, ο εν λόγω μηχανισμός απορρίφθηκε από την Κομισιόν, αφού θεωρήθηκε ότι παραβιάζει κατάφορα το πανευρωπαϊκό σύστημα καθορισμού τιμών που εκπροσωπεί το target model.

Κατόπιν της δυσμενούς αυτής εξέλιξης, το ΥΠΕΝ σχεδιάζει έναν νέο μηχανισμό με τις επιδοτήσεις να παραμένουν βασικό εργαλείο μείωσης των λογαριασμών. Το ερώτημα είναι μέχρι πότε θα μπορεί το δημόσιο να καλύπτει τις εξάρσεις των αγορών χωρίς να κινδυνεύει με πλήρη εκτροχιασμό ο κρατικός προϋπολογισμός. Η σύντομη απάντηση είναι όχι για πολύ ακόμα, αφού από τον Σεπτέμβριο θα περιοριστεί σημαντικά ο διαθέσιμος δημοσιοοικονομικός χώρος, ενώ το ισοζύγιο εξωτερικών συναλλαγών θα αντιμετωπίζει αυξανόμενες πιέσεις. Με άλλα λόγια, κάποτε θα σταματήσουν τα διαθέσιμα, καθώς η ΕΕ θα απαιτεί νέο πλαίσιο αυστηροποίησης και ελέγχου των ελλειμμάτων, ενώ η Γερμανία έχει ήδη δηλώσει ξεκάθαρα ότι δεν θα υποστηρίξει περαιτέρω αμοιβαιοποίηση του κοινοτικού χρέους.