παρά το γεγονός ότι η περίοδος αιχμής του φθινοπώρου έχει φτάσει. Παραδοσιακά, η αυξημένη ζήτηση καυσίμων λόγω των αναγκών θέρμανσης τον χειμώνα, οδηγεί σε αύξηση των τιμών του πετρελαίου και του φυσικού αερίου, αλλά και των ναύλων τους— κάτι που όμως δεν συμβαίνει φέτος.

Η διαφορά αυτή οφείλεται στην ταχύτητα ναυπήγησης τάνκερ LNG, η οποία έχει καταλήξει να είναι μεγαλύτερη από την προσφορά φυσικού αερίου. Ακόμα και όταν τα ασιατικά ναυπηγεία, τα οποία κυριαρχούν στην αγορά, αντιμετωπίζουν καθυστερήσεις, αυτές δεν ξεπερνούν τις αντίστοιχες καθυστερήσεις που καταγράφονται στην παραγωγή και εξαγωγή LNG. Χαρακτηριστικά, εντός του 2024 μπήκαν στην αγορά 36 νέα τάνκερ μεταφοράς υφροποιημένου φυσικού αερίου, ενώ ολόκληρο το 2023 είχαν εισέλθει 30.

Παράλληλα, οι κρίσεις που αντιμετωπίζει η εφοδιαστική αλυσίδα, με πρώτη εκείνη της Ερυθράς Θάλασσας, έχουν επηρεάσει την πορεία των τάνκερ, αναγκάζοντας πολλά από αυτά να ταξιδέυουν κοντά στη βάση τους, με τις διαδρομές να περιορίζονται μεταξύ λιμανιών του Ατλαντικού ή του Ειρηνικού. Για παράδειγμα, η παραγωγή των ΗΠΑ αποστέλλεται κυρίως στην Ευρώπη, ενώ η παραγωγή του Κατάρ στρέφεται κυρίως στην Ασία. Αυτό είναι ιδιαίτερα βολικό για τις ασιατικές και ευρωπαϊκές αγορές οι οποίες συναγωνίζονται για το ποιος θα εξασφαλίσει μεγαλύτερες ποσότητες LNG, εξαιτίας της περιορισμένης διαθεσιμότητας σε παγκόσμια κλίμακα.

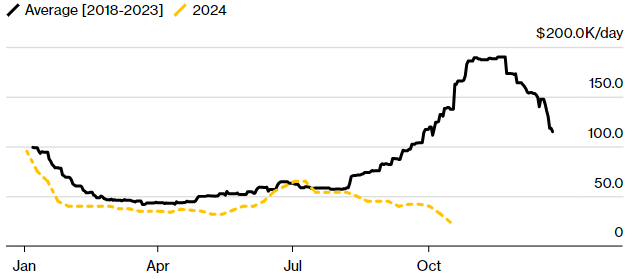

Οι τιμές σποτ ναύλων για τα υγραεριοφόρα. Πηγή: Bloomberg.

Οι αντίρροπες αυτές τάσεις έχουν δημιουργήσει μία παράδοξη ισορροπία στην αγορά. Η μεγαλύτερη διαθεσιμότητα τάνκερ σε συνδυασμό με τις περιορισμένες ποσότητες LNG έχουν ρίξει τα ναύλα σποτ, κάτω και από το ψυχολογικό όριο των 50.000 δολαρίων της ημέρα— τιμές που δεν είχαν καταγραφεί την τελευταία πενταετία— σύμφωνα με την Spark Commodities. Αυτό συνεπάγεται χαμηλότερες τιμές για τους τελικούς καταναλωτές, παρά τη μειωμένη διαθεσιμότητα LNG και τις γεωπολιτικές εντάσεις που ανησυχούν τις αγορές.

Ωστόσο, η κατάσταση αυτή προβλέπεται να έχει μεσοπρόθεσμη διάρκεια, καθώς νέα έργα φυσικού αερίου θα ενισχύσουν την παγκόσμια διαθεσιμότητα μέσα στην επόμενη διετία. Δεδομένου ότι το φυσικό αέριο θεωρείται ως το μεταβατικό καύσιμο της πράσινης μετάβασης, η ζήτησή του αναμένεται να αυξηθεί όσο οι ΑΠΕ και η πυρηνική ενέργεια αδυνατούν να καλύψουν τη ζήτηση στις εγχώριες αγορές.