Δραστική επιβράδυνση της νέας εγκατεστημένης ισχύος παρατηρήθηκε στον κλάδο

των ΑΠΕ στη χώρα μας τη διετία 2014-2015, λόγω αλλαγής του σχετικού θεσμικού

πλαισίου, όπως σημειώνει η ICAP Group

στην τελευταία έκδοση της κλαδικής μελέτης «Ανανεώσιμες Πηγές Ενέργειας». Πάντως,

η έκθεση διαπιστώνει ότι φαίνεται να επικρατούν αυξητικές τάσεις στον κλάδο κατά

τους πρώτους μήνες του 2016.

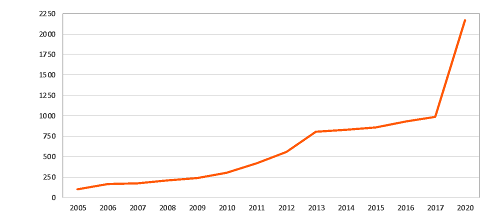

Γενικότερα, την περίοδο 2002-2015, σύμφωνα με τη μελέτη της ICAP, η συνολική εγκατεστημένη

ισχύς των μονάδων παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ στο σύνολο της χώρας

παρουσίασε μέσο ετήσιο ρυθμό μεταβολής 22,5%, ενώ η συνολική παραγόμενη

ηλεκτρική ενέργεια από ΑΠΕ (σε MWh) αυξήθηκε την περίοδο 2006-2015, με μέσο

ετήσιο ρυθμό 19% περίπου.

Εξάλλου, η ICAP τονίζει ότι ο κλάδος των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ)

αποτελεί ένα δυναμικά αναπτυσσόμενο τμήμα της παγκόσμιας ενεργειακής πολιτικής,

ενώ το επίπεδο ζήτησης ηλεκτρικής ενέργειας από ΑΠΕ προσδιορίζεται από την

εθνική ενεργειακή πολιτική και τις συμβατικές δεσμεύσεις και στόχους της χώρας.

Στον τομέα παραγωγής Η/Ε από ΑΠΕ δραστηριοποιείται μεγάλος αριθμός μονάδων,

καθεμιά εκ των οποίων αποτελεί συνήθως μια αυτόνομη εταιρεία, συχνά θυγατρική

μιας μεγαλύτερης επιχειρηματικής οντότητας. Τα τελευταία χρόνια, ωστόσο,

παρατηρείται τάση συγκέντρωσης δραστηριοτήτων κάποιων ομίλων (δι’ απορροφήσεως

θυγατρικών εταιρειών από μία «κεντρική» εταιρεία). Τα επιχειρηματικά σχήματα

που δραστηριοποιούνται στον κλάδο των ΑΠΕ προέρχονται κυρίως από τον

κατασκευαστικό τομέα, αλλά και τον ενεργειακό κλάδο.

Ο Μάρκος Κοντοές, Senior Consultant της ICAP Group, ο οποίος επιμελήθηκε την

τελευταία έκδοση της κλαδικής μελέτης «Ανανεώσιμες Πηγές Ενέργειας», στην οποία

παρουσιάζονται οι τελευταίες μεταβολές και προοπτικές εξέλιξης του

συγκεκριμένου κλάδου, επισημαίνει σχετικά με τη δυναμική του κλάδου: Εν μέσω

αρνητικής οικονομικής συγκυρίας, οι ΑΠΕ αποτέλεσαν έναν από τους ελάχιστους

κλάδους της εγχώριας οικονομίας που εμφάνισαν ανάπτυξη τα τελευταία χρόνια. Οι

πυλώνες ενίσχυσης των ΑΠΕ στηρίχθηκαν στην επιλογή του μηχανισμού εγγυημένων

σταθερών τιμών (feed-in tariff), στη χρηματοδότηση του εν λόγω μηχανισμού

απευθείας από τους καταναλωτές ηλεκτρικής ενέργειας και στην προσαρμογή του ανά

τακτά χρονικά διαστήματα με διάφορες νομοθετικές ρυθμίσεις.

Η

ανάπτυξη του κλάδου σε επίπεδο παραγωγής ηλεκτρικής ενέργειας διαμορφώνεται

βάσει νομοθετικού πλαισίου, βάσει του οποίου, αξιολογούνται τα διάφορα έργα

ΑΠΕ. Το νομοθετικό πλαίσιο στοχεύει να υλοποιήσει την ενεργειακή πολιτική σε

ότι αφορά τις ΑΠΕ, διαμορφώνοντας τα επίπεδα προσφοράς μέσω τις τιμολογιακής

πολιτικής που εφαρμόζεται για την παραγόμενη ηλεκτρική ενέργεια από ΑΠΕ.

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Μελετών της ICAP Group

αναφέρει ότι η συνολική εγκατεστημένη ισχύς των μονάδων παραγωγής ηλεκτρικής

ενέργειας από ΑΠΕ στο σύνολο της χώρας παρουσίασε μέσο ετήσιο ρυθμό μεταβολής 22,5%

την περίοδο 2002-2015. Αυξητικές τάσεις φαίνεται να επικρατούν και κατά τους

πρώτους μήνες του 2016, ωστόσο, ο ρυθμός αύξησης της νέας εγκατεστημένης ισχύος

εμφάνισε δραστική επιβράδυνση τη διετία 2014-2015, λόγω αλλαγής του σχετικού

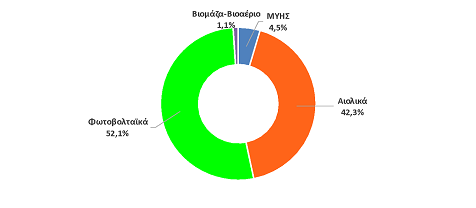

θεσμικού πλαισίου. Τα φωτοβολταϊκά πάρκα (έπειτα από τη διαχρονική κυριαρχία

των αιολικών) πλέον καλύπτουν το μεγαλύτερο ποσοστό της συνολικής

εγκατεστημένης ισχύος με ποσοστό 52,1% και ακολουθούν τα αιολικά με 42,3%, οι

μικροί υδροηλεκτρικοί σταθμοί με 4,5% και οι μονάδες βιομάζας/βιοαερίου με

1,1%.

Η συνολική παραγόμενη ηλεκτρική ενέργεια από ΑΠΕ (σε MWh) αυξήθηκε την

περίοδο 2006-2015, με μέσο ετήσιο ρυθμό 19% περίπου. Οι συνολικές πωλήσεις Η/Ε

από ΑΠΕ (σε αξία) από μονάδες ΑΠΕ παρουσίασαν εντυπωσιακή αύξηση την περίοδο 2006-2015

(με μέσο ετήσιο ρυθμό 29,2%).

Σε παγκόσμιο επίπεδο, η συνολική εγκατεστημένη δυναμικότητα των μονάδων ΑΠΕ

διαμορφώθηκε σε περίπου 1.712 GW το 2014, αυξημένη κατά 8,5% σε σχέση με το

2013. Οι συνολικές επενδύσεις στον κλάδο των Ανανεώσιμων Πηγών Ενέργειας

ανήλθαν σε $270 δισ. το 2014, από $232 δισ. το 2013 (αύξηση 16,4%). Η συνολική

παγκόσμια εγκατεστημένη ισχύς αιολικών συστημάτων αυξήθηκε με μέσο ετήσιο ρυθμό

μεταβολής (25,7%) την περίοδο 1997-2014 και διαμορφώθηκε σε περίπου 369,6 GW το

2014, ενώ η συνολική εγκατεστημένη δυναμικότητα φωτοβολταϊκών συστημάτων

διαμορφώθηκε σε περίπου 110,4 GW το 2013, αυξημένη κατά 22,8% σε σύγκριση με το

προηγούμενο έτος.

Στα πλαίσια της μελέτης έγινε και χρηματοοικονομική ανάλυση των

επιχειρήσεων παραγωγής Η/Ε από ΑΠΕ βάσει επιλεγμένων αριθμοδεικτών. Επίσης,

συντάχθηκε ομαδοποιημένος ισολογισμός βάσει δείγματος 111 επιχειρήσεων του

κλάδου, για τις οποίες υπήρχαν διαθέσιμα στοιχεία ισολογισμών των χρήσεων 2013

και 2014. Από τα σχετικά δεδομένα προέκυψε ότι, οι συνολικές πωλήσεις των

εταιρειών του δείγματος μειώθηκαν κατά 5,2% το 2014/13. Με πολύ εντονότερο

ρυθμό μειώθηκε το μικτό κέρδος (-19,3%), λόγω του διευρυμένου κόστους πωλήσεων.

Το λειτουργικό αποτέλεσμα των επιχειρήσεων παρουσίασε σημαντική επιδείνωση

(κατά 49,8%). Περαιτέρω, η «εκτίναξη» των μη λειτουργικών εξόδων ήταν

καθοριστική και οδήγησε σε ανατροπή του τελικού (καθαρού) αποτελέσματος.

Ομοίως, τα κέρδη EBITDA μειώθηκαν κατά 13,3% το 2014/13. Τέλος, αξίζει να

επισημανθεί η υποχώρηση του περιθωρίου μικτού κέρδους, σχεδόν κατά έξι

ποσοστιαίες μονάδες, το 2014/13.