Βαριά και μη ανταγωνιστική χαρακτηρίζει τη

φορολογία στην Ελλάδα ο Σύνδεσμος Ελληνικών Βιομηχανιών χωρίς μάλιστα να

εξασφαλίζει έσοδα άνω του μέσου όρου των ευρωπαϊκών χωρών, που κατά

κανόνα διατηρούν χαμηλότερους φορολογικούς συντελεστές για τις

επιχειρήσεις.

Σύμφωνα με τον ΣΕΒ, η πραγματική φορολογική επιβάρυνση των

επιχειρήσεων έχει αυξηθεί σημαντικά, με τον φόρο εισοδήματος να έχει

επανέλθει στα επίπεδα του 2006, ενώ πλέον επιβάλλεται (σε σχέση με το

2006) και φόρος στα εισοδήματα από διανεμόμενα μερίσματα.

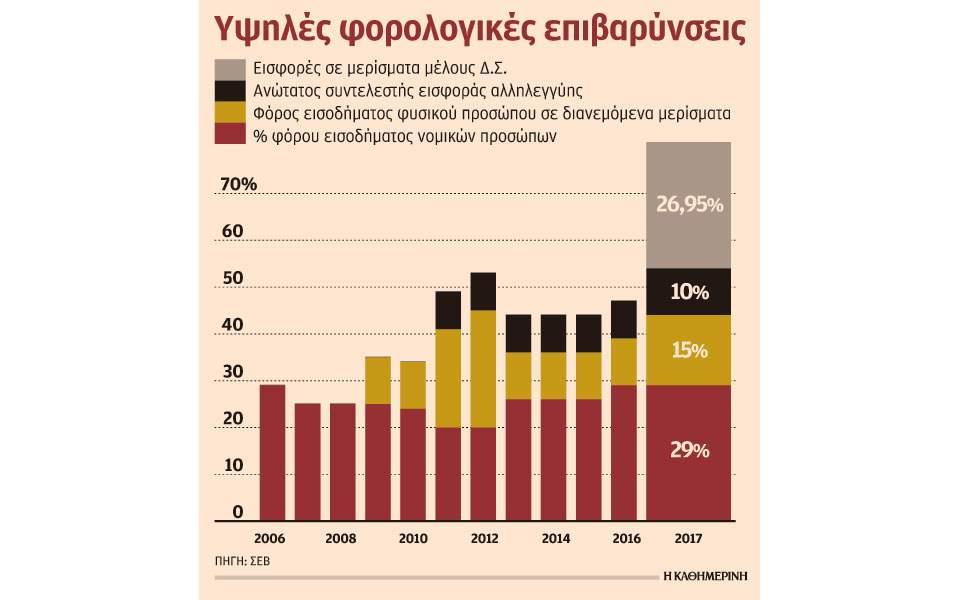

Συγκεκριμένα, σήμερα επιβάλλεται φόρος εισοδήματος 29%, φόρος στα

διανεμόμενα μερίσματα 15%, εισφορά αλληλεγγύης με τον ανώτατο συντελεστή

να φθάνει το 10% και ασφαλιστική εισφορά 26,7% στα μέλη του διοικητικού

συμβουλίου, με το άθροισμα των παραπάνω να φθάνει έως και το 81% επί

των προς διανομή κερδών όπως τονίζεται στο δελτίο του ΣΕΒ.

Μάλιστα, οι αναλυτές του Συνδέσμου υποστηρίζουν ότι η Ελλάδα

φορολογεί σωρευτικά τα διανεμόμενα κέρδη για απλούς μετόχους σε επίπεδα

που κινούνται λίγο άνω του μέσου όρου των χωρών της Ε.Ε. και σαφώς

υψηλότερα των γεωγραφικά εγγυτέρων ανταγωνιστών της χώρας εντός της

Ενωσης. Αν προστεθούν και οι ασφαλιστικές εισφορές για μέλη της

διοίκησης, η Ελλάδα καθίσταται και σε αυτή τη διάσταση φοροπρωταθλήτρια.

Παράλληλα, η Ελλάδα εμφανίζεται ως η μόνη χώρα που έχει αυξήσει

σημαντικά το άθροισμα αυτών των φόρων από το 2000 έως το 2017, δηλαδή

αυτές οι αυξήσεις φόρων έχουν γίνει σε ένα περιβάλλον στο οποίο οι άλλες

χώρες κινούνται στην κατεύθυνση της μείωσης των φόρων στα

επιχειρηματικά κέρδη και στα διανεμόμενα μερίσματα.

Ο Σύνδεσμος χαρακτηρίζει ως κορυφή του παγόβουνου τους φορολογικούς

συντελεστές, εστιάζοντας στο συνολικό πλαίσιο που διέπει σήμερα τη

φορολογία των επιχειρήσεων, το οποίο δεν επιτρέπει στη επιχειρήσεις να

αναπτυχθούν και να βελτιωθεί η ανταγωνιστικότητά τους στις διεθνείς

αγορές. Συγκεκριμένα:

• Η δυνατότητα συμψηφισμού ζημιών με κέρδη μελλοντικών ετών στην

Ελλάδα περιορίζεται σε 5 έτη, όταν στις περισσότερες χώρες της Ευρ.

Ενωσης είναι τουλάχιστον 10 έτη, ενώ η Ευρωπαϊκή Επιτροπή προτείνει

απεριόριστο χρονικό ορίζοντα συμψηφισμού.

• Η ύπαρξη σε πολλές χώρες ειδικών κινήτρων για φορολογικές εκπτώσεις

σε δαπάνες – που στην Ελλάδα είναι συγκριτικά περιορισμένες (αν και

μέχρι προ ολίγων ετών απουσίαζαν εντελώς).

• Η απουσία ενός πλαισίου ευνοϊκών κανόνων και κινήτρων για τις

εξαγορές και συγχωνεύσεις επιχειρήσεων, ώστε να ενθαρρυνθούν η εξυγίανση

και η μεγέθυνση επιχειρήσεων, να μειωθεί το στοκ των μη εξυπηρετούμενων

δανείων, να υπάρξουν οικονομίες κλίμακος και να βελτιωθεί η

ανταγωνιστικότητα των επιχειρήσεων στις διεθνείς αγορές.

• Η απουσία κινήτρων όπως οι υπεραποσβέσεις ή οι επιταχυνόμενες

αποσβέσεις για νέες επενδύσεις σε εξοπλισμό, που μάλιστα κατά

υπολογισμούς του ΣΕΒ θα είναι δημοσιονομικά ουδέτερες.

• Η εφαρμογή μη ανταγωνιστικών πλέον συντελεστών απόσβεσης, ειδικά

επενδύσεων σε μηχανήματα και εξοπλισμό, που υποχρεώνει τις ελληνικές

επιχειρήσεις να αποσβένουν αργά εξοπλισμό, ακόμα και αν αυτός στην

πραγματικότητα αποσβένεται ταχύτερα, κάτι που ισχύει ειδικά, αλλά όχι

μόνο, στην περίπτωση εξοπλισμού υψηλής τεχνολογίας.

• Η διατήρηση αναχρονιστικών φόρων όπως είναι το χαρτόσημο.

(από την εφημερίδα "ΚΑΘΗΜΕΡΙΝΗ")