Ο ανατοκισμός δεν συνοδεύει τα μηδενικά επιτόκια(*).Στην αρχαιότητα υφίστατο ο τόκος. Οι πατέρες της εκκλησίας τον κατεδίκαζαν και το Κοράνι τον απαγορεύει αλλά στο μουσουλμανικό κόσμο τα επιτόκια σήμερα είναι διψήφια (πχ.Τουρκία).

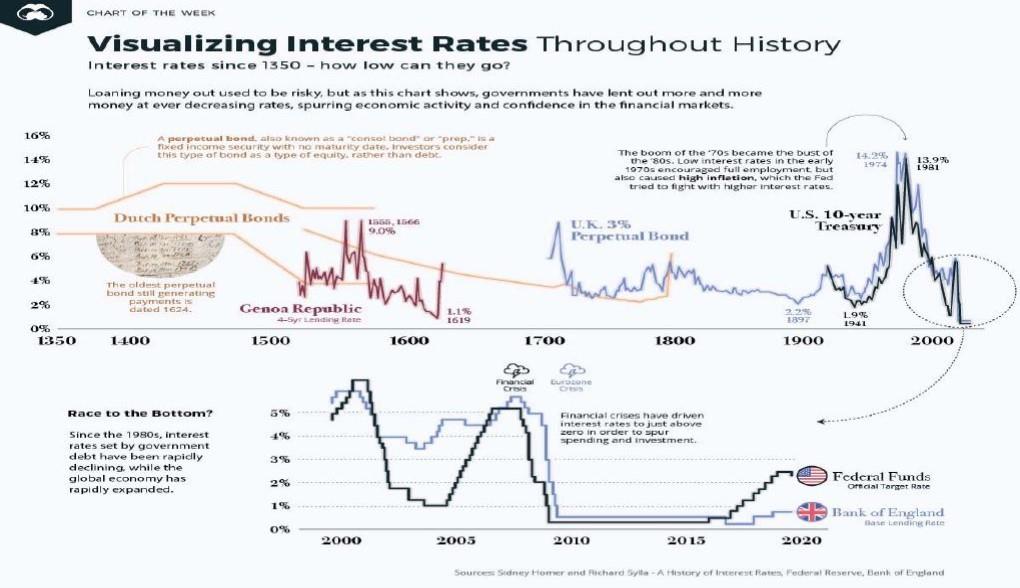

Από το 1350 μ.Χ., οι Ευρωπαϊκές κυβερνήσεις, εκμεταλλευόμενες την εμπιστοσύνη του κοινού, άρχισαν να συμπιέζουν τα επιτόκια για να αυξάνουν την οικονομική δραστηριότητα και ανεβάζουν τις φορολογικές τους εισπράξεις. Ξεκίνησαν στην Ολλανδία με επιτόκιο 8% των ομολόγων διαρκείας (Perpetual bonds). Η Γενοβέζική Δημοκρατία το κατέβασε στο 4% για 5ετές ομόλογο που σιγά-σιγά υποχώρησε στο 1,1% - πολύ κοντά στα σημερινά επίπεδα. Η Βρετανική κυβέρνηση δανειζόταν γύρω στο 1600 με επιτόκιο 3%, η Αμερικανική με 5% το 10ετές έντοκο γραμμάτιο. Στις αρχές του 20 αιώνα, το’ φτασε στο 1,9% και το 1941 όταν οι ΗΠΑ μπήκαν στον β’ παγκόσμιο πόλεμο, βέβαιες ότι θα νικήσουν, κοντά στο ένα τοις εκατόν. Παρά την νίκη των, ο πληθωρισμός ξέφυγε και το 1981 τα επιτόκια στην Αμερική ανήλθαν στο 14%, ονομαστικώς.

-Τί συνέβη;

Απλούστατα, η Αμερικανική οικονομία άρχισε από την δεκαετία του 1970 να «υπερθερμαίνεται», με αποτέλεσμα να ανέβη ο πληθωρισμός πάνω από 15%, οπότε η κεντρική Τράπεζα, το ΦΕΝΤ αντέδρασε με αύξηση των επιτοκίων των Ομοσπονδιακών κονδυλίων για να ελέγξει την άνοδο των τιμών. Μετά από μία περίοδο συγκρατήσεως της προσφοράς χρήματος, που κατά τον Μίλτον Φρήντμαν υπήρξε το αίτιον του πληθωρισμού , το επιτόκιο από το έτος 2000 άρχισε πάλι να υποχωρεί και έφτασε στο 1,9% στην Αμερική και 1% στην Αγγλία, με φαινομενικό πληθωρισμό κάτω από το 1%.

Στην Ευρώπη του ευρώ, με τον πανικό του Ζάκ Τρισσέ της ΕΚΤ, που ανέβασε τα επιτόκια πάνω στην κρίση του 2008 ενώ έπρεπε να κάνει το αντίθετο, ο διάδοχος Μάριο Ντράγκι τα συμπίεσε γιατί κατεννόησε ότι οι Τράπεζες προτιμούσαν να ανακαταθέτουν την περίσσεια κεφαλαίων των στην ΕΚΤ παρά ν’ αναλαμβάνουν πιστωτικούς κινδύνους. Έτσι φθάσαμε σήμερα οπόταν ο καταθέτης λαμβάνει ένα αρνητικό επιτόκιο για την ασφάλεια του κεφαλαίου του εις ευρώ.

Σ’ ένα κόσμο γεμάτο από κινδύνους, το ασφάλιστρο, που την εποχή του «Εμπόρου της Βενετίας» του Γουϊλιαμ Σαίξπηρ ήταν 20%, ο Σάϊλοκ ζητούσε να πληρωθή στο 120% του κεφαλαίου που δάνεισε τα καράβια του Αντώνιο, βάσει του νόμου των πιθανοτήτων της ζημίας. Τ’ ασφάλιστρα υπεχώρησαν κάτω του 10% μετά τον 15ον αιώνα. Από τότε άρχισε και η πτώση των επιτοκίων.

Η βασικότερη παρόρμηση στον άνθρωπο είναι η αποταμίευση για το μέλλον που είναι απρόβλεπτο. Την καθημερινή αυτή διαπίστωση βάλθηκαν να αμφισβητήσουν οι κεντρικοί Τραπεζίτες με τ’ αρνητικά επιτόκια. Για πόσο χρόνον ακόμη;

‘Όταν τα επιτόκια επανέλθουν σε θετικό πρόσημο είναι πολύ πιθανή μία διόρθωση των χρηματιστηριακών αξιών που σήμερα επωφελούνται των αρνητικών επιτοκίων εις βάρος του αποταμιευτού. Η κατάθεση όμως αποτελεί πραγματικό γεγονός ενώ το χρηματιστήριο, εικονικό.

(*)Τόκος είναι ποσότης χρημάτων παρεχομένη υπό του οφειλέτου , εν προκειμένου της Τραπέζης, στον καταθέτη, διά την χρησιμοποίηση του αποταμιευμένου κεφαλαίου που μέσω του επαναδανεισμού στην οικονομία δημιουργείται Τραπεζικόν χρήμα, με κέρδη εκ του μηδενός.