σε καθαρές ενώσεις λιθίου. Παράγοντες της αγοράς αποδίδουν την κατάρρευση των τιμών του λιθίου στην επενδυτική φρενίτιδα της μεταλλευτικής βιομηχανίας των τελευταίων τριών ετών με σκοπό την ραγδαία αύξηση της παραγωγής, ούτως ώστε αυτή να ανταποκριθεί στην νέα ζήτηση από τον κλάδο των ηλεκτρικών οχημάτων (Η/Ο) και επομένως την αδυναμία του μεταλλευτικού κλάδου να προβλέψει ανασταλτικούς παράγοντες για την αύξηση ζήτησης, όπως η περικοπή των επιδοτήσεων για τα Η/Ο στην ταχεία αναπτυσσόμενη αγορά της Κίνας. «Κάτι τέτοιο ήταν πρωτόγνωρο για τον μεταλλευτικό κλάδο και δημιούργησε νέα δεδομένα», σύμφωνα με δηλώσεις του υπεύθυνου χάραξης στρατηγικής της Bank of America Merrill Lynch, Michael Widmer στους Financial Times.

Η υψηλή ζήτηση και επομένως η υψηλή αγοραστική αξία του λιθίου την περίοδο 2016-2018 οδήγησε σε διευρυμένο επενδυτικό ενδιαφέρον σε έργα εξόρυξης σε παγκόσμιο επίπεδο. Στην Αυστραλία, έξι ορυχεία παραγωγής σποδουμένιου (spodumene), ανόργανου πυροξένιου, που αποτελείται από όξινο πυριτικό αργίλιο λιθίου LiAl(SiO3)2 και βασικού ορυκτού για την παραγωγή προϊόντων λιθίου, άρχισαν την παραγωγή σε μόλις τρία χρόνια - πολύ ταχύτερα από ό,τι αναμενόταν, εδραιώνοντας τη θέση της χώρας ως τον μεγαλύτερο παραγωγό ορυκτού λιθίου στον κόσμο. Ως επακόλουθο, η σωρευτική παραγωγή σποδουμένιου έχει σημάνει σημαντικά χαμηλότερες τιμές λιθίου από το δεύτερο εξάμηνο του περασμένου έτους.

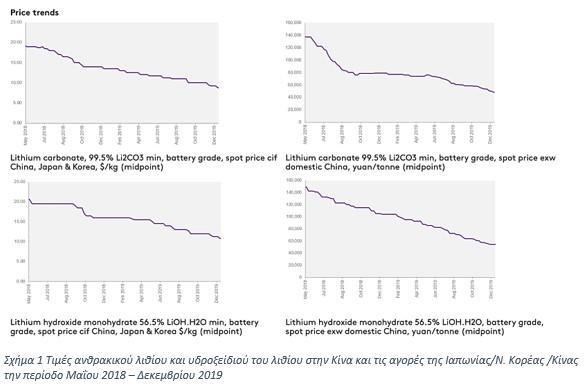

Συγκεκριμένα, οι τιμές ανθρακικού λιθίου στην Κίνα μειώθηκαν από τον Ιανουάριο έως τον Δεκέμβριο του 2019 κατά 36% περίπου, σε 50.000 RMB/t, που ισοδυναμεί με $7,12 / kg ισοδύναμο ανθρακικού λιθίου (LCE). Το υδροξείδιο του λιθίου μειώθηκε κατά περίπου 48%, σε 56.000 RMB/t LCE, σύμφωνα με τις εκτιμήσεις των τιμών της CRU, εταιρίας παροχής πληροφοριών με έδρα το Λονδίνο.

Η Κίνα είναι ο μεγαλύτερος χρήστης λιθίου στον κόσμο, αντιπροσωπεύοντας το 57% της παγκόσμιας ζήτησης για το 2019 και είναι επίσης ο μεγαλύτερος προμηθευτής προϊόντων μεταποίησης λιθίου. Πολλοί παράγοντες της αγοράς βλέπουν τις κινεζικές τιμές λιθίου στην σποτ αγορά ως δείκτες παγκόσμιας οικονομικής επίδοσης του συγκεκριμένου κλάδου παραγωγής και εμπορίας. Ως εκ τούτου, η συνεχιζόμενη πτώση των τιμών λιθίου στην Κίνα έχει ασκήσει σημαντική πίεση στην παγκόσμια αγορά λιθίου, σύμφωνα με τη CRU.

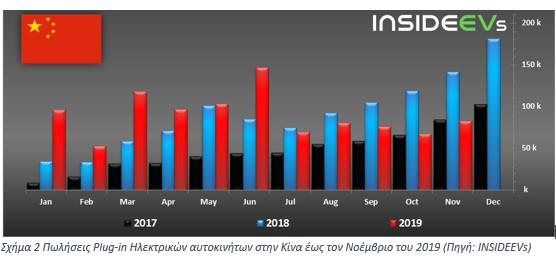

Ένας από του βασικούς λόγους περαιτέρω μείωσης των τιμών του λιθίου αποτελεί η ύφεση στην αγορά Ηλεκτρικών Οχημάτων της Κίνας. Συγκεκριμένα η πιο ανεπτυγμένη αγορά Η/Ο στον κόσμο, σημείωσε μείωση των πωλήσεων της κατά 4% το 2019, με τις συνολικές πωλήσεις να ανέρχονται σε 1,2 εκατομμύρια οχήματα. Πιο συγκεκριμένα, σημειώθηκε ραγδαία πτώση στις πωλήσεις από τον Ιούλιο εξαιτίας της περικοπής των επιδοτήσεων των αγορών Η/Ο κατά περίπου 50%-55% σε σύγκριση με το προηγούμενο έτος, με τις πωλήσεις να υποχωρούν κάτω από τις 90 χιλιάδες Η/Ο μηνιαίως, αρκετά χαμηλότερα από το 2018, ενώ τον Νοέμβριο του 2019 οι πωλήσεις υποχώρησαν κάτω και από αυτές του αντίστοιχου μήνα του 2017.

Ανακατατάξεις στην εξορυκτική και μεταποιητική αγορά λιθίου το 2019

Οι πιέσεις στην αγορά λιθίου είχαν σαν αποτέλεσμα λιγότερο ανταγωνιστικές εταιρίες και μεταλλευτικές μονάδες ανά τον κόσμο να κλείσουν ή να μειώσουν δραστικά την επιχειρησιακή τους δραστηριότητα, γεγονός που υπογραμμίζει τις δυσκολίες μιας αγοράς που κυριαρχείται από ένα μικρό πλαίσιο παραγωγών και είναι ευάλωτη στις ξαφνικές αλλαγές των μεσοπρόθεσμων προοπτικών.

Παράδειγμα εταιριών που κήρυξαν πτώχευση υπο αυτές τις συνθήκες αποτελεί η Nemaska Lithium, μία παραγωγός εταιρία με έδρα το Κεμπέκ του Καναδά, υποστηριζόμενη από την Ιαπωνική SoftBank. Η Nemaska υπέβαλε αίτηση το Δεκέμβριο του 2019 για προστασία από τους πιστωτές της, μετά από την σημαντική υποχώρηση της τιμής του υδροξειδίου του λιθίου, βασικού στοιχείου για την κατασκευή καθόδων μπαταριών για τα ηλεκτρικά οχήματα. Η προοπτική της Nemaska κατέρρευσε στην προσπάθεια να οικοδομήσει όρους οικονομίας κλίμακας στην παραγωγή της, προκειμένου να προωθήσει εναλλακτική παροχή μεταλλεύματος λιθίου και να ανταγωνιστεί την υπάρχουσα αλυσίδα εφοδιασμού όπου κυριαρχούν οι Κινέζικες εταιρίες, υποεκτιμώντας ωστόσο το κόστος κατασκευής του ορυχείου της και της μονάδας επεξεργασίας μεταλλεύματος. Η εταιρία μάλιστα είχε προλάβει να υπογράψει συμφωνίες για παροχή υδροξείδιού του λιθίου με μια σειρά από σημαντικές εταιρίες του κατασκευαστικού κλάδου μπαταριών, μεταξύ αυτών η νοτιοκορεατική LG Chem, η Johnson Matthey και η Northvolt, μια Σουηδική εταιρία, η οποία κατασκευάζει την πρώτη μεγάλη μονάδα παραγωγής μπαταριών λιθίου στην Ευρώπη τύπου “Gigafactory”.

Σημαντικά επλήγη και η Pilbara Minerals, μία από τις μεγαλύτερες παραγωγούς λιθίου της Αυστραλίας, η οποία εγκατέλειψε το σχεδιασμό της για πώληση του 49% των μετοχών της, και εξαναγκάστηκε σε μείωση προσωπικού και σημαντική ελάττωση της δυναμικότητας της παραγωγής της. Σύμφωνα με τον διευθύνων σύμβουλο της Pilbara Minerals, Ken Brinsde, “το σποδουμένιο”, βασικό προϊόν της εταιρίας, “το οποίο διαπραγματεύεται επί του παρόντος σε $480 ανά τόνο”, σύμφωνα με τη Benchmark Mineral Intelligence, “αν πέσει στα 400 δολάρια η συγκυρία θα γίνει πολύ δύσκολη για τις Αυστραλιανές μεταλλευτικές εταιρίες”

Ωστόσο, η μείωση της ζήτησης λιθίου επηρέασε και την αγορά της Κίνας όπου οι παραγωγή Η/Ο περιήλθε σε ύφεση στο δεύτερο μισό το 2019. Ο εγχώριος κλάδος παραγωγής και μεταποίησης λιθίου υφίσταται σημαντικές ανακατατάξεις από τις αρχές του περασμένου έτους, με τους μικρότερους παίκτες σταδιακά να αποχωρούν από την αγορά.

Η βιομηχανία λιθίου της Κίνας είναι πιθανώς ένας από τους πιο ανταγωνιστικούς τομείς της αγοράς με δύο μεγάλες μη-κρατικές εταιρείες να ηγούνται στον συγκεκριμένο κλάδο, τη Tianqi Lithium και τη Ganfeng Lithium. Ωστόσο, οι συνδυασμένη μεταποιητική ικανότητα των δύο μεγαλύτερων παραγωγών βρίσκεται κάτω από το 30% της συνολικής παραγωγικής ικανότητας της Κίνας. Η υπόλοιπη αγορά λιθίου είναι κατακερματισμένη. Κατ’ επέκταση δεν υπάρχει ξεχωριστή οντότητα που να ελέγχει τιμολογιακά μεγάλο όγκο παραγωγής και επομένως η αγορά είναι ιδιαίτερα ευάλωτη στις μεταβολές των τιμών των πρώτων υλών. Επιπλέον, οι κινέζοι παραγωγοί λιθίου συνεχίζουν να επεκτείνονται επιθετικά, με τη Tianqi Lithium να ισχυρίζεται ότι διαθέτει ικανότητα άνω των 100.000 τόνων κατ’ έτος LCE για το 2020, ενώ η Ganfeng Lithium στοχεύει σε δυναμικότητα 200.000 τόνων ανά έτος LCE μέχρι το 2025.

Ο υψηλός ανταγωνισμός στην αγορά λιθίου της Κίνας μετακυλίεται και στην αγορά μπαταριών όπου η αυτοκινητοβιομηχανία έχει εισέλθει δυναμικά με in-house παραγωγή στοιχείων μπαταριών. Επιπλέον, κυρίαρχες εταιρίες στον κλάδο, κυρίως από την Ιαπωνία, με υπεροχή σε τεχνογνωσία έχουν εισέλθει με ανταγωνιστικούς όρους στην αγορά της Κίνας. Καθώς οι τιμές των στοιχείων μπαταριών υποχώρησαν το 2019 οι παραγωγοί προκειμένου να διατηρήσουν τα κέρδη τους, με την ευρύτερη αγορά των Η/Ο να βρίσκεται σε ύφεση, εκτόπισαν από την αγορά τους λιγότερο ανταγωνιστικούς προμηθευτές λιθίου. Αυτό συνέβη γιατί η μείωση του κόστους παραγωγής περνάει σε ένα μεγάλο ποσοστό από την μείωση του κόστους πρώτων υλών, καθότι αυτό αποτελεί περί το 80% του κόστους κατασκευής του εγχώριου κλάδου.

Αναμένεται ανάκαμψη των τιμών λιθίου το 2020

Αναλυτές αναφέρουν ότι οι τιμές του λιθίου θα μπορούσαν να αυξηθούν το 2020, καθώς μειώνεται η παραγωγική ικανότητα λιθίου και η ζήτηση αρχίζει να ανεβαίνει στην Κίνα. Η μεσοπρόθεσμη ανάκαμψη της αγοράς μπαταριών λιθίου είναι αναμενόμενη, καθότι Κινέζοι αξιωματούχοι έχουν ήδη δηλώσει ότι δεν θα μειωθούν περεταίρω οι επιδοτήσεις για τους κατασκευαστές ηλεκτρικών αυτοκινήτων το 2020. Περί αυτού, ο Wang Xiaoshen, διευθύνων σύμβουλος του κινεζικού παραγωγού λιθίου Ganfeng Lithium δήλωσε στους Financial Times ότι: "Το αίσθημα έχει αλλάξει στην Κίνα. Όλο και περισσότεροι άνθρωποι συνειδητοποιούν ότι η στροφή προς τα Η/Ο είναι ασταμάτητη. Είναι θέμα χρόνου. "

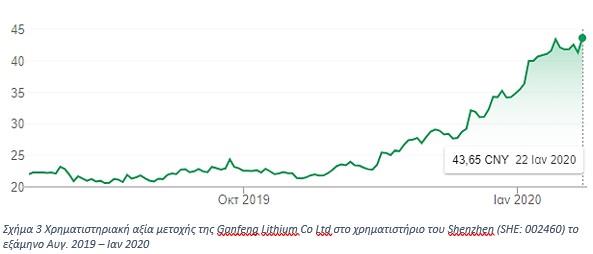

Οι μετοχές των κινεζικών εταιριών παραγωγής λιθίου αυξήθηκαν σημαντικά τις πρώτες ημέρες του 2020, στον απόηχο του ανοίγματος του νέου εργοστασίου της Tesla στη Σαγκάη. Ενδεικτικά οι μετοχή της κινεζικής παραγωγού λιθίου Ganfeng Lithium η οποία προμηθεύει την Tesla, αυξήθηκε κατά 25,3% στο χρηματιστήριο του Shenzhen κατά τον Ιανουάριο του 2020 και 61,9% από τις 2 Δεκεμβρίου του 2019.

Ενώ την αυξητική τάση ακολούθησε γενικότερα ο κλάδος σε παγκόσμιο επίπεδο, με τη μετοχή της Χιλιανής παραγωγού λιθίου SQM, μεγαλύτερης παραγωγού λιθίου στον κόσμο, στο χρηματιστήριο της Νέας Υόρκης να καταγράφει σημαντική άνοδο, μετά από σημαντική πτώση που σημείωσε την περίοδο Νοεμβρίου-Δεκεμβρίου 2019. Συγκεκριμένα, η χρηματιστηριακή αξία της μετοχής της SQM αυξήθηκε κατά 7,4% το πρώτο εικοσαήμερο του 2020 σημειώνοντας και μέγιστο εξαμήνου στις 16 Ιανουαρίου πέντε ημέρες μετά τις ανακοινώσεις της Κίνας για διατήρηση των επιδοτήσεων της αγοράς Η/Ο για το 2020.

Τα συγκεκριμένα κέρδη δείχνουν ότι οι επενδυτές στρέφονται με περισσότερη αισιοδοξία στην εφοδιαστική αλυσίδα των Η/Ο μετά από ένα δύσκολο 2019 που είδε τις τιμές ανθρακικού λιθίου να πέφτουν πάνω από 30% λόγω της ταχείας αύξησης της παραγωγής και της μείωσης των επιδοτήσεων Η/Ο στην Κίνα.

*O Αλέξανδρος Περέλλης είναι Ερευνητής στο Ινστιτούτο Ενέργειας Ν.Α. Ευρώπης (ΙΕΝΕ)