Οι πρόσφατες αποφάσεις σε επίπεδο Κομισιόν που προβλέπουν τη διακοπή της χρηματοδότησης έργων φ. αερίου από το Ταμείο Δίκαιης Μετάβασης υπονομεύουν την από ετών εκπεφρασμένη θέση της Ευρωπαϊκής Ένωσης για τη μελλοντική χρήση του ως προτιμητέο καύσιμο –γέφυρα στο δρόμο για την Ενεργειακή Μετάβαση, ενώ ασκούν τρομακτική πίεση σε χώρες όπως η Ελλάδα, που σπεύδει να απολιγνιτοποιήσει…τοις κείνων ρήμασι πειθόμενη και τώρα βρίσκεται μεταξύ ευρωπαϊκής σφύρας και άκμονος.

Στον απόηχο αυτών των δυσμενών εξελίξεων καλό είναι να εξετάσουμε, με τη βοήθεια των αναλυτών, τις πιο απτές παραμέτρους της αγοράς φυσικού αερίου διεθνώς με εστίαση στα όσα συμβαίνουν στις Ηνωμένες Πολιτείες της Αμερικής, προκειμένου να μπορέσουμε να εξάγουμε πιο ασφαλή συμπεράσματα για τις βραχυπρόθεσμες και μεσοπρόθεσμες προοπτικές του καυσίμου.

Αυτή την περίοδο, το φυσικό αέριο μοιάζει να είναι εγκλωβισμένο σε ένα εύρος τιμής που το εμποδίζει να είναι πραγματικά οικονομικό αναφορικά με όλο τον κύκλο ζήτησης. Ήδη, για το πρώτο μισό του περασμένου έτους, η τιμή του κινήθηκε κάτω από το όριο των 2 δολαρίων. Από τον Αύγουστο του 2020, όταν εξεδόθησαν οι μετεωρολογικές προβλέψεις για το χειμώνα, οι τιμές άρχισαν να αυξάνονται, για να κλείσουν στο ετήσιο υψηλό 3,50 δολαρίων ανά 1000 κυβικά πόδια (MCF) στις 30 Οκτωβρίου.

Με μέση τιμή 2,17 δολάρια ανά MCF για το 2020, οι παραγωγοί φυσικού αερίου μπορούν να αποκομίσουν κάποια κέρδη, χωρίς να επηρεάζονται, όμως, τα αποθέματά τους. Σύμφωνα με τα τελευταία στοιχεία τέσσερις από τους πέντε μεγαλύτερους παραγωγούς φυσικού αερίου των ΗΠΑ έχουν απωλέσει σημαντικό τμήμα της αξίας τους το τελευταίο εξάμηνο.

Ακόμη και οι εταιρείες όπως η Chevron, πασχίζουν να παραγάγουν αξία με τε τα ανοίγματά τους στο φυσικό αέριο. Πέρυσι, η αμερικανική εταιρεία προέβη σε διαγραφή στοιχείων ενεργητικού ύψους 11 δισ. δολαρίων που αφορούσε στο μεγαλύτερο κοίτασμα σχιστολιθικού αερίου των ΗΠΑ, Μarcellus. Παρά το γεγονός ότι η Chevron απέκτησε το Marcellus, καταβάλλοντας πολλά δισ. δολαρίων το 2011, υποχρεώθηκε να εκχωρήσει τα δικαιώματά της στην EQT Corporation έναντι του ευτελούς ποσού των 735.000 δολαρίων τον Δεκέμβριο που μας πέρασε!

Φυσικά, η Chevron δεν είναι η μόνη εταιρεία που έπαψε να κερδίζει χρήματα από τις δραστηριότητές της στο φυσικό αέριο. Η ExxonMobil, μόλις ανακοίνωσε ότι προβαίνει σε απομείωση στοιχείων ενεργητικού της ύψους 20 δισ. δολαρίων που αφορά κατά κύριο λόγο στα δικαιώματά της στα αχανή κοιτάσματα Permian και Marcellus, τα οποία είχε εξαγοράσει από την XTO Energy έναντι 41 δισ. δολαρίων, το 2009! Η εξαγορά των δικαιωμάτων της τελευταίας εντασσόταν στο πλαίσιο ενός στρατηγικού ανοίγματος στο φυσικό αέριο, σε μια περίοδο κατά την οποία η τιμή του κυμαινόταν πέριξ των 5 δολαρίων ανά 1000 κυβικά πόδια.

Αλλά, ποιο είναι ακριβώς το πρόβλημα με το φυσικό αέριο που πιέζει καθοδικά τις τιμές; Η προμήθεια!

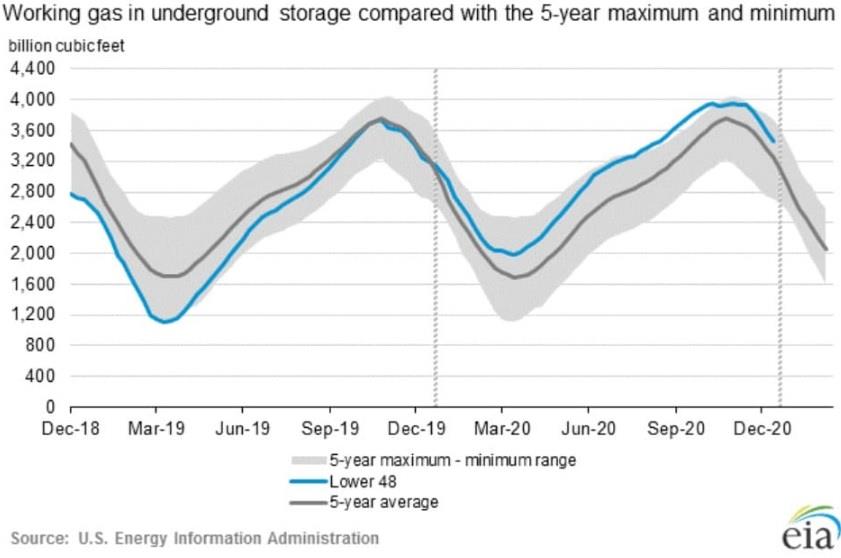

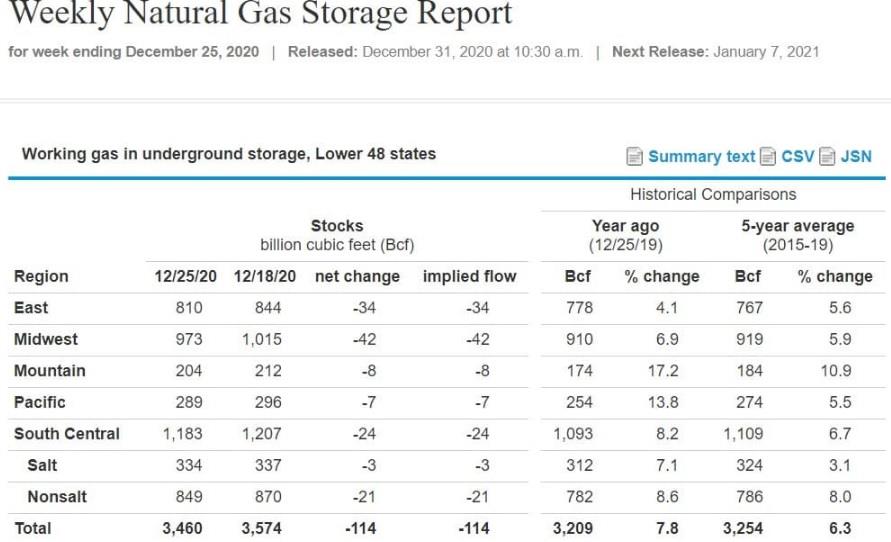

H γαλάζια γραμμή στο ως άνω γράφημα υποδηλώνει ότι οι εξορυκτικές εταιρείες έχουν υπερπαραγάγει από το τέλος του 2019 και καθόλη τη διάρκεια του περασμένου έτους, με αποτέλεσμα να διαμορφώσουν το μέσο όγκο αποθεματοποίησης κατά πολύ υψηλότερα από το μέσο όρο της τελευταίας πενταετίας. Οι ψυχρές καιρικές συνθήκες που επικράτησαν τον Δεκέμβριο του 2020 ψαλίδισαν κάπως αυτό τον όγκο, όπως φαίνεται από το Weekly Gas Storage Report γεγονός που δημιουργεί τις συνθήκες για την επικράτηση μιας σημαντικής ανοδικής τάσης στην αγορά φυσικού αερίου το τελευταίο χρονικό διάστημα. Όμως, αναφερόμαστε σε τιμές της τάξης του μόλις 0,10 του δολαρίου ανά 1000 κυβικά πόδια, που θα εξαλειφθεί τις αμέσως επόμενες ημέρες, σε περίπτωση που διατηρηθούν οι υφιστάμενες καιρικές συνθήκες.

Έως τον περασμένο Οκτώβριο, οι νέες εξορύξεις απέφεραν όγκους αερίου της τάξης των 110 δισεκατομμυρίων κυβικών ποδιών ημερησίως (BCF/D), των οποίων το μεγαλύτερο τμήμα προοριζόταν για αποθήκευση, πράγμα που σημαίνει ότι προστέθηκε στον υφιστάμενο πλεόνασμα!

Συνοπτικά, το βραχυπρόθεσμο πρόβλημα με το φ. αέριο είναι η υψηλή αποθεματοποίησή του, με την αντικατάσταση νέων αποθεμάτων να επισυμβαίνει με πολύ ταχύ ρυθμό, προκειμένου να επιλυθεί, ουσιαστικά, η ανισορροπία μεταξύ προσφοράς και ζήτησης.

Τι μπορούμε, επομένως, να αναμένουμε να συμβεί στην αγορά κατά το τρέχον έτος; Μπορούμε να αναμένουμε από τους κύριους μοχλούς της αγοράς να αποκαταστήσουν τη χαμένη ισορροπία και να αποφέρουν υψηλές αποδόσεις κεφαλαίου στις εξορυκτικές εταιρείες που θα μπορούν να επανεπενδυθούν;

Αν λάβουμε ως πρωταρχική υπόθεση τη διατήρηση των ψυχρών καιρικών συνθηκών, ως παράγοντα που θα διατηρήσει ανοδικά τις τιμές, θα πρέπει να είμαστε προετοιμασμένοι ότι δεν θα διατηρηθεί επί μακρόν. Οι περισσότεροι αναλυτές της αγοράς εικάζουν ότι έως τα τέλη της εβδομάδας οι τιμές θα έχουν υποστρέψει στα χαμηλά των 2 δολλαρίων ανά MCF…

Η παραγωγή ηλεκτρικής ενέργειας είναι ένας άλλος βασικός παράγων για την κατανάλωση φυσικού αερίου, καθώς απομακρυνόμαστε από την καύση άνθρακα, την ώρα που η ηλεκτροπαραγωγή από ΑΠΕ (κυρίως ηλιακή και αιολική) αρχίζει να αποκτά βηματισμό.

Στην τελευταία έκθεση της Αμερικανικής Υπηρεσίας Ενεργειακής Πληροφόρησης (ΕΙΑ) για τις βραχυπρόθεσμες ενεργειακές προοπτικές, η χρήση φυσικού αερίου για παραγωγή ηλεκτρικής ενέργειας αυξήθηκε κατά 2% το 2020, για να διαμορφωθεί στο 37%, αλλά προβλέπεται να μειωθεί το 2021 στο 34%, λόγω των υψηλότερων τιμών στο καύσιμο, της μετάβασης στις Ανανεώσιμες Πηγές Ενέργειας (προβλέπεται αύξηση του μεριδίου τους στο 21%), αλλά και εξαιτίας της μείωσης της κατανάλωσης ενέργειας από τις επιπτώσεις της πανδημίας του νέου κορονοϊού.

Τέλος, το επόμενο αναπτυξιακό κεφάλαιο για την αγορά φ. αερίου είναι η παραγωγή LNG. Σε αντίθεση με τους άλλους δύο βασικούς τομείς, η αύξηση της παραγωγής LNG στις ΗΠΑ μέλλει να διαρκέσει τουλάχιστον για τα επόμενα χρόνια.

Συμπερασματικά, παρά το γεγονός ότι το φυσικό αέριο θεωρείται ως καύσιμο-γέφυρα στην πορεία για ένα πιο καθαρό ενεργειακό μέλλον, εν τούτοις αντιμετωπίζει σοβαρές προκλήσεις σε δύο βασικά μέτωπα. Πρώτον, η παραγωγικότητα των νέων κοιτασμάτων είναι τόσο υψηλή που ακόμη και η δραστική μείωση των εξορύξεων στις ΗΠΑ, εξακολουθεί να αυξάνει την προμήθειά του, με ρυθμό σχεδόν ίσο με τις καθημερινές απολήψεις!

Δεύτερο, οι ανανεώσιμες μορφές ενέργειας που επωφελούνται από την κείμενη φορολογία, ιδίως η αιολική και η ηλιακή, κερδίζουν έδαφος σε βάρος του φυσικού αερίου και μόνο οι χαμηλές τιμές μπορούν να επιβραδύνουν αυτή την τάση.

Έτσι, ενώ το φυσικό αέριο θα παραμείνει μια σημαντική πηγή ενέργειας για την παραγωγή ηλεκτρισμού για τις επόμενες δεκαετίες, παρά ταύτα, οι τρέχουσες τάσεις δεν ευνοούν την ανάπτυξή του σε ετήσια βάση, παρά μόνο στην περίπτωση του υγροποιημένου φυσικού αερίου (LNG). Όμως, είναι αμφίβολο εάν η ζήτηση αμερικανικού LNG στις υπερπόντιες αγορές θα σταθεί ικανή να διατηρήσει υψηλότερες τιμές στο καύσιμο.

Τούτων γραφέντων, οι προοπτικές για το φυσικό αέριο είναι αυτή τη στιγμή τουλάχιστον αμφίβολες, εφόσον δεν μεταβληθεί εκ βάθρων η πολιτική για ταχεία διείσδυση ανανεώσιμων συστημάτων ηλεκτροπαραγωγής σε παγκόσμιο επίπεδο.