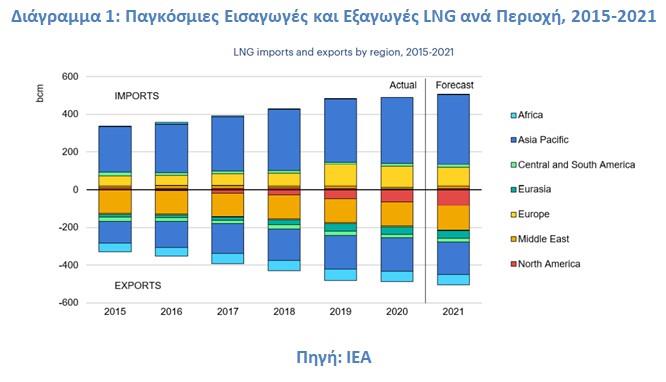

πολύ χαμηλά σε σχέση με τον μέσο ετήσιο ρυθμό ανάπτυξης της τάξεως του 10% τα προηγούμενα τρία χρόνια. Η απότομη πτώση το 2020 οφειλόταν στο σοκ που υπέστη η παγκόσμια ζήτηση λόγω της έξαρσης της πανδημίας του κορωνοϊού, η οποία ώθησε τους αγοραστές να ακυρώσουν ή να αναβάλλουν τις αποστολές φορτίων LNG, ειδικά κατά τους καλοκαιρινούς μήνες. Μετά από ένα ισχυρό πρώτο τρίμηνο το 2020, όταν οι όγκοι που εμπορεύονταν αυξήθηκαν κατά 11% σε ετήσια βάση, οι ποσότητες LNG μειώθηκαν κατά 1% το δεύτερο τρίμηνο και κατά 3% το τρίτο τρίμηνο του 2020, πριν ανακάμψουν 1% το τέταρτο τρίμηνο.

Επίσης, είναι χαρακτηριστικό ότι το τέλος του 2020 και οι αρχές του 2021 έφεραν μία απότομη αύξηση της ζήτησης LNG στην Ασία. Ειδικότερα, οι εισαγωγές LNG στη βορειοανατολική Ασία αυξήθηκαν κατά 10% ετησίως στα μέσα Δεκεμβρίου του 2020 μέχρι αρχές Ιανουαρίου του 2021 λόγω ψυχρότερων κατά μέσο όρο χειμερινών θερμοκρασιών, που επιδεινώθηκαν περαιτέρω από τη χαμηλότερη διαθεσιμότητα πυρηνικής ενέργειας στην Ιαπωνία, από τον περιορισμό της ηλεκτροπαραγωγής με χρήση άνθρακα στην Κορέα και από τις μειωμένες ροές φυσικού αερίου μέσω αγωγών από την Κεντρική Ασία μέχρι την Κίνα.

Όπως φαίνεται στο Διάγραμμα 1, το παγκόσμιο εμπόριο LNG προβλέπεται να αυξηθεί κατά ένα μέτριο 3% το 2021, καθώς η ανάκαμψη των ροών φυσικού αερίου μέσω αγωγών θα επηρεάσει τη ζήτηση LNG. Το 2021, οι αυξανόμενες εισαγωγές LNG θα προέρχονται από την περιοχή της Ασίας-Ειρηνικού, η οποία θα αυξήσει τις εισροές LNG κατά 6%. Οι ευρωπαϊκές εισαγωγές LNG αναμένεται, επίσης, να παραμείνουν υψηλές, αν και πιθανότατα κάτω από τα επίπεδα που παρατηρήθηκαν το 2019 και το 2020.

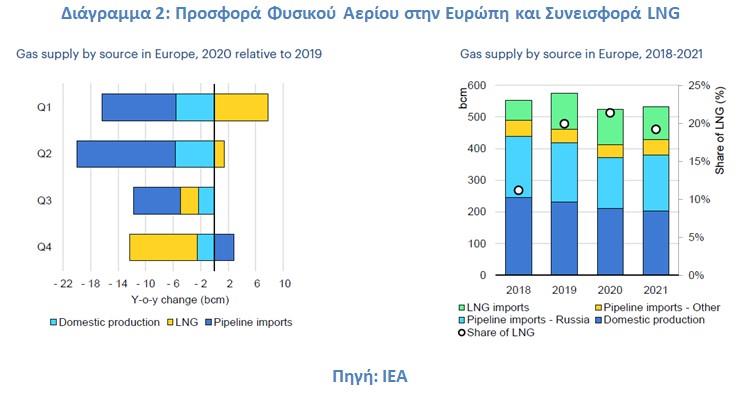

Στην Ευρώπη, οι εισαγωγές φυσικού αερίου μειώθηκαν σχεδόν 10% (πάνω από 30 δισ. κυβικά μέτρα) το 2020 σε ετήσια βάση - μια πτώση μεγαλύτερη από τα επίπεδα του 2009 στον απόηχο της οικονομικής κρίσης, όπως φαίνεται στο Διάγραμμα 2. Τόσο οι εισαγωγές LNG όσο και οι εισαγωγές φυσικού αερίου μέσω αγωγών επηρεάστηκαν, μειούμενες κατά 3% και 13% αντίστοιχα.

Η Ευρώπη διαδραμάτισε καθοριστικό ρόλο στην εξισορρόπηση της παγκόσμιας αγοράς φυσικού αερίου τους πρώτους πέντε μήνες του 2020, καθώς απορρόφησε τα 2/3 της προσφοράς LNG εν μέσω ασθενέστερης, από την αναμενόμενη, ζήτησης στην Ασία. Η ισχυρή εισροή LNG άσκησε πίεση προς τα κάτω στην τροφοδοσία φυσικού αερίου μέσω αγωγών, η οποία μειώθηκε πάνω από 20% σε ετήσια βάση κατά το πρώτο εξάμηνο του 2020. Ωστόσο, οι εισαγωγές LNG στην Ευρώπη μειώθηκαν περισσότερο από 20% σε ετήσια βάση το δεύτερο εξάμηνο του 2020, σύμφωνα με στοιχεία του ΙΕΑ.

Οι εισαγωγές φυσικού αερίου στην Ευρώπη αναμένεται να αυξηθούν κατά 6% το 2021, το οποίο οφείλεται στην ανάκαμψη της ζήτησης φυσικού αερίου (2% ετησίως) και στη συνεχιζόμενη μείωση της παραγωγής φυσικού αερίου (εκτός της Νορβηγίας). Το 2021, η ευρωπαϊκή αγορά φυσικού αερίου αναμένεται να ωφελήσει τους παραδοσιακούς προμηθευτές φυσικού αερίου μέσω αγωγών (εκτιμάται ανάκαμψη κοντά στο 10%) και να διατηρήσει ισχυρές εισαγωγές LNG, λίγο κάτω από τα επίπεδα ρεκόρ του 2019, αντιπροσωπεύοντας πάνω από το 1/5 της συνολικής προσφοράς φυσικού αερίου.

Με την έναρξη της εμπορικής λειτουργίας του αγωγού TAP στα μέσα Νοεμβρίου του 2020, οι πρώτες παραδόσεις αζέρικου φυσικού αερίου έφτασαν στην Ελλάδα και την Βουλγαρία μέσω του σημείου διασύνδεσης στη Νέα Μεσημβρία και στην Ιταλία μέσω του σημείου διασύνδεσης στο Melendugno στις 31 Δεκεμβρίου του 2020. Η τροφοδοσία της Ευρώπης με αζέρικο φυσικό αέριο αναμένεται να αυξηθεί αρχικά κατά 4-6 δισ. κυβικά μέτρα το 2021, σύμφωνα με εκτιμήσεις του ΙΕΑ.

Η Ελληνική Αγορά LNG

Αξίζει να αναφερθεί ότι το φυσικό αέριο εισάγεται στο Εθνικό Σύστημα Φυσικού Αερίου (ΕΣΦΑ) της Ελλάδας μέσω τεσσάρων πυλών εισόδου, οι οποίες ονομαστικά είναι το Σιδηρόκαστρο στα σύνορα Ελλάδας-Βουλγαρίας, οι Κήποι Έβρου στα σύνορα Ελλάδας-Τουρκίας, η Νέα Μεσημβρία, το νέο σημείο διασύνδεσης του ΕΣΦΑ με τον αγωγό TAP και η Αγία Τριάδα απέναντι από τη νήσο Ρεβυθούσα.

Για ολόκληρο το 2020, οι συνολικές εισαγωγές φυσικού αερίου στην Ελλάδα διαμορφώθηκαν στις 63.3 TWh, αυξημένες από τις 57.6 TWh το 2019. Αντίστοιχα, οι εισαγωγές LNG, μέσω της Αγίας Τριάδας, έφτασαν τις 32.7 TWh το 2020, υψηλότερες κατά 1.3 TWh, σε σύγκριση με τα επίπεδα του 2019, συνεισφέροντας το 52% των συνολικών εισαγωγών φυσικού αερίου της Ελλάδας έναντι του 55% το 2019 (βλέπε Διάγραμμα 3). Άρα, για μία ακόμη χρονιά το LNG έπαιξε ιδιαίτερα σημαντικό ρόλο στην τροφοδοσία της χώρας μας με φυσικό αέριο, ξεπερνώντας το φυσικό αέριο μέσω αγωγών.

Και το 2021, οι παίκτες της ελληνικής αγοράς LNG συνεχίζουν τις εισαγωγές φορτίων και είναι χαρακτηριστικό ότι για τις αρχές Μαρτίου έχουν προγραμματιστεί εισαγωγές τόσο από την Elpedison όσο και από τη ΔΕΠΑ, ενώ μέσα στο μήνα αναμένεται να φέρουν φορτία ο Όμιλος Μυτιληναίου και η εταιρεία Ήρων.

Σύμφωνα με εκτιμήσεις αναλυτών της εν λόγω αγοράς, οι τιμές LNG αναμένεται να είναι πιο ανταγωνιστικές από τον Απρίλιο και έπειτα, σε σχέση με το φυσικό αέριο μέσω αγωγών, το οποίο εκτιμάται ότι θα επηρεαστεί σημαντικά από την αισθητή άνοδο των τιμών του αργού τύπου brent, με το οποίο είναι συνδεδεμένη η τιμολόγηση των μακροπρόθεσμων συμβολαίων.

Επίσης, ιδιαίτερα σημαντική εξέλιξη για την εγχώρια αγορά LNG αποτέλεσε η είδηση για την υλοποίηση και της δεύτερης υποδομής που θα επιτρέψει την ανάπτυξη του small-scale LNG στην Ελλάδα, καθώς ο Διαχειριστής του Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ) έλαβε την τελική επενδυτική απόφαση για την κατασκευή της νέας προβλήτας στον τερματικό σταθμό της Ρεβυθούσας, που αποτελεί τον μόνο σταθμό LNG της χώρας μέχρι στιγμής. Η υποδομή αυτή έρχεται να πλαισιώσει τον σταθμό φόρτωσης LNG (truck loading station), συμβάλλοντας και στην έλευση του LNG bunkering στο λιμάνι του Πειραιά. Το έργο αναμένεται να τεθεί σε λειτουργία το φθινόπωρο του 2022, ενώ έχει συνολικό προϋπολογισμό €20.4 εκατ., με τον ΔΕΣΦΑ να έχει ήδη αιτηθεί επιχορήγηση από το ΕΣΠΑ 2014-2020, ενώ είναι πιθανό ο Διαχειριστής να αξιοποιήσει ως πηγές χρηματοδότησης ίδια κεφάλαια ή να προχωρήσει στη σύναψη δανείου.

*Οικονομολόγος και Διευθυντής Μελετών ΙΕΝΕ