Με την Αμερικανική αγορά LNG να έχει αναθερμανθεί πλήρως το τελευταίο τρίμηνο, ο νέος χρόνος σημείωσε ακόμα υψηλότερο επίπεδο εξαγωγών, αφού τις τελευταίες 4 εβδομάδες η συνολική παραγωγή έφθασε τα 7,15 εκατ. τόνους, αντιστοιχώντας σε 106 φορτία και αυξημένη κατά 16% σε σύγκριση με την ίδια περίοδο πέρυσι όπου φόρτωσαν 89 πλοία. Τώρα, χάρη στις επικρατούσες υψηλές τιμές αερίου στην Ευρώπη, οι Αμερικανοί προμηθευτές εξήγαγαν το 37% της παραγωγής τους σε ευρωπαϊκούς προορισμούς.

Παρά το γεγονός ότι η συμμετοχή του LNG στην ελληνική αγορά φυσικού αερίου εμφανίζεται μειωμένη το 2021 σε σχέση με τις προηγούμενες δύο χρονιές (2,49 bcma το 2021, στα 3,27 bcma και 3,15 bcma για το 2020 και 2019 αντίστοιχα) κυρίως λόγω των υψηλών τιμών που διαμορφώθηκαν από το καλοκαίρι και έπειτα, κατά τους τελευταίους δυο μήνες, είδαμε το μερίδιο του υγροποιημένου αερίου να εκτοξεύεται σε ιδιαίτερα υψηλά επίπεδα όπου τον Δεκέμβριο κάλυψε σχεδόν το 44% των εισαγωγών (βλέπε γράφημα). Αλλά και τον Νοέμβριο 2021 είχε εισφέρει σημαντικές ποσότητες στο εθνικό σύστημα με καλύπτοντας το 34 % των συνολικών εισαγωγών φ. αερίου.

Όπως, εξάλλου, σημειώνει το ΙΕΝΕ στο τελευταίο του Δελτίο Ενεργειακής Ανάλυσης (Νο.238) για την ελληνική αγορά ενέργειας, «σχετικά με τις εκφορτώσεις LNG που πραγματοποιήθηκαν στον τερματικό σταθμό της Ρεβυθούσας κατά την περσινή χρονιά, αυτές ανήλθαν περίπου στα 24.51 TWh από 35 δεξαμενόπλοια έναντι 33.40 TWh από 49 πλοία το 2020. Παρά την μείωση συγκριτικά με την προηγούμενη χρονιά, σχεδόν το 1/3 (31.8%) του εισαγόμενου φ. αερίου προήλθε από LNG. Οι μειώσεις προκύπτουν κατά κύριο λόγο από φορτία προερχόμενα από τις ΗΠΑ και το Κατάρ (-26.96% και -44.59% αντίστοιχα), ενώ σημαντική αύξηση της τάξης του 60.24%, σε σχέση με το 2020, είχαν οι εισαγωγές από την Αλγερία. Αύξηση 29.74% παρουσίασαν και οι εισαγωγές LNG από την Αίγυπτο. Οι ΗΠΑ παρέμειναν ο μεγαλύτερος εισαγωγέας LNG στην χώρα μας με 12.29 TWh ( 50.14%), με σημαντικές εισαγωγές ποσοτήτων μα καταγράφονται κυρίως κατά το Δ τρίμηνο του έτους και την Αλγερία να ακολουθεί στη δεύτερη θέση με 5.40 TWh (22.04%)".

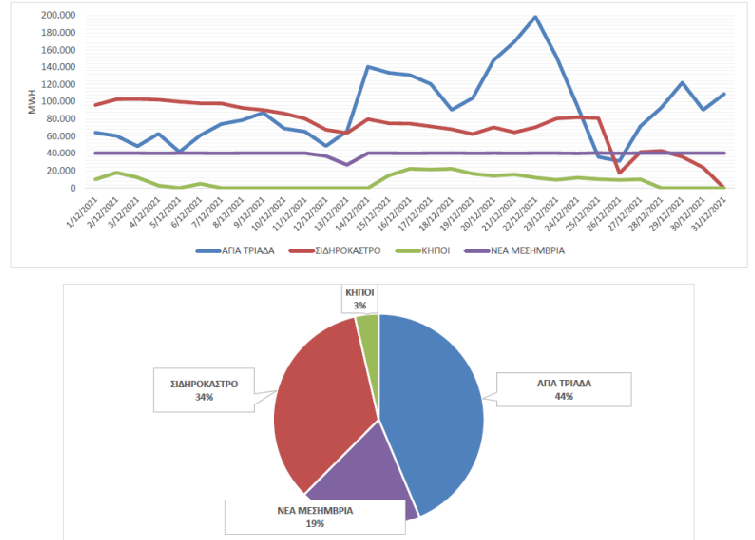

Εισαγωγές φυσικού αερίου στην Ελλάδα τον Δεκέμβριο του 2021

Βάσει των πλέον πρόσφατων στοιχείων του ΔΕΣΦΑ η εγχώρια αγορά αερίου αναπτύσσεται με ταχύτατους ρυθμούς αφού το 2021 η κατανάλωση έφθασε τα 6.9 bcma, αυξημένη κατά 10.87% σε σύγκριση με το 2020. Σύμφωνα με εκτιμήσεις του ΙΕΝΕ η κατανάλωση πρόκειται να αυξηθεί περαιτέρω τα επόμενα δυο με τρία χρόνια, φθάνοντας τα 10.0 bcma το 2025 η και ενωρίτερα, καθώς θα προχωρά με γρήγορους ρυθμούς ο εξηλεκτρισμός του ενεργειακού συστήματος με παράλληλη την επέκταση του δικτύου του ΔΕΔΑ σε όλη την Ελλάδα.

Στο ανωτέρω πλαίσιο ο ρόλος του LNG θεωρείται κομβικός ιδίως εάν λάβουμε υπ’ οψη μας ότι μέχρι το 2023 θα έχει υπερδιπλασιαστεί η αποθηκευτική ικανότητα της χώρας, με την προσθήκη δυο νέων πλωτών μονάδων FSRU, αυτής της Αλεξανδρούπολης (170.000 κμ) και αυτής της Dioriga Gas στους Αγίους Θεόδωρους(210,000 κμ), με αποτέλεσμα να προστεθούν στην υπάρχουσα του τερματικού της Ρεβυθούσας (225.000 κμ). Αυτό πρακτικά σημαίνει ότι το εθνικό σύστημα διπλασιάζει σχεδόν την ικανότητα μεταφοράς αερίου αφού τα δυο FSRU θα μπορούν να εγχύσουν συνολικά στο σύστημα περί τα 8.0 bcm τον χρόνο. Ασφαλώς ένα σημαντικό μέρος από την νέα δυναμικότητα προορίζεται για την υπάρχουσα και την υπό ανάπτυξη περιφερειακή αγορά (Βουλγαρία, Σερβία, Β.Μακεδονία, Κόσοβο. Παρ’ όλ’ αυτά, η σχεδόν ταυτόχρονη ενεργοποίηση δυο μεγάλων μονάδων LNG το 2023 θα προσδώσει μια νέα δυναμική στην όλη αγορά με τα πρώτα σημάδια να είναι ήδη ορατά.