Μάλιστα, με την άρνηση μερίδας Ευρωπαϊκών διυλιστηρίων και traders να παραλάβουν παραγγελθείσες ποσότητες Ρωσικού αργού και προϊόντων από τέρμιναλ στην Μαύρη Θάλασσα παρατηρήθηκε αίφνης πλεόνασμα στην αγορά με κατακόρυφη άνοδο της τιμής του αργού.

Ενεργειακοί αναλυτές κάνουν λόγο για ένα μόνιμο έλλειμμα πετρελαϊκής προμήθειας στην παγκόσμιο αγορά της τάξης του 5,0% σε περίπτωση που περιοριστούν δραστικά οι σημερινές εξαγωγές Ρωσικού πετρελαίου. Οι εξελίξεις αυτές είχαν άμεσο αντίκτυπο στην τιμή του αργού που στις 7/3 εκτοξεύθηκε προς στιγμή στα $ 132 το βαρέλι για την ποικιλία Brent, το διεθνές benchmark, για να μειωθεί αργότερα σε πλέον φυσιολογικά αν και σε υψηλά επίπεδα, γύρω στα συν πλην $ 100 το βαρέλι. Στο δε χώρο του φυσικού αερίου, οι εξελίξεις είναι ακόμα χειρότερες αφού με την εισβολή και τις συνεχιζόμενες εχθροπραξίες η τιμή του μηνιαίου συμβολαίου (one month gas forward contract) στο TTF της Ολλανδίας, του σημείου αναφοράς για την ευρωπαϊκή αγορά αερίου, έφθασε τα € 227,20 MWh στις 7/3/2022, για να υποχωρήσει αργότερα στο επίπεδο των € 115 - € 130 /MWh που, όμως, είναι 8 φορές πιο ακριβό από αυτή την περίοδο πέρυσι.

Οι υψηλές τιμές φυσικού αερίου έχουν αντίκτυπο και στις τιμές ηλεκτρισμού στην χονδρεμπορική αγορά όπου κινούνται σταθερά πάνω από τα € 300ΜWh τις τελευταίες εβδομάδες. Με το σύνολο των ενεργειακών τιμών να κινούνται σε υψηλά επίπεδα τους τελευταίους 6 μήνες οι επιπτώσεις στις οικονομίες των περισσότερων ευρωπαϊκών χωρών είναι αρνητικές, με τον πληθωρισμό να κινείται σε πρωτόγνωρα επίπεδα-μέσος όρος άνω του 5,5% στην ευρωζώνη- ενώ ήδη έχει αρχίσει να απειλείται η post-covid οικονομική ανάκαμψη με εκτιμήσεις να κάνουν λόγο για - 2,0 % με -2,5 % του ΑΕΠ στην ευρωζώνη και - 3,0% του ΑΕΠ στην Ελλάδα.

Έντρομο το ευρωιερατείο έσπευσε να αναθεωρήσει κυριολεκτικά εν μια νυκτί την ενεργειακή πολιτική της ΕΕ δηλώνοντας (βλέπε ανακοίνωση νέων στόχων σε ειδική εκδήλωση στο Στρασβούργο στις 8/3) ως άμεσο στόχο την πλήρη αποδέσμευση της ενεργειακής προμήθειας, ιδίως του αερίου, από την Ρωσία και ταυτόχρονα διατηρώντας ανέπαφους τους στόχους στο πλαίσιο του Green Deal. Άμεσος στόχος, όπως μας πληροφορεί ο Εκτελεστικό Αντιπρόεδρος της Επιτροπής κος Frans Timmermans, είναι η αντικατάσταση 100 δισεκ. κυβ. μέτρων (bcma) Ρωσικού αερίου με LNG και από εναλλακτικούς προμηθευτές, από βιομεθάνιο, και από πράσινο υδρογόνο μέχρι το τέλος του 2022. Κάτι που ασφαλώς είναι τελείως αντιφατικό και πλήρως ανέφικτο, ιδιαίτερα στους χρόνους που επιδιώκονται (βλέπε Σχόλιό μας) εάν πράγματι επιθυμούμε η Ευρώπη να συνεχίσει να λειτουργεί το ενεργειακό της σύστημα χωρίς περικοπές και blackouts. Σύμφωνα με τα λεγόμενα του κ. Τίμμερμανς υπάρχει πλάνο για την εισαγωγή επιπλέον 60 bcma από LNG -επιπλέον των 80 bcma LNG που ήδη χρησιμοποεί η Ευρώπη. Όμως, σύμφωνα με αναλυτές με καλή γνώση του ευρωπαϊκού συστήματος αερίου, ακόμα και εάν εξασφάλιζετο αυτή η ποσότητα, είναι σχεδόν αδύνατο να εξευρεθούν κατάλληλα τέρμιναλ και αποθηκευτικοί χώροι.

Σε κάθε περίπτωση, η τάση από εδώ και εμπρός θα είναι η ενδυνάμωση των ευρωπαϊκών υποδομών στην αποθήκευση φ. αερίου και στην μεγαλύτερη χρήση LNG μέσω της κατασκευής νέων τέρμιναλ, διασυνδετηρίων αγωγών, συμπιεστών κλπ. με απώτερο στόχο την διαφοροποίηση των εισαγωγών φ. αερίου ώστε να μειωθεί το ποσοστό από την Ρωσία. Με άλλα λόγια, οδεύουμε στην συνέχιση των εισαγωγών φυσικού αερίου, μέσα από ένα διευρυμένο δίκτυο πυλών εισόδου και αγωγών μεταφοράς, κάτι που αναμφίβολα θα ενισχύσει την χρήση του, σε αντίθεση με το μέχρι σήμερα ισχύον δόγμα της ΕΕ περί μείωσης της διείσδυσης του φυσικού αερίου στο ενεργειακό ισοζύγιο στο πλαίσιο των εφαρμοζόμενων πολιτικών για μείωση των εκπομπών αερίων του θερμοκηπίου. ‘

Άρα, βλέπουμε μια στροφή 180 μοιρών της Κομισιόν προκειμένου να επιτευχθεί ο στρατηγικός στόχος μείωσης της εξάρτησης της ΕΕ από το Ρωσικό αέριο και την επιστροφή σε μια ρεαλιστική πολιτική, όπου όχι μόνο δεν αμφισβητείται το φυσικό αέριο ως οικολογικό καύσιμο αλλά υιοθετείται ως βασικό καύσιμο-φορέας που θα επιτρέψει την επίτευξη της πολυδιαφημισμένης ενεργειακής μετάβασης. Και έναντι αυτού του υπέρτατου, πλέον, στόχου υποχρεωτικά θυσιάζονται οι οποίοι (ανέφικτοι έτσι και αλλιώς) στόχοι για μηδενισμό εκπομπών μέχρι το 2050 (άραγε ποιος ζει και ποιος πεθαίνει μέχρι τότε!) Αν δούμε λίγο διαφορετικά το όλο θέμα έχουμε μπροστά μας ακόμα μια μεγαλειώδη κωλοτούμπα του ευρωιερατείου με ό, τι αυτό μπορεί να σημαίνει.

Η εσπευσμένη και de facto εγκατάλειψη της μέχρι σήμερα πολιτικής της EE εναντίον του φ. αερίου (που είχε ως απώτερο στόχο τον πλήρη εξοβελισμό του από το ενεργειακό μίγμα) υπό την πίεση της ενίσχυσης της ενεργειακής ασφαλείας του ευρωπαϊκού χώρου - κάτι που επίσης επιβεβαιώνεται μέσω της επανένταξης του αερίου και της πυρηνικής ενέργειας στο EU Taxonomy - δημιουργεί πλέον νέα δεδομένα για την προμήθεια, την οργάνωση και την λειτουργία της ευρωπαϊκής αγοράς ενέργειας και ιδιαίτερα αυτής του φυσικού αερίου. Στο πλαίσιο αυτό θα πρέπει να θεωρείται αυτονόητη η ενδυνάμωση της εγχώριας, δηλ. ευρωπαϊκής, παραγωγής αερίου προκειμένου να μειωθεί η εξάρτηση από εισαγωγές αερίου από την Ρωσία αλλά και γενικότερα.

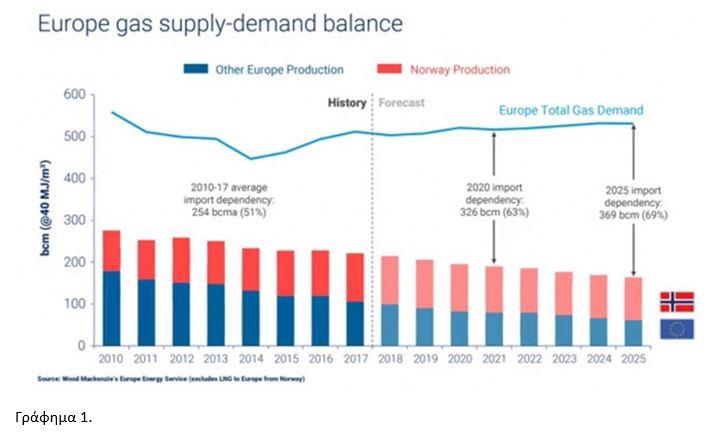

Όμως, μέχρι στιγμής δεν έχουμε δει ανακοινώσεις ή δείγματα γραφής για την απαιτούμενη αναγέννηση της ευρωπαϊκής παραγωγής φ. αερίου, η οποία σήμερα μετά βίας καλύπτει το 18% της συνολικής κατανάλωσης. Με τις προοπτικές για το άμεσο μέλλον να είναι πλέον δυσοίωνες, αφού το χάσμα μεταξύ εγχώριας παραγωγής και εισαγωγών, όπως επανειλημμένα έχουμε τονίσει στην αρθρογραφία μας το τελευταίο διάστημα, θα μεγαλώσει περαιτέρω (βλέπε γράφημα) στο πλαίσιο μιας νέας ευρωπαϊκής ενεργειακής πολιτικής.

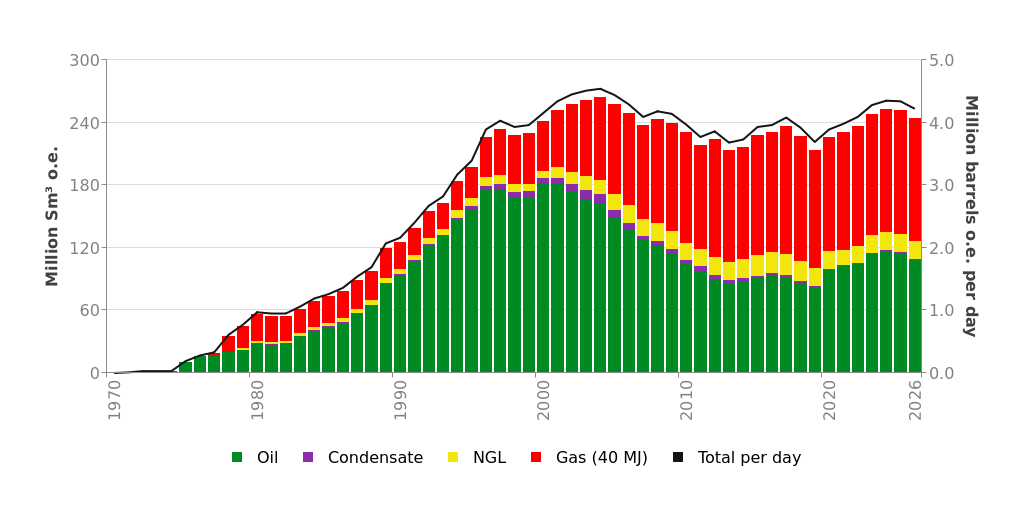

Η δε ευρωπαϊκή παραγωγή θα μπορούσε γεωγραφικά να επικεντρωθεί και να αυξηθεί σημαντικά μέσω συστηματικών ερευνών και επενδύσεων σε τρεις κυρίως γεωγραφικές περιοχές: Στην Βόρειο Θάλασσα, που αν και η συνολική παραγωγή της σε υδρογονάνθρακες έχει μειωθεί στο 50% σε σύγκριση με την περίοδο κορύφωσης της πριν 20 χρόνια, εν τούτοις κρύβει ακόμα σημαντικό υπόγειο πλούτο. Απόδειξη το νέο κοίτασμα Johan Sverdup στον Νορβηγικό τομέα, που ξεκίνησε πρόσφατα παραγωγή 400,000 βαρελιών αργού την ημέρα. Αλλά και γενικότερα η πολιτική που έχει ακολουθήσει η Σκανδιναυική αυτή χώρα έχει βοηθήσει στην ενίσχυση της παραγωγής με αποτέλεσμα σήμερα να παράγει συνολικά 4,0 εκατ. ισοδύναμων βαρελιών πετρελαίου την ημέρα (βλέπε γράφημα) και να αποτελεί τον δεύτερο μεγαλύτερο προμηθευτή αερίου της Ευρώπης μετά την Ρωσία.

Επιπλέον, νέα παραγωγή μπορεί να προέλθει από τη λεκάνη της Αδριατικής και αυτή της Ανατολικής Μεσογείου που ενδιαφέρει άμεσα την χώρα μας. Ειδικά για την περιοχή της Ανατ. Μεσογείου, οι εκτιμήσεις κάνουν λόγο για συνολικά κοιτάσματα αερίου της τάξης του 2,5-3,0 τρισεκ. κυβικών μέτρων με βασικές χώρες παραγωγής την Αίγυπτο, το Ισραήλ και πολύ σύντομα την Κύπρο. Ενώ στην Ελλάδα έχουμε σοβαρές ενδείξεις, βασισμένες σε σεισμικές έρευνες, ότι το δυνητικό μέγεθος των κοιτασμάτων-στόχων (πετρέλαιο και φ. αέριο) είναι της τάξης των 15 /17 δισεκ. ισοδύναμων βαρελιών πετρελαίου. Βάσει των ανωτέρω στοιχείων η ευρύτερη περιοχή της Ανατ. Μεσογείου, της Ελλάδας συμπεριλαμβανομένης, μπορεί να αποτελέσει τον δεύτερο σημαντικό πόλο παραγωγής πετρελαίου και ιδίως φυσικού αερίου, μετά την Βόρειο Θάλασσα που είναι ο πρώτος και παράγει ανελλιπώς από τα τέλη της δεκαετίας του 1970.

Αξιοποιώντας το τεράστιο δυναμικό υδρογονανθράκων της Ανατ. Μεσογείου και διασυνδέοντας την παραγωγή του με την μεγάλη Ευρωπαϊκή αγορά, θα μπορέσει αφ’ ενός μεν να ενισχυθεί η εγχώρια βιομηχανία και αφ’ ετέρου να επιτευχθεί ένας σημαντικός βαθμός απεξάρτησης από τις εισαγωγές αερίου, ενισχύοντας ταυτόχρονα την ευρωπαϊκή οικονομία και εξασφαλίζοντας συνθήκες ανταγωνιστικού κόστους αερίου(που σήμερα κοστίζει 8 φορές πλέον ακριβά από το Αμερικανικό) για τους ευρωπαίους καταναλωτές. Στο νέο αυτό ενεργειακό τοπίο που πρόκειται να δημιουργηθεί η Ελλάδα μπορεί και πρέπει να διεκδικήσει ένα πρωτεύοντα ρόλο καθ’ ότι και κοιτάσματα προς αξιοποίηση διαθέτει αλλά και την κατάλληλη υλικοτεχνική υποδομή για να αναδειχθεί ως το κατεξοχήν service centre της ευρύτερης περιοχής στην βιομηχανία offshore που θα δημιουργηθεί. Η δε μεταφορά του φυσικού αερίου από την περιοχή της Ανατ. Μεσογείου προς την Ευρώπη θα γίνει μέσα από ένα συνδυασμό αγωγών (όπως λ.χ. ο East Med, μέσω Τουρκίας και δια του ΤΑΡ) και LNG που θα παράγεται σε πλωτές ή χερσαίες μονάδες υγροποίησης.