Διάγραμμα 1: Διακύμανση τιμών αργού Brent την τελευταία εβδομάδα

Πηγές: ICE, Financial Times

Σε ό,τι αφορά την ζήτηση, σύμφωνα με τα τελευταία στοιχεία του ΙΕΑ (Oil Market Report του Απριλίου), αυτή φαίνεται να υποχωρεί κατά 260,000 βαρέλια την ημέρα σε σχέση με τις προβλέψεις του Οργανισμού τον περασμένο μήνα με την συνολικά προβλεπόμενη ετήσια ζήτηση στα 99.4 εκατ. βαρ./ημέρα, που, όμως, είναι αυξημένη κατά 1.9 εκατ. βαρ./ημέρα σε σύγκριση με το 2021 - έτος που ίσχυαν ακόμα εκτενή περιοριστικά μέτρα λόγω της πανδημίας του κορονοϊού.

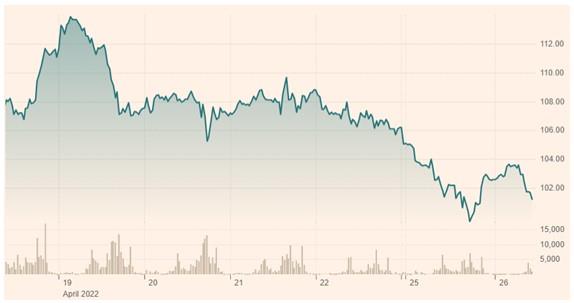

Διάγραμμα 2: Διακύμανση τιμών αργού Brent τους τελευταίους 6 μήνες

Πηγές: ICE, Financial Times

Βασική αιτία για την υποχώρηση της ζήτησης πετρελαίου είναι η παρατηρούμενη κάμψη του ρυθμού αύξησης της παγκόσμιας οικονομικής ανάπτυξης. Σύμφωνα με τα πλέον πρόσφατα στοιχεία του Δ.Ν.Τ, η οικονομική δραστηριότητα ανά την υφήλιο έχει πληγεί σημαντικά τους τελευταίους 9 μήνες, συνέπεια των υψηλών τιμών πετρελαίου και άλλων ενεργειακών προϊόντων και του υφέρποντος πληθωρισμού, ενώ πλέον πρόσφατα ο πόλεμος στην Ουκρανία έχει και αυτός συμβάλλει στην ανάσχεση της οικονομικής ανάπτυξης. Έτσι, η προβλεπόμενη αύξηση του παγκόσμιου ΑΕΠ για το 2022 έχει αναθεωρηθεί προς τα κάτω από το Δ.Ν.Τ στα +3.6% σε σύγκριση με +5.9% που ήταν η πρόβλεψη του εν λόγω οργανισμού τον περασμένο Οκτώβριο. Πιο συγκεκριμένα, οι εκτιμήσεις του Δ.Ν.Τ κάνουν λόγο για μείωση της αύξησης του ΑΕΠ κατά 1.0% στις προηγμένες οικονομίες και κατά 1.5% στις ανερχόμενες (emerging).

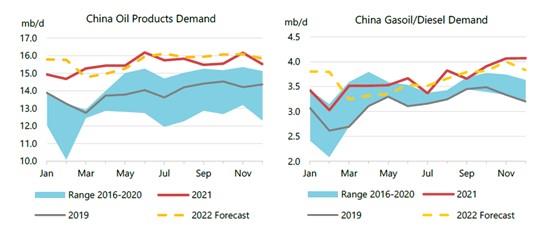

Μια άλλη εξίσου σημαντική αιτία για την μειωμένη αύξηση της διεθνούς ζήτησης είναι η παρατηρούμενη κάμψη στις εισαγωγές αργού στην Κίνα και η υπολειτουργία των εκεί διυλιστηρίων. Σύμφωνα με τελευταίες πληροφορίες, 220 εκατομμύρια κάτοικοι έχουν πληγεί, κυρίως στις νότιες επαρχίες, από τα μέτρα της κινεζικής κυβέρνησης κατά της εξάπλωσης του κορονοϊού, με αποτέλεσμα η συνολική ζήτηση το Α’ και Β’ τρίμηνο του έτους να παρουσιάζει κάμψη. Ενδεικτικά για τον Μάρτιο αυτή υπολογίζεται στα -730 χιλ. βαρέλια/ημέρα, για τον Απρίλιο στα -925 χιλ. βαρέλια και -690 χιλ. βαρέλια για τον Μάιο. Το αποτέλεσμα είναι ότι η συνολική ζήτηση πετρελαίου στην Κίνα για το 2022 θα αυξηθεί μόνο οριακά στα 15.70 εκατ. βαρ./ημέρα σε σύγκριση με τα 15.52 εκατ. βαρ. του 2021 (βλέπε γράφημα).

Διάγραμμα 3: Ζήτηση πετρελαϊκών προϊόντων στην Κίνα

Πηγή: IΕΑ Oil Market Report (April 13, 2022)

Όμως, οι διεθνείς τιμές, όπως μας εξηγούν παράγοντες της αγοράς με εμπειρία στο oil trading, φαίνεται ότι επηρεάζονται περισσότερο από τις τελευταίες ειδήσεις σε ό,τι έχει να κάνει με την παραγωγή και την προσφορά γενικότερα. Από αυτή την άποψη, η διεθνής αγορά φαίνεται να αντιμετωπίζει μια πλημμυρίδα πετρελαίου μετά την απόφαση του ΙΕΑ, και σχεδόν ταυτόχρονα της αμερικανικής κυβέρνησης, να ανοίξουν τις κάνουλες από τα στρατηγικά αποθέματα. Έτσι, στις 31/3, ο ΙΕΑ ανακοίνωσε την σταδιακή αποδέσμευση, σε βάθος εξαμήνου, 120 εκατ. βαρελιών αργού και προϊόντων που προστέθηκαν στα 60 εκατ. βαρέλια που είχε ήδη ανακοινώσει στις αρχές Μαρτίου. Επιπλέον, ήρθαν να προστεθούν 60 εκατ. βαρέλια από τις ΗΠΑ μετά την απόφαση του προέδρου Τζό Μπάιντεν να αποδεσμεύσει 180 εκατομμύρια βαρέλια από το Strategic Petroleum Reserve (SPR). Δηλαδή μιλάμε συνολικά για 240 εκατομμύρια βαρελιών νέου πετρελαίου ή 1 εκατ. βαρέλια την ημέρα, που θα εισρεύσει στην διεθνή αγορά το αμέσως επόμενο διάστημα.

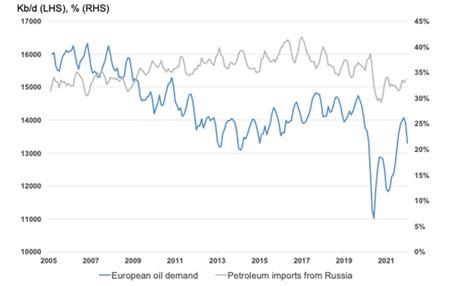

Η απόφαση για αυτή την σημαντική παρέμβαση στην διεθνή αγορά από τον ΙΕΑ, δηλ. το οργανισμό των καταναλωτριών χωρών που ιδρύθηκε το 1974 στον απόηχο της πρώτης μεγάλης πετρελαϊκής κρίσης, έγινε ως αντιστάθμισμα της αναμενόμενης μείωσης της προσφοράς ρωσικού αργού μετά την απόφαση των ΗΠΑ να επιβάλλουν κυρώσεις κατά των εξαγωγών ρωσικού πετρελαίου προς τις ΗΠΑ. Παρά το γεγονός ότι η ΕΕ, αν και το εξετάζει, δεν έχει επιβάλλει ακόμα embargo κατά των εξαγωγών ρωσικού πετρελαίου, που, όμως, καλύπτουν το 25% των ετήσιων αναγκών της, πολλές εταιρείες έχουν οικειοθελώς αρχίσει να αποστασιοποιούνται από εισαγωγές ρωσικού αργού και προϊόντων με αποτέλεσμα μικρή μείωση των συνολικών εξαγωγών (βλέπε γραφήματα).

Διάγραμμα 4: Ευρωπαϊκή πετρελαϊκή ζήτηση ικανοποιείται κατά 30%-40% από ρωσικές εισαγωγές

Πηγή: Goldmoney Research

Με την Ρωσία να αποτελεί έναν από τους πλέον σημαντικούς παραγωγούς πετρελαίου διεθνώς, με ετήσια παραγωγή αργού που φθάνει τα 11 εκατ. βαρέλια ανά ημέρα ή το 11% της παγκόσμιας ημερήσιας παραγωγής, από τα οποία εξάγει σχεδόν τα 7.2 εκατ. βαρέλια. Με 3.2 εκατ. βαρ/ημέρα αργό και επιπλέον 2.0 εκατ. προϊόντα να κατευθύνονται στην Ευρώπη, θα είναι δύσκολο να βρει άμεσα εναλλακτικούς αγοραστές σε περίπτωση ευρωπαϊκού embargo. Όμως, όπως παρατηρούν παράγοντες της αγοράς, θα περάσει μια μεταβατική περίοδος 6 με 12 μήνες, όπου θα δει τις εξαγωγές της να μειώνονται αισθητά έως ότου οι ρωσικές εταιρείες μπορέσουν να κλείσουν συμφωνίες με εναλλακτικούς αγοραστές.

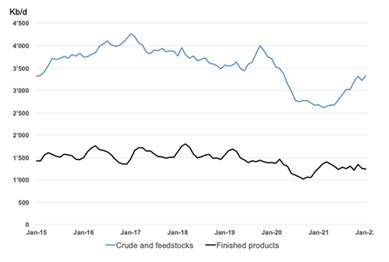

Διάγραμμα 5: Ευρωπαϊκές εισαγωγές αργού και πετρελαϊκών προϊόντων από τη Ρωσία

Πηγή: Goldmoney Research

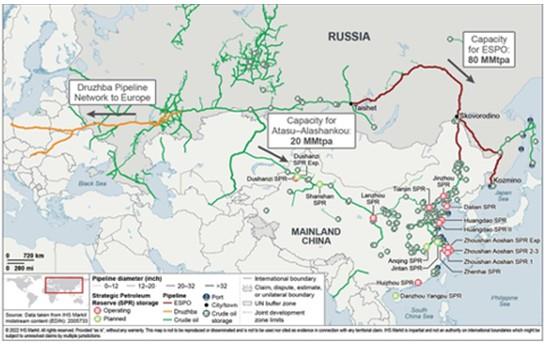

Αλλά και η Ευρώπη θα έχει πρόβλημα να εξεύρει άμεσα εναλλακτικούς προμηθευτές, καθότι η αγορά κυριαρχείται από μακροπρόθεσμα συμβόλαια. Ενώ είναι απόλυτα βέβαιο ότι σε περίπτωση ευρωπαϊκών κυρώσεων κατά του ρωσικού πετρελαίου, θα υπάρξει άμεση έλλειψη 1.2 εκατ. βαρελ./ημέρα που μεταφέρονται στην Γερμανία και την Κεντρική Ευρώπη μέσω του αγωγού Druzhba (βλέπε παρακάτω Χάρτη). Τα ανωτέρω συνθέτουν μια μάλλον αρνητική εικόνα για το μέλλον των ρωσικών εξαγωγών αργού και προϊόντων, με τον ΙΕΑ να κάνει λόγο για συνολικό έλλειμμα περί τα 3.0 εκατ. βαρ./ημέρα σε περίπτωση ευρωπαϊκού embargo.

Χάρτης: Ρωσικό σύστημα πετρελαϊκών αγωγών

Πηγή: IHS Markit

Στην ανωτέρω δύσκολη για την παγκόσμια αγορά αργού εικόνα, συνέπεια του πολέμου στην Ουκρανία, θα πρέπει να προστεθεί και μια πρόσφατη δυσμενής εξέλιξη στην Λιβύη, όπου τις τελευταίες εβδομάδες έχουμε ραγδαία μείωση των εξαγωγών, συνέπεια της κατάληψης των βασικών τέρμιναλς από ένοπλες ομάδες προσκείμενες στον στρατηγό Χαφτάρ, τον ηγεμόνα της Ανατολικής Λιβύης, στο πλαίσιο της διαμάχης του με την κυβέρνηση της Τρίπολης. Αυτό είχε ως αποτέλεσμα έλλειμμα στις εξαγωγές Λιβυκού αργού κατά 550,000 βαρέλια ημερησίως. Να σημειώσουμε ότι η σημερινή παραγωγή της Λιβύης κατά μέσο όρο φθάνει τα 1.1 εκατ. βαρέλια ημερησίως, αρκετά χαμηλότερη από την επί Μουαμάρ Καντάφι εποχή, όπου η μέση παραγωγή είχε φθάσει τα 2.5 εκατ. βαρέλια.

Συμπερασματικά, από την μια πλευρά έχουμε σημαντικές καθοδικές πιέσεις στις τιμές, αποτέλεσμα του αρνητικού παγκόσμιου οικονομικού κλίματος και της παροχής ρευστότητας στην αγορά από την παρέμβαση ΙΕΑ-ΗΠΑ και από την άλλη αντιμετωπίζουμε μια εν δυνάμει στενότητα στην προμήθεια που αναπόφευκτα θα προκύψει εάν υπάρξει ευρωπαϊκό embargo στις ρωσικές εξαγωγές προς την Ευρώπη. Εν τω μεταξύ, υπάρχουν και οι απρόσμενοι παράμετροι, όπως η κατάρρευση των λιβυκών εξαγωγών και η αδυναμία επίτευξης συμφωνίας με το Ιράν, την οποία προωθεί με ιδιαίτερη επιμονή

η Ουάσιγκτον, αφού η κατάληξή της θα σήμαινε την εισροή 1.0 με 1.5 εκατ. βαρελιών ιρανικού αργού στην διεθνή αγορά. Οι ανωτέρω αντίρροπες δυνάμεις καθορίζουν εν πολλοίς την πορεία της διεθνούς αγοράς, για αυτό και παρατηρούμε μια ισχυρή μεταβλητότητα στις τιμές.

Μακροπρόθεσμα, οι περισσότεροι traders εκτιμούν ότι οι τιμές πολύ σύντομα θα επανέλθουν σε έντονη ανοδική πορεία, αφού τα αρνητικά πρόσημα σε ό,τι αφορά την προμήθεια υπερισχύουν κατά πολύ από τις όποιες θετικές εξελίξεις σε ό,τι αφορά μια σημαντική αύξηση της παραγωγής. Με άλλα λόγια, η παγκόσμια αγορά θα εξακολουθήσει για τους επόμενους μήνες να είναι σφιχτή (tight) και αυτό αρκετά γρήγορα θα αρχίσει να αντανακλάται στις τιμές.