Είναι όμως φανερό ότι η απόφαση των 27 δεν είχε το αναμενόμενο αποτέλεσμα και οι αγορές προβλέποντας μηδενικές ροές Ρωσικού αερίου τις επόμενες εβδομάδες αντέδρασαν με τον τρόπο που γνωρίζουν στέλνοντας σε νέα ύψη τις τιμές TTF αλλά και τις τιμές spot στην αγορά LNG (έχουν ξεπεράσει πλέον τα $40/MMBthu). Όμως, οι κινήσεις των ευρωπαϊκών κυβερνήσεων δεν σταμάτησαν εκεί, καθώς οι υπουργοί Ενέργειας της ΕΕ κατέληξαν και σε πολιτική συμφωνία για τη μείωση της ζητήσεως φυσικού αερίου εν όψει του ερχόμενου χειμώνα. Ο υπουργός Βιομηχανίας και Εμπορίου της Τσεχίας, Γιόσεφ Σικέλα (που ασκεί προεδρία αυτό το εξάμηνο), εδήλωσε ότι η Ε.Ε. πρέπει να δράσει «το συντομότερο δυνατόν», για να ανταποκριθεί στις προγραμματισμένες περικοπές φυσικού αερίου της Ρωσίας. «Ο Πούτιν θα συνεχίσει να παίζει με τα παιχνίδια του στην κατάχρηση και τον εκβιασμό των προμηθειών φυσικού αερίου» είπε κατά την άφιξη του στις Βρυξέλλες.

Η συλλογική δέσμευση για μείωση κατά 15% της ζήτησης φυσικού αερίου είναι πολύ σημαντική, εδήλωσε περιχαρής η πρόεδρος της Ευρωπαϊκής Επιτροπής, Ούρσουλα φόν ντέρ Λάιεν. «Η Ε.Ε. έκανε ένα αποφασιστικό βήμα για να αντιμετωπίσει την απειλή πλήρους διακοπής του αερίου από τον Πούτιν. Χαιρετίζω θερμά την έγκριση από το Συμβούλιο του κανονισμού σχετικά με τα συντονισμένα μέτρα μειώσεως της ζητήσεως για φυσικό αέριο», τόνισε επί του θέματος η πρόεδρος της Κομμισιόν. Προσέθεσε ότι «η πολιτική συμφωνία που επετεύχθη από το Συμβούλιο σε χρόνο-ρεκόρ, με βάση την πρόταση της Επιτροπής ‘’Εξοικονομήστε φυσικό αέριο για έναν ασφαλή χειμώνα’’, που κατετέθη την περασμένη εβδομάδα, θα εξασφαλίσει μια ομαλή και συντονισμένη μείωση της καταναλώσεως φυσικού αερίου σε ολόκληρη της Ε.Ε. για την προετοιμασία για τον ερχόμενο χειμώνα.

Η επερχόμενη οικονομική ύφεση

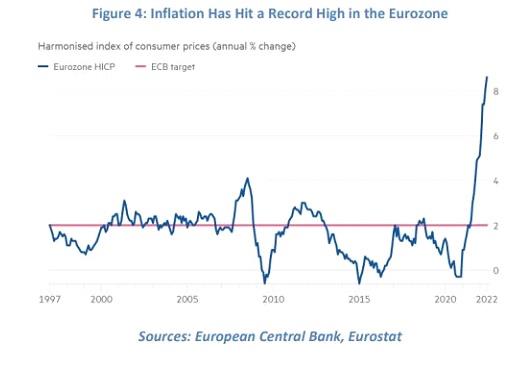

Στον απόηχο της εντεινόμενης σύγκρουσης μεταξύ Ρωσίας και Ε.Ε., αλλά και των παρατεταμένων επιπτώσεων της πανδημίας και των πλέον αυστηρών οικονομικών συνθηκών όπως διαμορφώνονται μετά την αύξηση των επιτοκίων από την Αμερικανική Fed και την ΕΚΤ, οι βασικοί οικονομικοί δείκτες έχουν σημειώσει νέα χαμηλά και όλα δείχνουν την επερχόμενη οικονομική ύφεση. Στην Ευρωζώνη ο πληθωρισμός τον Ιούνιο εκτινάχθηκε στο 8,6% συμφωνα με στοιχεία της Eurostat, αρκετά αυξημένος σε σύγκριση με τον Μάιο που ήταν 8,1 % ενώ η ΕΚΤ προειδοποεί ήδη για επερχόμενο στασιμοπληθωρισμό με τις Goldman Sachs και την Citi να έχουν υποβιβάσει τις προγνώσεις τους για ανάπτυξη στην Ευρωζώνη.

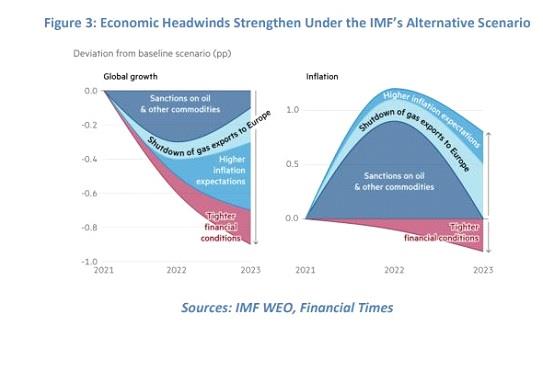

Παράλληλα το Δ.Ν.Τ στην τελευταία του Έκθεση ( 26 Ιουλίου )προχώρησε σε μείωση των εκτιμήσεων του για την παγκόσμιο οικονομική ανάπτυξη στο 3,2%, δηλαδή -0,4%, σε σύγκριση με τις εκτιμήσεις του τον περασμένο Απρίλιο. Σε ακόμα χαμηλότερο επίπεδο κινούνται οι εκτιμήσεις του Ταμείου για το 2023 όπου η παγκόσμιος ανάπτυξη προβλέπεται να διαμορφωθεί σε ακόμα χαμηλότερο επίπεδα στο 2,9% Αλλά και οι εκτιμήσεις για τον πληθωρισμό δεν υστερούν με αυτόν να διαμορφώνεται σε 8,3% εφέτος και 5,7% για το 2023.

Σε ότι φορά την ευρωζώνη το Δ.Ν.Τ είναι ιδιαίτερα απαισιόδοξο εκτιμώντας ότι η ανάπτυξη δεν θα ξεπεράσει το 2,6% εφέτος ενώ το επόμενο έτος αυτή θα μειωθεί στο 1,2% Με την εντυπωσιακή αυτή συρρίκνωση του ΑΕΠ να οφείλεται αποκλειστικά στο πολύ ρεαλιστικό πλέον ενδεχόμενο πλήρους τερματισμού της ροής Ρωσικού αερίου προς τις Ευρωπαϊκές χώρες.

Τέλος, μια σειρά από εξίσου ανησυχητικών μηνυμάτων έχει ενδιαφέρον και συμπληρώνουν την εικόνα πεσιμισμού που επικρατεί πλέον στις αγορές. Την τελευταία μιάμιση εβδομάδα, σχεδόν όλοι οι δείκτες της οικονομικής δραστηριότητας της ζώνης του ευρώ πήραν μια αποφασιστική τροπή προς το χειρότερο. Ο σύνθετος PMI μειώθηκε στο 49,4, ο δείκτης οικονομικού κλίματος της Ευρωπαϊκής Επιτροπής (ESI) στο 99,0. Και οι δύο ήταν πολύ πιο αδύναμοι από τις προβλέψεις και ξεπέρασαν τα κρίσιμα επίπεδα (50 και 100, αντίστοιχα) για πρώτη φορά από τον Φεβρουάριο του 2021. Και οι δύο παρέμειναν μακριά από το έδαφος της ύφεσης, το οποίο βλέπουμε στο 48 και 95, αντίστοιχα, αλλά άλλοι βασικοί δείκτες δείχνουν ότι αυτό είναι απίθανο να διαρκέσει.

Τον Ιούλιο, ο δείκτης Ifo της Γερμανίας, ένας καλός δείκτης για τις επενδύσεις, έφτασε στο κατώτατο σημείο της κρίσης του 2008/9. Ο ρυθμός αύξησης της περιορισμένης προσφοράς χρήματος Μ1 (μετρητά και καταθέσεις μίας ημέρας νοικοκυριών και μη χρηματοπιστωτικών επιχειρήσεων), προσαρμοσμένος για τον πληθωρισμό, υποχώρησε κάτω από -1% σε ετήσια βάση τον Ιούνιο. Την τελευταία φορά που συνέβη αυτό το 2008, το ΑΕΠ της ζώνης του ευρώ μειώθηκε με ρυθμό 1% ετησίως τρία τρίμηνα αργότερα.