ακόμη, μια σειρά ελλείψεις σε πανευρωπαϊκό επίπεδο, όπως οι μηχανισμοί ισχύος και η διευκόλυνση των διμερών συμβάσεων αγορών ενέργειας, PPAs, αλλά και η ανεπάρκεια υποδομών σε νέα δίκτυα και συστήματα αποθήκευσης, που κρίνονται καίριας σημασίας για την ευόδωση των φιλόδοξων στόχων της Ένωσης.

Η έκθεση έλαβε υπόψη πρόσφατο έγγραφο της Κομισιόν συμφωνα με το οποίο για να επιτευχθούν οι στόχοι του σχεδίου REPowerEU, απαιτείται η προσθήκη 510 GW αιολικής και 592 GW ηλιακής ισχύος έως το 2030 που θεωρείται αδύνατο να επιτευχθεί, όταν το 2020 η συνολική εγκατεστημένη αιολική ισχύς στην ΕΕ κώλυμα. Στην τελευταία έκθεσή της η Eurelectric, επισημαίνει πως μεγάλα εμπόδια στο δρόμο για την Ενεργειακή Μετάβαση αποτελούν ανήλθε σε 175 GW και η αντίστοιχη ηλιακή σε 100 GW. Το χάσμα είναι τεράστιο, ακόμη και εάν η Ευρώπη επένδυσε 41 δισ. ευρώ σε νέα αιολικά πάρκα το 2021!

Φάκελος αιολική ενέργεια

Στις επόμενες παραγράφους θα εστιάσουμε στον αιολικό τομέα καθώς, παρά τις εκκλήσεις για δυναμική στροφή προς την καθαρή παραγωγή ενέργειας, με την εγκατάσταση περισσότερης δυναμικότητας ΑΠΕ, είναι αρκετοί εκείνοι οι οποίοι αναρωτιούνται για το αν τα αιολικά θα μπορέσουν να ανακάμψουν αρκετά γρήγορα από τις τεράστιες απώλειες του περασμένου έτους προκειμένου να συμβάλουν στην προώθηση της πράσινης μετάβασης.

Είναι χαρακτηριστικό ότι το 2022, μεγάλος αριθμός εταιρειών αιολικής ενέργειας ανέφεραν απώλειες δισεκατομμυρίων δολαρίων εξαιτίας μιας πληθώρας προκλήσεων που δυσκόλεψαν την ανάπτυξη νέων αιολικών πάρκων, παγκοσμίως.

Τώρα ο φόβος που επικρατεί είναι μήπως αυτές οι εταιρείες εμφανιστούν απρόθυμες να επενδύσουν στα αιολικά έργα που απαιτούνται για να επιταχυνθεί η πορεία προς την απανθρακοποίηση και τον εξηλεκτρισμό της οικονομίας, από τη στιγμή που δεν διαβλέπουν ισχυρές προοπτικές κερδοφορίας.

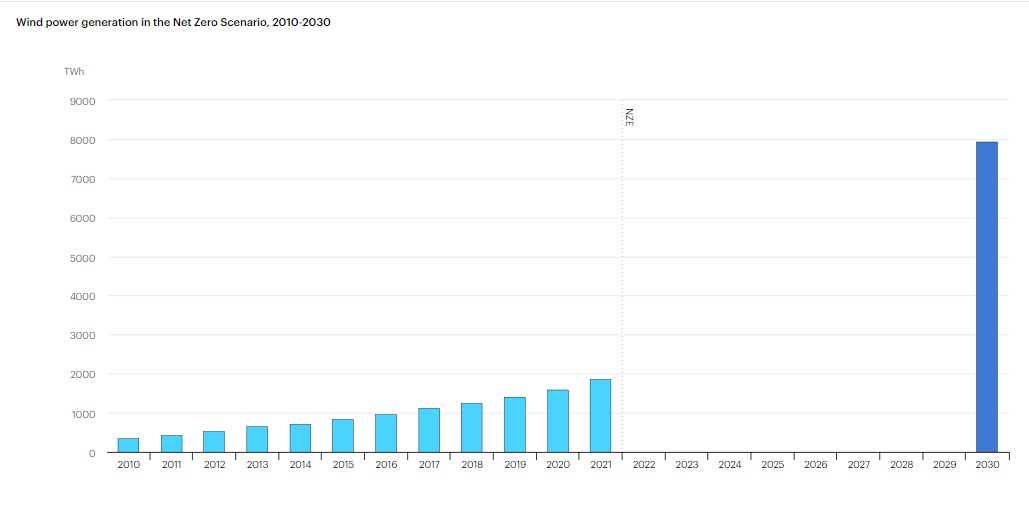

(Παραγωγή αιολικής ενέργειας υπό το σενάριο Net Zero, 2010-2030. Πηγή: ΙΕΑ)

Η αιολική ενέργεια έχει αυξηθεί εκθετικά τα τελευταία χρόνια χάρη σε ένα τεράστιο ποσό χρηματοδότησης στην έρευνα και την ανάπτυξη και στην ανάπτυξη πολλών χερσαίων και υπεράκτιων αιολικών πάρκων μεγάλης κλίμακας σε όλο τον κόσμο. Οι καινοτομίες στην τεχνολογία των ανεμογεννητριών καθοδήγησαν την ανάπτυξη γιγαντιαίων γεννητριών ενέργειας που είναι πολύ πιο ασφαλείς, αξιόπιστες και αθόρυβες σε σύγκριση με τις παλαιότερες που αντικατέστησαν.

Το 2021, η ηλεκτροπαραγωγή από αιολικά έργα αυξήθηκε στις 273 TWh, ήτοι, αυξημένη σε ποσοστό 55% από το αμέσως προηγούμενο έτος, σύμφωνα με στοιχεία του ΙΕΑ και ήταν η υψηλότερη από όλο το φάσμα των ανανεώσιμων τεχνολογιών. Αυτό οφειλόταν στις μαζικές επενδύσεις που κατευθύνθηκαν στον κλάδο, με τις προσθήκες ισχύος να φτάνουν στα 113 GW το 2020 από 59 GW το 2019.

Επίσης, η παγκόσμια δυναμικότητα αιολικής ενέργειας ανήλθε σε περίπου 1.870 TWh το 2021, από μόλις 343 TWh το 2010. Ωστόσο, η εντυπωσιακή αυτή αύξηση ισχύος δεν επαρκεί αν θέλουμε να πετύχουμε το στόχο των 7.900 TWh για το 2030.

Σημειώνουμε πως το ποσοστό διείσδυσης της αιολικής ενέργειας στην Ελλάδα βρισκόταν το 2022 στο 21,9%, γεγονός που την κατατάσσει στην έβδομη θέση πανευρωπαϊκά, ενώ συνολικά, η χώρα μας βρίσκεται στην 11η θέση, όσον αφορά συνολικά στη διείσδυση των ΑΠΕ στο μείγμα ηλεκτροπαραγωγής, με ποσοστό 43,2%, από κοινού με τα υδροηλεκτρικά έργα.

Εν τούτοις, παρά την εκτόξευση της αιολικής ισχύος την τελευταία δεκαετία, οι εταιρείες του κλάδου συνειδητοποιούν ότι τους είναι δύσκολο να αποκομίσουν τα κέρδη που προσδοκούσαν από τις επενδύσεις τους.

Οι αιτίες

Το πρόβλημα για τις εταιρείες αιολικής ενέργειας δεν έγκειται στη ζήτηση που συνεχίζει να αυξάνεται σε ετήσια βάση, αλλά στο γεγονός ότι η έρευνα και ανάπτυξη της αιολικής ενέργειας, καθώς και η κατασκευή τεράστιων αιολικών πάρκων, αποδεικνύεται μια ιδιαίτερα δαπανηρή υπόθεση, αφού ο δείκτης απόδοσης δεν είναι αυτός που ανέμεναν.

Εταιρείες όπως οι Vestas Wind Systems, General Electric Co. και Siemens Gamesa Renewable Energy αντιμετώπισαν πρωτοφανή κόστη αγοράς πρώτων υλών μετά την πανδημία της Covid-19, όταν διακόπηκαν απότομα οι αλυσίδες εφοδιασμού.

Είναι ενδεικτικό ότι τον Νοέμβριο του 2022, η GE προέβλεπε ζημίες 2 δισεκατομμυρίων δολαρίων στο τμήμα ανανεώσιμων πηγών ενέργειας, κυρίως λόγω του πληθωρισμού και των προκλήσεων σε επίπεδο εφοδιασμού. Το αποτέεσμα ήταν η εταιρεία να προβεί σε εκτεταμένες περικοπές προσωπικού.

Πολλές ακόμη εταιρείες αιολικής ενέργειας υπέστησαν πλήγμα από την ραγδαία αύξηση του πληθωρισμού, τα μειωμένα φορολογικά κίνητρα και τις αυξήσεις των τραπεζικών επιτοκίων. Η Vestas, που αποτελεί τον μεγαλύτερο κατασκευαστή ανεμογεννητριών στον κόσμο, ανακοίνωσε το 2022 την πρώτη ετήσια ζημία της της τελευταίας δεκαετίας, ύψους περίπου 1,68 δισεκατομμυρίων δολαρίων, καθώς και υποχώρηση των πωλήσεων κατά περίπου 7%. Και η Siemens Gamesa Renewable Energy ανακοίνωσε καθαρές ζημίες άνω των 943,48 εκατ. δολαρίων.

Ύστερα από όλα τούτα δεν είναι περίεργο που οι αναλυτές αμφισβητούν πλέον την ικανότητα των εταιρειών του κλάδου να ανακάμψουν και να παράγουν την αύξηση των 250 GW ετησίως που απαιτείται για την επίτευξη των παγκόσμιων στόχων αιολικής δυναμικότητας για το 2030.