Το 2014 είχαμε καταφέρει να ανεβάσουμε την Ελλάδα στην 3η καλύτερη χώρα στον κόσμο στην ανά κάτοικο παραγωγή φωτοβολταϊκής ενέργειας και στην 8η καλύτερη της ΕΕ στη συμμετοχή αιολικής ενέργειας στον ηλεκτρισμό. To 2011 με το ν. 4001/2011 δρομολογήσαμε τη μεγάλη εθνική προσπάθεια εντοπισμού και αξιοποίησης των Εθνικών Κοιτασμάτων Υδρογονανθράκων. Με το άρθρο 156 θεσμοθετήθηκαν στο εθνικό δίκαιο τα ακραία όρια της ελληνική ΑΟΖ και Υφαλοκρηπίδας και στη συνέχεια, προκηρύχθηκε στην Εφημερίδα των Ευρωπαϊκών Κοινοτήτων ο μεγάλος διεθνής διαγωνισμός για τα 20 θαλάσσια οικόπεδα σε Ιόνιο και Κρήτη, με τη συνοδεία αντίστοιχου χάρτη, που για πρώτη φορά οριοθετούσε την ελληνική ΑΟΖ σε Ιόνιο και νότια Κρήτη. (σχ.1). Τα ζητήματα των εθνικών κυριαρχικών δικαιωμάτων, του παράνομου τουρκο-λιβυκού μνημονίου, της οριοθέτησης της ΑΟΖ με Ιταλία και Αίγυπτο και όλα τα σχετικά ζητήματα, έχουν αναλυθεί πολλές φορές και θεωρώ ότι σε αυτή την προσέγγιση περιττεύει να επαναληφθούν.

Σχήμα 1. Εφημερίδα Ευρωπαϊκής Ένωσης και χάρτης θαλάσσιων οικοπέδων.

Το 2014 ανατέθηκαν οι πρώτες τρεις συμβάσεις αξιοποίησης ελληνικών κοιτασμάτων (Πατραϊκός, Κατάκολο, Ιωάννινα), προκηρύχθηκαν μετά από αίτημα της ιταλικής ENEL τρεις χερσαίες περιοχές (Άρτα-Πρέβεζα, Αιτωλοακαρνανία και Αχαΐα), ενώ τον Οκτώβριο προκηρύχθηκε ο διεθνής διαγωνισμός για τα 20 θαλάσσια οικόπεδα σε Ιόνιο και νότια Κρήτη. Από τότε μέχρι σήμερα μεσολάβησαν εννέα ολόκληρα χρόνια, με ελάχιστη πρόοδο. Σήμερα, εάν δεν χάναμε αυτόν τον πολύτιμο εθνικό χρόνο, θα έπρεπε η Ελλάδα να έχει τουλάχιστον 3-4 εξέδρες άντλησης φυσικού αερίου και να έχει αρχίσει να εισπράττει πολλά εκατομμύρια ευρώ από την αξιοποίησή τους. Ακόμη όμως, βρισκόμαστε στο στάδιο των ερευνών και των μελετών των ερευνών…

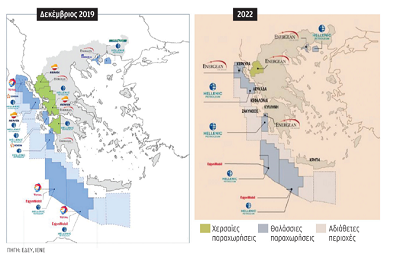

Το 2019 η Ελλάδα βρισκόταν με 12 ενεργές χερσαίες και θαλάσσιες παραχωρήσεις, οι οποίες για διαφόρους λόγους που σχετίζονται τόσο με απουσία πολιτικής βούλησης, καθυστερήσεις αδειοδοτήσεων εκ μέρους της ελληνικής γραφειοκρατίας, τεράστιες καθυστερήσεις της Δικαιοσύνης στην εκδίκαση προσφυγών, όσο και σε διαφοροποιήσεις της στρατηγικής των εταιρειών, βρίσκεται σήμερα με μόνο έξι ενεργές συμβάσεις (σχ.2.)

Σχήμα 8. 2019 και 2022 χάρτες παραχωρήσεων, ΕΔΕΥ, ΙΕΝΕ

Σχήμα 2. 2019 και 2022 χάρτες παραχωρήσεων, ΕΔΕΥ, ΙΕΝΕ

Τα κρίσιμα σημεία

Δύο είναι τα κρίσιμα ερωτήματα: Πρώτον, σε ποιες περιοχές υπάρχουν κοιτάσματα-στόχοι και δεύτερον ποια είναι η εκτίμηση για την οικονομική αξία των ελληνικών κοιτασμάτων. Απαντήσεις έχουν δοθεί από τους επικεφαλής της Εθνικής Διαχειριστικής Εταιρείας Υδρογονανθράκων και Ενεργειακών Πόρων (ΕΔΕΥΕΠ). Σύμφωνα με αυτές, έχουν εντοπιστεί πάνω από 30 κοιτάσματα-στόχοι σε Ιόνιο και νοτιοδυτική Κρήτη, με εκτιμήσεις για όγκους κοιτασμάτων της τάξης των 12 δισ. βαρελιών ισοδύναμου πετρελαίου, ή 70 TCF (=2.000bcm), ακαθάριστης αξίας της τάξης των $250 δισ.

Οι εκτιμήσεις για ένα κοίτασμα με απόθεμα 80bcm βάθους μικρότερου των 2000μέτρων, αναμένεται να αποφέρει συνολικά έσοδα στο δημόσιο $9,2-12,4 δισ., ενώ τα αντίστοιχα έσοδα στην Περιφέρεια στην οποία έχει εντοπιστεί το κοίτασμα, είναι της τάξης $1,3-1,6 δισ. (σχ.3). Τα δυνάμει ελληνικά κοιτάσματα μπορούν να μεταφέρονται στην ΕΕ με τον αγωγό EastMed, το μοναδικό ώριμο και έτοιμο για υλοποίηση έργο της περιοχής της Ανατολικής Μεσογείου.

Σχήμα 3. Οικονομικά μεγέθη κοιτασμάτων φυσικού αερίου, ΕΔΕΥ – ΙΕΝΕ (2022), Γρηγορίου Γ.

Με τις τρέχουσες πολιτικές, η ΕΕ κατανάλωνε το 2022 358 bcm/έτος, ενώ παράγει μόνο 47 bcm/έτος. Το 2050 εκτιμάται ότι ενώ η παγκόσμια αγορά φυσικού αερίου θα καταναλώνει τις ίδιες ποσότητες με σήμερα (4.173 bcm/έτος), η ΕΕ θα έχει μειώσει την κατανάλωσή της στα 160 bcm/έτος και θα παράγει μόνο 22 bcm/έτος. Κατά συνέπεια, η Ανατολική Μεσόγειος, με την προσθήκη όσο το δυνατόν συντομότερα και των ελληνικών κοιτασμάτων αποτελεί τη μοναδική νέα πηγή τροφοδοσίας της ΕΕ με φυσικό αέριο, με δύο από αυτές τις χώρες-παραγωγούς να είναι κράτη-μέλη.

Γιατί αποχώρησαν οι Total και Repsol;

Συνταξιοδοτικό: Προκειμένου να προληφθούν φαινόμενα κατασπατάλησης των δημοσίων εσόδων από τους υδρογονάνθρακες και χρήσης τους για κομματικούς ή καταναλωτικούς σκοπούς, νομοθετήσαμε το 2013 (ν. 4162/2013), κατά το αντίστοιχο νορβηγικό πρότυπο, ώστε τα έσοδα αυτά να κατατίθενται σε Ειδικό Λογαριασμό Κοινωνικής Αλληλεγγύης Γενεών, προκειμένου να στηρίξουν τις συντάξεις των επόμενων γενεών της Ελλάδας. Το 25% των εσόδων προβλέπεται να διατίθεται για έργα ανάπτυξης και περιβάλλοντος στην Περιφέρεια όπου εντοπίζεται κάθε κοίτασμα.

Βασικά ερωτήματα που δεν έχουν ακόμη απαντηθεί (πλην της αδικαιολόγητης απώλειας οκτώ ετών πολύτιμου εθνικού χρόνου), είναι οι πραγματικές αιτίες για τις οποίες αποχώρησαν οι εταιρίες Total και Repsol, καθώς και η απραξία για προκήρυξη διεθνών διαγωνισμών σε νέες περιοχές (Θερμαϊκός, Στρυμωνικός κ.α.), καθώς και στις περιοχές που έχουν επιστραφεί, χωρίς να έχουν ολοκληρωθεί οι έρευνες (Πατραϊκός, Άρτα-Πρέβεζα, Αιτωλοακαρνανία, βορειοδυτική Πελοπόννησος), η επίλυση σημαντικών θεμάτων υποδομής (λιμάνια υποστήριξης) κ.α.

Είναι πια σαφές ότι το χρονικό παράθυρο για αξιοποίηση του ελληνικού φυσικού αερίου υπάρχει ακόμη και αποτελεί σημαντική εθνική ευκαιρία. Απομένει η συνειδητοποίηση της κρισιμότητας της συγκυρίας και η αποφασιστική πολιτική υλοποίησης και δράσης.

*Ο Γιάννης Μανιάτης, είναι καθηγητής στο Πανεπιστήμιο Πειραιώς, πρ. Υπουργός Ενέργειας, Περιβάλλοντος και Κλιματικής Αλλαγής

(από slpress.gr)