Γι' αυτό θα επιχειρήσουμε να τους εξηγήσουμε. Η εύκολη εξήγηση θα ήταν να δεχθούμε ότι οι διεθνείς τιμές ανεβαίνουν αποκλειστικά και μόνο σαν αποτέλεσμα της τρέχουσας γεωπολιτικής συγκυρίας.

Πράγματι η πρόσφατη εναέρια επίθεση του Ισραήλ κατά του προξενείου του Ιράν στην πρωτεύουσα της Συρίας, στην Δαμασκό, την 1 η Απριλίου, και ο θάνατος επτά υψηλόβαθμων στελεχών των Φρουρών της Επανάστασης, και η εν συνεχεία δήλωση του προέδρου του Ιράν, Εμπραίμ Ραισί, ότι η δολοφονική αυτή ενέργεια κατά στόχου που απολαμβάνει διπλωματικής ασυλίας αποτελεί έγκλημα πολέμου και δεν θα μείνει ατιμώρητη, ενίσχυσε σοβαρά τους φόβους περί διεύρυνσης του πολεμικού μετώπου στην Μέση Ανατολή αυξάνοντας το ρίσκο και άρα τις τιμές.

Μέχρι σήμερα έχει αποφευχθεί η άμεση εμπλοκή του Ισραήλ με το Ιράν, παρά το γεγονός ότι όλα τα αντιμαχόμενα μέρη, δηλ. οι οργανώσεις Χαμάς στην Γάζα, Χεζμπολαχ στον Λίβανο, Χούθι στην Βόρειο Υεμένη και διάφορες πολιτοφυλακές στο Ιράκ υποστηρίζονται οικονομικά και στρατιωτικά από το Ιράν αποτελώντας τον λεγόμενο Άξονα της Αντίστασης (εννοείται κατά του Ισραήλ). Μια αόρατη, αλλά αιματηρή, αντιπαράθεση μεταξύ Ισραήλ και Ιράν διεξάγεται μέσω αντιπροσώπων τα τελευταία 40 χρόνια με κατά καιρούς εντάσεις χωρίς όμως να ξεφεύγει από τα ανεπίσημα αλλά σαφώς καθορισμένα όρια. Παρομοίως έχει αποφευχθεί, με αμοιβαία αυτοσυγκράτηση, η άμεση αντιπαράθεση μεταξύ Ιράν και ΗΠΑ, αν και το πρώτο είχε κάθε λόγο να θέλει να πλήξει τα Αμερικανικά στρατεύματα στην περιοχή της Μ. Ανατολής ιδίως μετά την δολοφονική επίθεση στο αεροδρόμια της Βαγδάτης κατά του αρχηγού των Φρουρών της Επανάστασης Κασέμ Σολειμανί το 2020. Τότε η ηγεσία του Ιράν είχε εκστομίσει απειλές περί σκληρής ανταπόδοσης του κτυπήματος πλην όμως η ενέργεια που ακολούθησε ήταν σαφώς ασύμμετρη (αφού προηγήθηκε προειδοποίηση) με τους τηλεκατευθυνόμενους πυραύλους να πλήττουν στρατιωτική βάση των Αμερικανών στο Ιράκ χωρίς ανθρώπινες απώλειες.

Σήμερα όμως μετά το τελευταίο επεισόδιο στην Δαμασκό φαίνεται ότι το ποτήρι ξεχείλισε από πλευράς Τεχεράνης η οποία ετοιμάζεται για πλέον δυναμική αντίδραση. Σύμφωνα με αναλυτές το Ιράν είναι υποχρεωμένο να ανταποδώσει το δολοφονικό πλήγμα ώστε, «να διαφυλαχθεί η εξίσωση αποτροπής». Όπως παρατηρούν οι άνω αναλυτές η ανοικτή εχθρότητα που θρέφει διαχρονικά η Ιρανική ηγεσία κατά του Ισραήλ και των ΗΠΑ μέχρι τώρα χαρακτηριζόταν από ένα ρεαλισμό που δρούσε εξισορροπητικά και στόχο είχε την αποφυγή μιας απευθείας αντιπαράθεσης.

Σε περίπτωση που το Ιράν αποφασίσει τώρα να πλήξει, χωρίς προειδοποίηση, απευθείας στόχους μέσα στο Ισραήλ ή σε Αμερικανικές βάσεις στην ευρύτερη περιοχή, η μέχρι σήμερα διένεξη και στρατιωτική αντιπαράθεση μέσω αντιπροσώπων, αναπόφευκτα θα εξελιχθεί σε ανοικτό πόλεμο με ότι αυτό σημαίνει για την παγκόσμια, αλλά τραυματισμένη, ειρήνη. Σε αυτή την περίπτωση τα κτυπήματα της Τεχεράνης, που έχει πλέον αποκτήσει ισχυρή πυραυλική δύναμη κρούσης, (εδώ) δεν θα περιοριστούν μόνο κατά του Ισραήλ αλλά θα συμπεριλάβουν στόχους στον Περσικό Κόλπο όποτε θα πλήξουν την αξιοπιστία της περιοχής ως βασικής πηγής πετρελαϊκής τροφοδοσίας της παγκόσμιας αγοράς. Και τότε θα δούμε τις τιμές του αργού να εκτοξεύονται πολύ πάνω από τα $ 100 το βαρέλι.

O πόλεμος με Ουκρανία

Δεν φθάνει όμως το εύφλεκτο τοπίο στην Μέση Ανατολή και οι συνεχιζόμενες επιχειρήσεις του Ισραήλ κατά της Χαμάς στην Γάζα και τις παρενέργειες που αυτές δημιουργούν, αλλά την ίδια στιγμή έχουμε και τον πόλεμο στην Ουκρανία ο οποίος, για πρώτη φορά, έχει αρχίσει να έχει επιπτώσεις στην παραγωγική και δυιλιστηριακή ικανότητα της Ρωσίας (εδώ). Μετά από συνεχείς βαλλιστικές επιθέσεις της Ουκρανίας, τις τελευταίες 6 εβδομάδες, κατά Ρωσικών διυλιστηριακών μονάδων έχει επηρεαστεί περίπου το 15% της Ρωσικής παραγωγής προϊόντων που καλύπτουν κυρίως τις ανάγκες της εσωτερικής αγοράς. Παράλληλα η Ρωσική παραγωγή αργού έχει μειωθεί, όχι λόγων εχθρικών επιθέσεων- εξ άλλου η παραγωγική βάση αργού της Ρωσίας ευρίσκεται εκτός ακτίνας δράσης των Ουκρανικών drones- αλλά στο πλαίσιο της απόφασης του OPEC+, βασικό μέλος του οποίου είναι η Ρωσία, για έλεγχο της παραγωγής του καρτέλ.

Ως γνωστό στις 3 Μαρτίου στη συνάντηση υπουργών ο ανωτέρω οργανισμός αποφάσισε να διατηρήσει τις ήδη συμφωνηθείσες περικοπές (από τον Νοέμβριο 2023) των 2.2 εκατ. βαρ/ημέρα και για όλο, το Β τρίμηνο του έτους στις οποίες συμπεριλαμβάνεται η εθελοντική περικοπή των 1 εκατ. βαρ/ημέρα της Σαουδικής Αραβίας. Αυτό έχει ως αποτέλεσμα την μείωση της παραγωγής από την Ρωσία κατά 0.5 εκατ. βαρ/ ημέρα μέσα στο Α τρίμηνο του έτους. Έτσι η συνολική παραγωγή του OPEC+ τον Φεβρουάριο 2024 διαμορφώθηκε στα 41.58 εκατ. βαρ/ημέρα, σαφώς χαμηλότερη από τα επίπεδα την ίδια εποχή το 2023 που κινείτο στα 44.5 εκατ. βαρ/ημέρα. Και αυτό σε μια περίοδο όπου παρατηρείται αυξημένη ζήτηση για αργό πετρέλαιο, η οποία σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ) το πρώτο τρίμηνο του έτους έτρεξε με ρυθμό + 1.7 εκατ. βαρ/ημέρα αν και η πρόγνωση για όλο το έτος είναι ότι αυτή θα διαμορφωθεί στο +1.3 εκατ. βαρ/έτος, σε σύγκριση με το +2.3 εκατ. βαρ/έτος που ήταν η αύξηση το 2023. Να σημειωθεί ότι η συνολική παγκόσμια ζήτηση αργού για το 2023 ήταν στα 101,842 εκατ. βαρ/ημέρα με προοπτική, σύμφωνα με τον ΙΕΑ αυτή να φθάσει τα 103,176 εκατ.βαρ/ημέρα εφέτος. Με τον OPEC όμως να προβλέπει αρκετά μεγαλύτερη ζήτηση στα 104,46 εκατ. βαρ/ημέρα αφού η προβλεπόμενη αύξηση για όλο το 12μηνο εκτιμάται ότι θα διαμορφωθεί στα +2.2 εκατ. βαρ/ημέρα.

Με την αύξηση στην πετρελαϊκή ζήτηση να προέρχεται κυρίως από την ισχυρή οικονομική ανάπτυξη των ΗΠΑ, την ζήτηση για επιπλέον καύσιμα bunkering λόγω της μεγαλύτερης ναυτικής διαδρομής πολλών πλοίων πέριξ της Αφρικής λόγω των συνεχιζόμενων επιθέσεων των Χούθι στην Ερυθρά Θάλασσα, αλλά και της ομαλοποίησης των οικονομικών συνθηκών στην Κίνα μετά την φούσκα των ακινήτων και της νέας στρατηγικής για οικονομική ανάπτυξη του προέδρου Σι Τζι Πιγκ που επικεντρώνεται στην παραγωγή προϊόντων υψηλής τεχνολογίας. Σύμφωνα με τελευταία στοιχεία η οικονομική ανάπτυξη της αχανούς αυτής χώρας έφθασε το +5.0% το 2023.

Η συνολική εικόνα

Εάν λάβουμε υπόψη μας την συνολική εικόνα της παγκόσμιας αγοράς πετρελαίου θα διαπιστώσουμε ότι από την μια πλευρά έχουμε μια σταθερή αύξηση της πετρελαϊκής ζήτησης που ικανοποιείται από μεγαλύτερη παραγωγή από τις εκτός OPEC+ χώρες (κυρίως τις ΗΠΑ, Μεξικό, Καναδά, Νορβηγία και τις χώρες της Νότιας Αμερικής με προεξέχουσα την Βραζιλία), και από την άλλη έχουμε μια παγκόσμια οικονομία με σοβαρή ανομοιογένεια σε ότι αφορά αναπτυξιακή της δυναμική. Με πολλούς οικονομολόγους να ομιλούν για μάλλον ουδέτερες προοπτικές το 2024 που η παγκόσμια οικονομική ανάπτυξη εκτιμάται ότι θα τρέξει με ρυθμό 2.8% και βελτιωμένες για το 2025 με την ανάπτυξη να εκτιμάται στα +2.9 %, σαφώς χαμηλότερη από τα προηγούμενα δύο έτη όπου οι αγορές κινήθηκαν ανοδικά στην μετά Covid περίοδο οικονομικής ευφορίας.

Παρόλα αυτά παρατηρούμε αυξημένη ζήτηση, κυρίως από ΗΠΑ, Κίνα, Ινδία και τις αναπτυσσόμενες οικονομίες η οποία καλύπτεται από αυξημένη πετρελαϊκή παραγωγή από της εκτός καρτέλ χώρες, που έρχεται να αντισταθμίσει τις απώλειες ( λόγω αυτοπεριορισμού) των χωρών του OPEC+ Με βασικό κίνητρο του ανωτέρω οργανισμού, κατά τα λεγόμενα του, την «διατήρηση ισορροπίας στην διεθνή αγορά», όπερ μεθερμηνευόμενον σημαίνει την διατήρηση σχετικά υψηλών τιμών χωρίς μεγάλη απώλεια του μεριδίου του στην παγκόσμιο παραγωγή η οποία το 2023 αντιστοιχούσε περίπου στο 50%. Όπου η παγκόσμιος παραγωγή το 2023 έφθασε τα 101.75 εκατ. βαρ/ημέρα, συμπεριλαμβανομένων και των αποσταγμάτων (oil condensates)

Με την παγκόσμιο πετρελαϊκή αγορά σε κατάσταση ισορροπίας, από πλευράς ζήτησης- προσφοράς, με μειωμένα μεν βιομηχανικά αποθέματα (κάτω από 60 ημέρες για τις χώρες του Ο.Ο.Σ.Α) αλλά με τον OPEC+ να διατηρεί εφεδρική υψηλή παραγωγική ικανότητα στα + 7 εκατ. βαρ/ημέρα, οι διεθνείς τιμές επηρεάζονται πολύ περισσότερα από την μεταβολή των εκάστοτε γεωπολιτικών συνθηκών. Οι traders, και στις δύο ακτές του Ατλαντικού αλλά και στην Άπω Ανατολή δεν ανησυχούν τόσο για τα Αμερικανικά αποθέματα και τις εκτιμήσεις του IMF για την κατάσταση της παγκόσμιας οικονομίας, όσο για τις πιθανότητες απώλειας παραγωγής σε Ρωσία (λόγω Ουκρανίας) και στην Μέση Ανατολή (λόγω εμπόλεμης κατάστασης στην Γάζα και τα πέριξ)

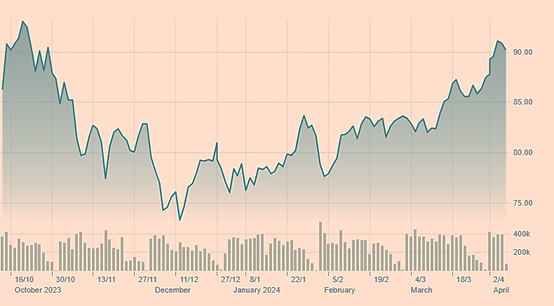

Για αυτό μόλις έγινε γνωστό εχθές το βράδυ ότι το Ισραήλ θα αποσύρει ορισμένα στρατεύματα του από την Γάζα, (εδώ) σε μια κίνηση αποκλιμάκωσης της έντασης των τελευταίων ημερών, οι τιμές του αργού Brent υποχώρησαν κατά $ 1,6 το βαρέλι και διαπραγματεύονταν στα $ 89.90 το βαρέλι σήμερα το πρωί στο ICE του Λονδίνου, σε σύγκριση με το κλείσιμο την περασμένη Παρασκευή που είχαν φθάσει τα $ 91.80 το βαρέλι και με το Αμερικανικό WTI να έχει υποχωρήσει και αυτό και να αλλάζει χέρια στα $ 85.76 το βαρέλι στο NYMEX της Ν. Υόρκης.