Αλλά η ΕΕ δεν έχει ακόμη ξεπεράσει το πρόβλημα: Η διατήρηση της ενιαίας αγοράς φυσικού αερίου της Ευρώπης είναι πιθανό να κοστίσει πολύ περισσότερο στο μέλλον, επισημαίνουν οι FT. Το σύστημα της ΕΕ έχει ήδη αναγκαστεί να αναδιαμορφώσει τον εαυτό του γύρω από την απώλεια της μεγαλύτερης πηγής εφοδιασμού της. Και καθώς η μετάβαση από το φυσικό αέριο σε πιο πράσινες εναλλακτικές λύσεις επιταχύνεται, μια συρρικνούμενη ομάδα εναπομεινάντων πελατών θα πρέπει να επωμιστεί το κόστος της διατήρησης υπερμεγέθων δικτύων φυσικού αερίου.

Για την αντιμετώπιση αυτών και άλλων προκλήσεων, ενδέχεται να χρειαστεί να αναληφθεί με διαφορετικό τρόπο μέρος του κόστους συντήρησης του δικτύου. Η Ευρώπη πρέπει να βρει τρόπο να αποφύγει τη δημιουργία ενός φαύλου κύκλου στον οποίο τα τιμολόγια του συστήματος θα πρέπει να αυξάνονται διαρκώς επειδή υπάρχουν λιγότεροι χρήστες για να τα πληρώνουν.

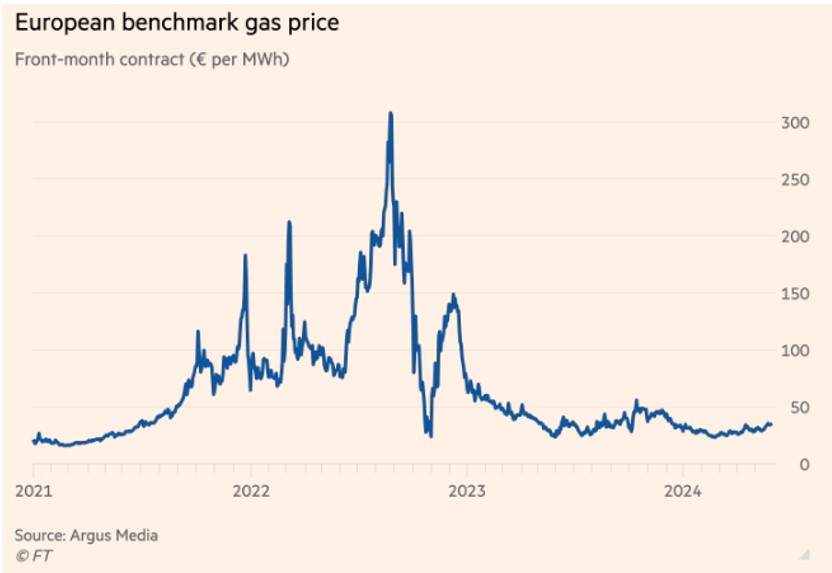

Πριν από δύο χρόνια, οι ευρωπαϊκές επιχειρήσεις και κυβερνήσεις ενήργησαν εντυπωσιακά γρήγορα για να κατασκευάσουν αρκετούς πλωτούς τερματικούς σταθμούς υγροποιημένου φυσικού αερίου για να αντικαταστήσουν τη χαμένη ρωσική προμήθεια. Ως αποτέλεσμα, η ήπειρος απέφυγε τη διανομή φυσικού αερίου και οι τιμές της αγοράς επανήλθαν σχεδόν στα προ της κρίσης επίπεδα μετά από μόλις 12 μήνες.

Το πιο αμφιλεγόμενο νέο κόστος που προέκυψε από το 2022, ωστόσο, ήταν το λεγόμενο «τέλος αποθήκευσης» της Γερμανίας.

Η χώρα εισήγαγε αυτή τη νέα επιβάρυνση σε όλο το φυσικό αέριο που εξέρχεται από το δίκτυό της ως έναν τρόπο για να καλύψει τις απώλειες πολλών δισεκατομμυρίων ευρώ που υπέστη η κυβέρνηση από την αγορά φυσικού αερίου σε τιμές ρεκόρ πριν από δύο χρόνια, προκειμένου να γεμίσει τις αποθήκες. Η γερμανική εισφορά ανέρχεται αυτή τη στιγμή σε 1,86 €/MWh και θα αυξηθεί σε 2,50 €/MWh από τις αρχές Ιουλίου. Ωστόσο, η γερμανική κυβέρνηση ανακοίνωσε την Πέμπτη ότι σχεδιάζει να καταργήσει το τέλος από τις αρχές του 2025.

Εν τω μεταξύ, οι διαχειριστές των ευρωπαϊκών δικτύων μεταφοράς φυσικού αερίου, που αποτελούν τις αρτηρίες των αγωγών σε όλη την ήπειρο, πρέπει να επανεξετάσουν τα μοντέλα εσόδων τους για έναν κόσμο στον οποίο δεν θα ρέει ρωσικό αέριο μέσω του συστήματος. Οι λεγόμενοι διαχειριστές συστημάτων μεταφοράς (TSO) στην Τσεχία, την Αυστρία και τη Σλοβακία σχεδιάζουν όλοι να αυξήσουν τα τέλη για τη μεταφορά φυσικού αερίου μέσω των συστημάτων τους για να καλύψουν τα χαμένα έσοδα από τη ρωσική διαμετακόμιση.

Αυτά τα πρόσθετα έξοδα μεταφοράς θα καταστήσουν ακριβότερη τη μεταφορά φυσικού αερίου νότια και δυτικά προς την κεντρική Ευρώπη. Οι μεταφορείς κάνουν ήδη ό,τι μπορούν για να αποφύγουν τη μεταφορά φυσικού αερίου μέσω της Γερμανίας, την κύρια διαδρομή για το υγροποιημένο φυσικό αέριο προς τις αποκλεισμένες ανατολικές αγορές. Όταν οι εταιρείες δεν μπορούν να αποφύγουν τη γερμανική διαδρομή, η τοπική τιμή στον τελικό προορισμό του φυσικού αερίου πρέπει να είναι σημαντικά υψηλότερη από εκείνη στη Γερμανία για να προσελκύσει εισαγωγές.

Ως εκ τούτου, οι ευκαιρίες διασυνοριακών συναλλαγών στερεύουν, με συνέπεια τα ευέλικτα περιουσιακά στοιχεία, όπως οι αποθηκευτικοί χώροι, να μην χρησιμοποιούνται επαρκώς και αναπτυσσόμενες αγορές, όπως η Ουκρανία, να δυσκολεύονται να ενταχθούν στο ευρωπαϊκό δίκτυο. Για παράδειγμα, οι έμποροι έχουν ελάχιστα κίνητρα φέτος το καλοκαίρι να αποθηκεύουν φυσικό αέριο στην Ουκρανία, όπως συνήθιζαν, επειδή οι διαφορές μεταξύ των τιμών του καλοκαιριού και του χειμώνα είναι πολύ μικρές για να καλύψουν ακόμη και το μισό κόστος της μεταφοράς φυσικού αερίου από την Αυστρία στην Ουκρανία και πίσω.

Υπάρχουν διάφορες δυνατότητες. Θα μπορούσε ίσως να παρασχεθεί μεγαλύτερη στήριξη στους ΔΣΜ στις πρώην ρωσικές χώρες διαμετακόμισης.

Η ΕΕ θα μπορούσε να εξετάσει το ενδεχόμενο δημιουργίας ενός «κακού ΔΣΜ» που θα ανήκει στην ΕΕ, όπως μια κακή τράπεζα, η οποία θα μπορούσε να κατέχει (και να πληρώνει για) δυναμικότητα που δεν χρειάζεται πλέον η αγορά αλλά δεν έχει ακόμη παροπλιστεί πλήρως. Μια επιδοτούμενη μείωση του δικτύου σε εκείνα τα μέρη που συνήθιζαν να μεταφέρουν πολύ ρωσικό αέριο μπορεί επίσης να αποτελέσει μέρος της λύσης. Προς την άλλη κατεύθυνση, θα πρέπει ίσως να υπάρξει απαλλαγή από τα τιμολόγια για τις εταιρείες που χρησιμοποιούν νέους ή επαναχρησιμοποιημένους αγωγούς μεταξύ τερματικών σταθμών ΥΦΑ και χωρών που δεν έχουν χερσαία σύνορα.

Τα τιμολόγια δικτύου είναι ένας χρήσιμος τρόπος κατανομής του κόστους στον κλάδο. Η χρήση του συστήματος είναι συνήθως ένας καλός υποκατάστατος για το μερίδιο αγοράς και, επομένως, για το πόσο από το κόστος συντήρησης της αγοράς πρέπει να πληρώσει μια εταιρεία. Ωστόσο, ορισμένα κόστη μπορεί να ανακτηθούν καλύτερα με άλλους τρόπους, ώστε να αποφευχθεί η αποθάρρυνση από τα τέλη δικτύου του είδους της συμπεριφοράς που θέλει να προωθήσει η ΕΕ - για παράδειγμα, η μεταφορά περισσότερου υγροποιημένου φυσικού αερίου στην ενδοχώρα από τις ακτές. Καθώς η Ευρώπη αναπτύσσει την ικανότητα εισαγωγής υγροποιημένου φυσικού αερίου, η διατήρηση μιας περιορισμένης διαφοράς στην τιμή αγοράς μεταξύ των ακτών και του εσωτερικού θα απαιτήσει φθηνή χωρητικότητα αγωγών.

Εν ολίγοις, η διατήρηση μιας ενιαίας ευρωπαϊκής αγοράς φυσικού αερίου, η οποία δεν ήταν ποτέ ελεύθερη, θα είναι ακριβότερη από εδώ και στο εξής. Η Ευρώπη πρέπει να επανεξετάσει τον τρόπο με τον οποίο επωμίζεται αυτό το πρόσθετο κόστος, αλλιώς ο κατακερματισμός των εμπορεύσιμων αγορών της μπορεί να είναι αναπόφευκτος.