Αρχικά, τα σενάρια για την πράσινη μετάβαση περιλάμβαναν προβλέψεις για το υδρογόνο με χαμηλές εκπομπές άνθρακα που «έβλεπαν» τη ζήτησή του να αυξάνεται από σχεδόν μηδέν σε 800 εκατομμύρια τόνους ετησίως (Mtpa) έως το 2050, ή περίπου στο 20% του παγκόσμιου ενεργειακού μείγματος καθαρά μηδενικών εκπομπών. Το συντριπτικά μεγαλύτερο μέρος των ποσοτήτων αυτών αναμενόταν να είναι «πράσινο», δηλαδή υδρογόνο που παράγεται από τη διάσπαση των μορίων του νερού με χρήση ανανεώσιμης ηλεκτρικής ενέργειας, με ένα υπολειπόμενο μερίδιο για το «μπλε», που δημιουργείται με την απομάκρυνση και τη δέσμευση του άνθρακα στο φυσικό αέριο.

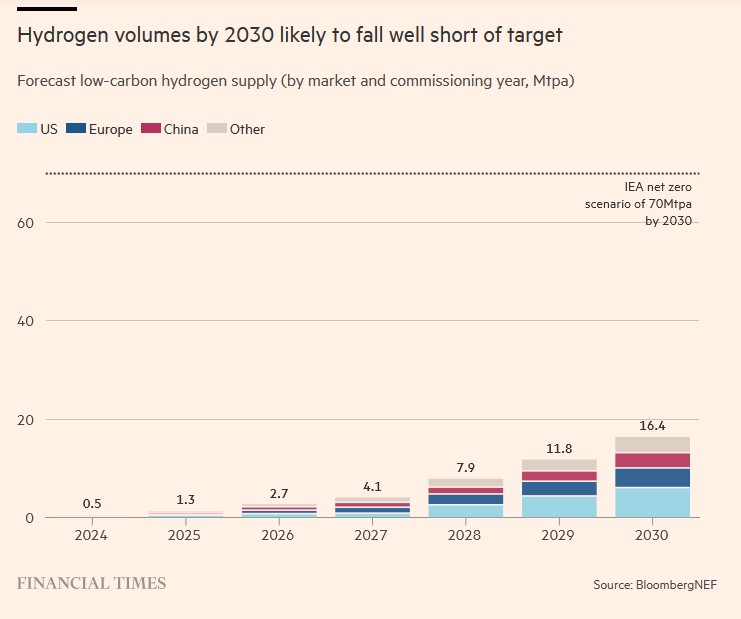

Επίσης, η ανάπτυξη του υδρογόνου προβλεπόταν ότι θα έρθει πολύ σύντομα: για να μπορέσουν να εκπληρωθούν οι στόχοι του 2050, ο κόσμος χρειάζεται ίσως 70 Mtpa πράσινης χωρητικότητας υδρογόνου έως το 2030, σύμφωνα με το σενάριο καθαρά μηδενικών εκπομπών του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) που είχε διατυπωθεί το 2021. Μάλιστα, η ΕΕ είχε θέσει ως στόχο τα 20 Mtpa. Τέτοιοι μεγάλοι βραχυπρόθεσμοι αριθμοί έδωσαν τρομερή ώθηση στο «οικοσύστημα» του υδρογόνου. Οι διάφοροι επενδυτές έσπευδαν να ανακοινώσουν το ένα έργο πίσω από το άλλο, οι κατασκευαστές εξοπλισμού δεσμεύονταν να κλιμακώσουν και να μειώσουν τις τιμές ενώ, από την πλευρά τους, οι υπεύθυνοι χάραξης πολιτικής υπόσχονταν τεράστιες επιδοτήσεις.

Πέρυσι, ωστόσο, η στήλη Lex των Financial Times προσπάθησε να ρίξει τη δική της ματιά στις προβλέψεις για την ανάπτυξη της βιομηχανίας υδρογόνου. Μεταξύ άλλων, επισήμαινε πώς η ανάπτυξη αυτή είχε να αντιμετωπίσει το υψηλό κόστος των πρώτων «κυμάτων» έργων — παρ' όλο που οι κυβερνήσεις στην ΕΕ και τις ΗΠΑ ήλπιζαν να τους δώσουν ώθηση με επιδοτήσεις

Μετά από 12 μήνες το κλίμα είναι όλο και πιο απελπιστικό. Το κόστος για την πρώτη παρτίδα έργων υδρογόνου έχει αναθεωρηθεί, σε ορισμένες περιπτώσεις φτάνοντας έως και στο διπλάσιο. Οι επιδοτήσεις δεν έχουν ακόμη αποδώσει ούτε κατά προσέγγιση την απαιτούμενη ώθηση που αναμενόταν. Πράγματι, ο Michael Liebreich της Liebreich Associates υπολογίζει ότι ίσως 200 δισεκατομμύρια δολάρια επιδοτήσεων μπορεί να εκταμιευθούν εγκαίρως για την παραγωγή υδρογόνου έως το 2030 — σε σύγκριση με τα 2 με 4 τρισεκ. δολάρια που θα απαιτούνταν για την επίτευξη των στόχων που προτείνονται από τους υπεύθυνους χάραξης πολιτικής, οι οποίοι έχουν τοποθετήσει το υδρογόνο στην καρδιά των σχεδίων τους για καθαρά μηδενικές εκπομπές. Η ανάπτυξη του υδρογόνου είναι πολύ πιο αργή από ό,τι αναμενόταν και οι στόχοι του 2030 φαίνονται πλέον θλιβερά ανέφικτοι.

Οι όγκοι του υδρογόνου που θα παραχθεί ως το 2030 πιθανότατα θα υπολείπονται των στόχων

Το πρόβλημα δεν είναι μόνο ότι η ανάπτυξη των επενδύσεων υδρογόνου είναι πιο δύσκολη από ό,τι αναμενόταν. Υπάρχει επίσης αυξανόμενη αβεβαιότητα σχετικά με το πόσο χρήσιμη θα αποδειχθεί πραγματικά.

Οι τεχνολογίες που βασίζονται στην ηλεκτρική ενέργεια, όπως οι ηλεκτροθερμικές μπαταρίες και οι αντλίες θερμότητας, έχουν προχωρήσει, καθιστάμενες, έτσι, βιώσιμες επιλογές σε τομείς όπου το υδρογόνο αναμενόταν να διαδραματίσει ηγετικό ρόλο. Εάν αυτά εκπληρώσουν την υπόσχεσή τους, η στήλη Lex των FT υπολογίζει ότι ο ρόλος του υδρογόνου σε μία οικονομία με καθαρά μηδενικές εκπομπές το 2050 μπορεί να είναι πιο κοντά στους 35 Mtpa, λιγότερο από το μισό από τις πιο υψηλές εκτιμήσεις. Σε κάποιο βαθμό, τέτοιες συναισθηματικές μεταπτώσεις είναι χαρακτηριστικές στην αντιμετώπιση των νέων τεχνολογιών, οι οποίες περνούν από έναν κύκλο ενθουσιασμού και απογοήτευσης πριν κατασταλάξουν σε μια τελική κατάταση. Το υδρογόνο σημειώνει ακόμη πρόοδο. θα παίξει ρόλο σε ένα ενεργειακό μείγμα καθαρά μηδενικών. Αλλά το αρχικό όραμα ενός «υπερ-καυσίμου», που θα μπορούσε να απελευθερώσει μεγάλα κομμάτια της οικονομίας με ελάχιστες διαταραχές στα μέσα διαβίωσης ή στις ανέσεις των καταναλωτών, έχει συρρικνωθεί δραματικά.

Η ταχύτητα της ανάπτυξης των επενδύσεων υδρογόνου

Το πρώτο πρόβλημα που αντιμετωπίζει το πράσινο υδρογόνο είναι ότι —μέχρι στιγμής— η διάδοσή του είναι πολύ μικρή. Το υδρογόνο που χρησιμοποιείται σήμερα είναι σε συντριπτικό ποσοστό αυτό της λεγόμενης «γκρίζας» ποικιλίας, που εξάγεται από το φυσικό αέριο (CH4) κατά την εκπομπή άνθρακα. Περίπου 100 Mtpa καταναλώνονται ετησίως, σε διυλιστήρια και εργοστάσια λιπασμάτων.

Τα μόνα έργα πράσινου υδρογόνου σε λειτουργία είναι οι μονάδες επίδειξης ή πιλοτικές μονάδες. Η συνολική ετήσια παραγωγή είναι μικρότερη από 0,1 Mtpa μαζί, περίπου το ένα πέμπτο από αυτό που είχαν υπολογίσει οι προγραμματιστές επενδύσεων να επιτύχουν μέχρι το 2022.

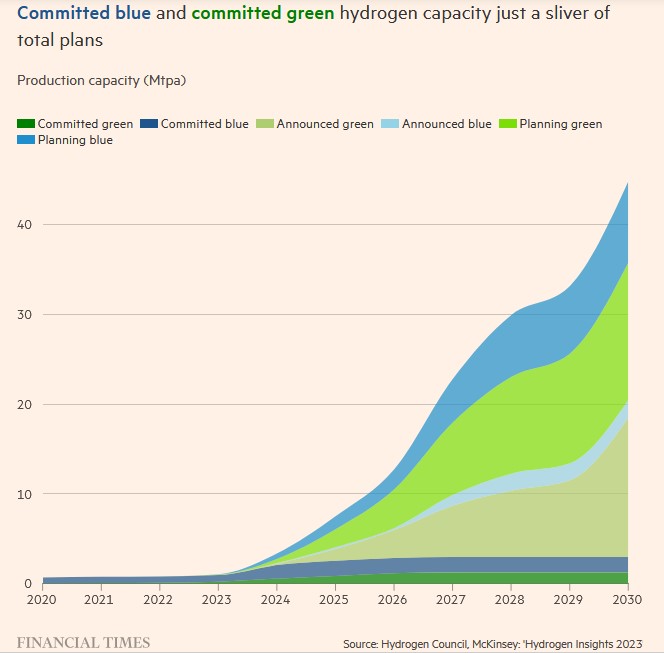

Όσοι ενδιαφέρονται για το μέλλον του καυσίμου καταβάλλουν γενναία προσπάθεια να διατηρήσουν τη δυναμική τους. Οι προγραμματιστές επενδύσεων εξακολουθούν να ανακοινώνουν έργα, αυξάνοντας την πιθανή παραγωγή σε 45 Mtpa έως το 2030, σύμφωνα με μια έκθεση της McKinsey για το Hydrogen Council - μια παγκόσμια πρωτοβουλία υπό την ηγεσία των CEO 132 κορυφαίων εταιρειών από τους κλάδους της ενέργειας, των μεταφορών, της βιομηχανίας και των επενδύσεων που επιδιώκει να αναπτύξει την οικονομία του υδρογόνου.

Ωστόσο, οι επενδυτές είναι διστακτικοί, με συνέπεια πολύ λίγα έργα να έχουν καταφέρει να ξεφύγουν από τη φάση του σχεδιασμού να φτάσουν σε πιο προχωρημένα στάδια ανάπτυξης.

Οι τελικές επενδυτικές αποφάσεις (FID) - το κρίσιμο βήμα μετά από το οποίο οι κεφαλαιακές δαπάνες αρχίζουν να ρέουν σε σημαντικό βαθμό - ελήφθησαν με την υπόθεση για 3 Mtpa παραγωγικής ικανότητας. Αυτό κάνει την ιδέα ότι μπορεί να έχουμε δυναμικότητα 70 Mtpa μέχρι το 2030 να φαίνεται εξωπραγματική. Πράγματι, μια πρόσφατη έκθεση της συμβουλευτικής BNEF εκτιμά ότι ο επιτεύξιμος αριθμός μπορεί να είναι πιο κοντά στα 16 Mtpa.

Οι επενδυτικές δεσμεύσεις για μπλε και πράσινο υδρογόνο αποτελούν πολύ μικρό μέρος των συνολικών επενδυτικών σχεδίων στον τομέα του υδρογόνου

Μέχρι ενός σημείου, ήταν αναμενόμενη κάποια καθυστέρηση στην ανάπτυξη του πράσινου υδρογόνου. Είναι, τουλάχιστον εν μέρει, συνέπεια των υπέρμετρων προσδοκιών για το εν λόγω καύσιμο. Οι προγραμματιστές επενδύσεων έχουν κίνητρο να προβάλλουν φιλόδοξους στόχους όταν αναζητούν πελάτες και υποστήριξη πολιτικής για έναν εκκολαπτόμενο κλάδο. Και η ταχεία ανάπτυξη των τεχνολογιών χαμηλών εκπομπών άνθρακα σε μοντέλα «καθαρά μηδενικών εκπομπών» είναι το αποτέλεσμα της εργασίας με αντίστροφη φορά ώστε να επιτευχθούν ολοένα και πιο μη ρεαλιστικοί στόχοί όσον αφορά την απαλλαγή από τον άνθρακα.

«Οι προσδοκίες ήταν πολύ υψηλές και απέτυχαν να λάβουν υπόψη τους περιορισμούς του πραγματικού κόσμου», λέει ο David Hart της παγκόσμιας συμβουλευτικής εταιρείας βιωσιμότητας ERM. «Χρειάζονται αρκετά χρόνια για να αναπτυχθούν σωστά οι τεχνολογίες σε μεγάλη κλίμακα και αυτός ο χρόνος κατά τον οποίο αυτές κάνουν τα πρώτα τους βήματα δεν μπορεί να συμπιεστεί».

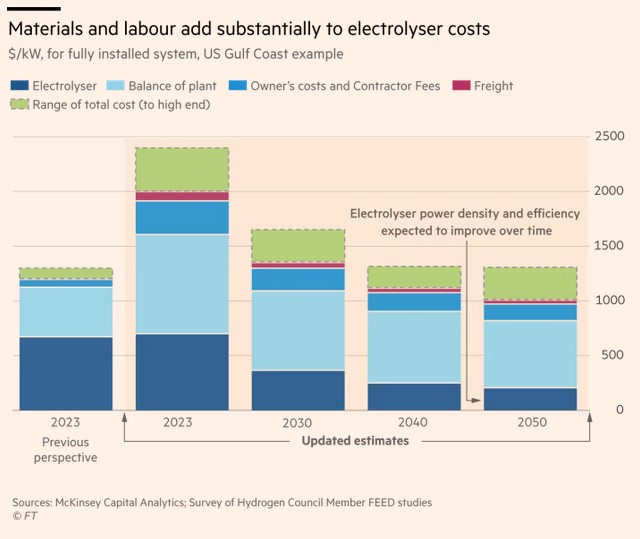

Επιπλέον, το πρώτο κύμα έργων ανακόπηκε λόγω αυξημένου κόστους. Σήμερα, μια μονάδα ηλεκτρόλυσης ίσως να κοστίσει περί τα 2.000 $ ανά kW δυναμικότητας, σύμφωνα με τον Markus Wilthaner στη McKinsey, με μεγάλες διαφορές μεταξύ των έργων, ανάλογα με τον τρόπο διαμόρφωσης τους. Το περιθώριο αυτό είναι έως και κατά 65% μεγαλύτερο από ό,τι περίμεναν να καταβάλουν οι προγραμματιστές επενδύσεων μέχρι αυτή τη στιγμή, σύμφωνα με το Hydrogen Council.

Το πρόβλημα πάει πέρα από την ίδια τη συσκευή ηλεκτρόλυσης, και αφορά όλα όσα χρειάζεται κάποιος για να θέσει σε λειτουργία μια συσκευή ηλεκτρόλυσης. Σύμφωνα με τον Jérémie Bertrand της P3 Energy Solutions, η αύξηση του κόστους υλικών και εργασίας σημαίνει ότι οι σωλήνες, τα καλώδια, οι ψύκτες, οι αντλίες, οι εγκαταστάσεις καθαρισμού νερού και οποιαδήποτε οικοδομική εργασία διπλασιάζουν περίπου το κόστος της συσκευής ηλεκτρόλυσης που παραδίδεται από τον κατασκευαστή.

Σημαντική η επιβάρυνση του κόστους της ηλεκτρόλυσης από τα υλικά και το εργατικό κόστος

Αν προστεθεί στα παραπάνω και το υψηλότερο κόστος χρηματοδότησης, τότε οι επενδυτικές απαιτήσεις των έργων αυξάνονται. Το Ενεργειακό Πάρκο Bad Lauchstädt των 30 MW στη Γερμανία, για παράδειγμα, θα απαιτήσει επενδύσεις ύψους 210 εκατ. ευρώ, 50 % υψηλότερη από ό,τι είχε αρχικά προβλεφθεί.

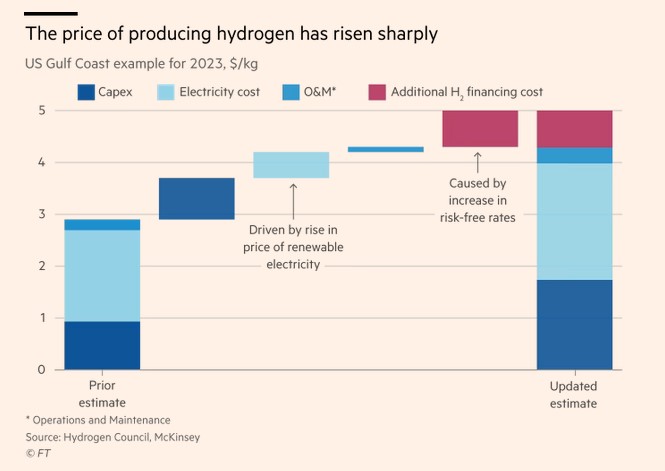

Σε πολλές περιοχές του κόσμου, η πράσινη ηλεκτρική ενέργεια που απαιτείται για την τροφοδοσία των ηλεκτρολυτών είναι επίσης πιο ακριβή από ό,τι αναμενόταν. Προσθέστε όλα αυτά μαζί και η βραχυπρόθεσμη παραγωγή πράσινου υδρογόνου προβλέπεται να κοστίσει 4,50 έως 6,50 δολάρια ανά κιλό. Οι πιο αισιόδοξες εκτιμήσεις είχαν προβλέψει ότι το κόστος θα μειωνόταν περίπου στα 3 δολ. ανά κιλό μέσα στην ίδια χρονική περίοδο.

Το κόστος αυτό είναι πολύ υψηλό όσον αφορά την ενέργεια. Λαμβάνοντας υπόψη ότι 1 κιλό υδρογόνου περιέχει 33,3 kWh, αυτό μεταφράζεται σε περίπου 200 $/MWh, (185 €/MWh) στο μέγιστο δυνατό. Και αυτό είναι μόνο για την παραγωγή του υλικού. Εάν το έργο απαιτεί μεταφορά και αποθήκευση, το κόστος μπορεί γρήγορα να αυξηθεί περαιτέρω.

Συγκριτικά, το φυσικό αέριο κοστίζει $8/MWh στις ΗΠΑ και περίπου €30/MWh στην Ευρώπη. Το γκρι υδρογόνο κοστίζει ίσως 80 €/MWh, συμπεριλαμβανομένης της τιμής του άνθρακα για τις εκπομπές του.

Το συμπέρασμα είναι ότι η «πράσινη πριμοδότηση» του υδρογόνου - το πρόσθετο κόστος για τους υπάρχοντες καταναλωτές υδρογόνου όπως τα διυλιστήρια και οι παραγωγοί λιπασμάτων για να γίνει πράσινο - είναι 105 ευρώ/MWh.

Σχεδόν κανείς δεν μπορεί να αντέξει οικονομικά να αγοράσει υδρογόνο σε αυτές τις τιμές. Οι συμφωνίες αγοράς εταιρειών καλύπτουν μόνο 2 Mtpa υδρογόνου, όπως εκτιμά η Boston Consulting Group. Η υποσχεθείσα κρατική υποστήριξη, η οποία θεωρητικά θα μπορούσε να γεφυρώσει μέρος ή όλο το χάσμα τιμών, ήταν υπερβολικά αργή.

Οι νομοθέτες στις ΗΠΑ, για παράδειγμα, εξακολουθούν να συζητούν τα κριτήρια που θα επέτρεπαν στα έργα πράσινου υδρογόνου να διεκδικήσουν επιδότηση 3 $/κιλό — σύμφωνα με τις κατευθυντήριες γραμμές που εκδόθηκαν στα τέλη του 2023, τα κριτήρια αυτά μπορεί να είναι σχετικά αυστηρά. Μέχρι να καθαρίσει η ασάφεια, είναι δύσκολο να δεις πολλούς προγραμματιστές έργων να αποφασίζουν να προχωρήσουν στην υλοποίησή τους.

Καθυστέρηση ή εκτροχιασμός;

Θεωρητικά, η καθυστέρηση που παρατηρείται στα πρότζεκτ του υδρογόνου δεν θα πρέπει απαραίτητα να μειώνει το μακροπρόθεσμο μέλλον του καυσίμου ως σημαντικού στοιχείου της ενεργειακής μετάβασης.

Σε τελική ανάλυση, η χρήση πράσινης ηλεκτρικής ενέργειας για την παραγωγή υδρογόνου και στη συνέχεια η καύση του είναι μια εξαιρετικά αναποτελεσματική χρήση των αρχικών ανανεώσιμων πηγών ενέργειας. Σκοπός ήταν μόνο να απαλλάξει τους τομείς της οικονομίας από τον άνθρακα, τους οποίους η ηλεκτρική ενέργεια δεν μπορούσε να απελευθερώσει άμεσα - όπως οι μεταφορές μεγάλων αποστάσεων και ένα μέρος της βιομηχανίας - είτε λόγω τεχνικών περιορισμών είτε λόγω κόστους.

Ωστόσο, άλλες προτεινόμενες περιπτώσεις χρήσης υδρογόνου φαίνονται από καιρό αδύναμες. Το υδρογόνο δεν είναι ένας ενεργειακά αποδοτικός τρόπος για την τροφοδοσία των αυτοκινήτων και οι αντλίες θερμότητας προσφέρουν μια πολύ πιο αποτελεσματική εναλλακτική λύση για οικιακή θέρμανση. Στο Ηνωμένο Βασίλειο, μια προτεινόμενη δοκιμή για τη χρήση υδρογόνου για χειμερινή θέρμανση αναβλήθηκε πρόσφατα. Δεδομένου του ανταγωνιστικού μειονεκτήματος του υδρογόνου σε αυτούς τους τομείς, τα περισσότερα σενάρια τους είχαν ήδη αποκλείσει από τις μακροπρόθεσμες προβλέψεις. Σε αυτά περιλαμβάνονται και οι προβλέψεις της στήλης Lex των FT, η οποία περιόρισε, στην τελευταία της εκτίμηση, του δυνητικό μέγεθος της οικονομίας του υδρογόνου κατά περίπου 500 Mtpa.

Το πρόβλημα είναι ότι ακόμη και αυτός ο πιο περιορισμένος χώρος υλοποίησης φαίνεται να συρρικνώνεται. Οι πρόοδοι στις τεχνολογίες που βασίζονται στην ηλεκτρική ενέργεια έχουν απειλήσει τον πιθανό ρόλο του υδρογόνου στη βιομηχανική θερμότητα. Η μεταφορά υδρογόνου φαίνεται επίσης πιο δύσκολη, δεδομένης της βελτίωσης της τεχνολογίας μπαταριών και της δυσκολίας παροχής υποδομής ανεφοδιασμού με υδρογόνο.

Αν και δεν τα διάφορα σενάρια διαφέρον μεταξύ τους σχετικά με την πιθανή ζήτηση ανά τομέα, οι οδικές μεταφορές και η βιομηχανική θερμότητα σε συνδυασμό αναμενόταν να αντιπροσωπεύουν ίσως 150 Mtpa κατανάλωσης υδρογόνου έως το 2050. Αυτό δημιουργεί σοβαρούς κινδύνους για ακόμη πιο χαμηλές προβλέψεις.

Υδρογόνο: Ό, τι πιο καινοτόμο στη βιομηχανία;

Οι βιομηχανικές διεργασίες χρειάζονται πολλή θερμότητα — από τις σχετικά χαμηλές θερμοκρασίες που απαιτούνται για την παραγωγή τροφίμων, συσκευασιών και κλωστοϋφαντουργικών προϊόντων έως τις πολύ υψηλότερες που απαιτούνται στα χημικά, το τσιμέντο και τις μονάδες σιδήρου και χάλυβα. Πράγματι, η βιομηχανική θερμότητα αντιπροσωπεύει το 25% της τελικής χρήσης ενέργειας παγκοσμίως.

Η ηλεκτρική ενέργεια επρόκειτο πάντα να διαδραματίσει σημαντικό ρόλο στην απαλλαγή από τις εκπομπές άνθρακα στον συγκεκρινένο τομέα. Οι βιομηχανικές αντλίες θερμότητας, ειδικότερα, θεωρήθηκαν βιώσιμες πιθανές λύσεις για την παροχή θερμοκρασιών έως και 150C. Ωστόσο, αυτό αντιπροσωπεύει μόνο το 30% της ενέργειας που χρησιμοποιείται στον τομέα, σύμφωνα με το Συμβούλιο Αποθήκευσης Μεγάλης Διάρκειας (Long Duration Energy Storage Council).

Για το υπόλοιπο 70% της ενέργειας που χρησιμοποιείται σήμερα για την επίτευξη υψηλότερων θερμοκρασιών, οι βιώσιμες τεχνολογίες που βασίζονται στην ηλεκτρική ενέργεια ήταν λίγες. Αυτό εξηγεί γιατί το υδρογόνο - ένα καθαρό χημικό στοιχείο που μπορεί να καεί με τον ίδιο τρόπο όπως το φυσικό αέριο - προβλήθηκε ως πιθανή λύση.

Τελευταία, ωστόσο, ο ρόλος του υδρογόνου απειλείται από την ανάπτυξη ηλεκτροθερμικών μπαταριών που χρησιμοποιούν ηλεκτρική ενέργεια για τη θέρμανση τούβλων και πετρωμάτων, τα οποία μπορούν στη συνέχεια να χρησιμοποιηθούν για την παροχή βιομηχανικής θερμότητας υψηλής θερμοκρασίας. Τέτοιες τεχνολογίες μπορούν επί του παρόντος να αποδώσουν θερμοκρασίες 400 έως 600 βαθμών Κελσίου, ενώ μια έκθεση της ενεργειακής συμβουλευτικής Systemiq υποδηλώνει ότι μπορεί να φτάσουν έως και τους 1.500 βαθμούς.

Αυτό θα άλλαζε τους όρους του παιχνιδιού στη βιομηχανία. Οι μπαταρίες θερμότητας δεν είναι μόνο πολύ πιο αποδοτικές σε σχέση με την καύση υδρογόνου. Θα μπορούν επίσης να έχουν πρόσβαση σε φθηνότερη πράσινη ηλεκτρική ενέργεια, επειδή μπορούν να φορτίζονται όταν οι ΑΠΕ είναι σε πλεονάζουσα παραγωγή και τα κόστη είναι χαμηλότερα.

Ένας (μετα)κινούμενος στόχος

Ο ρόλος του υδρογόνου στις μεταφορές με βαρά οχήματα βρίσκεται επίσης υπό απειλή. Η χρήση του πράσινου καυσίμου στις μεταφορές βασίζεται στο γεγονός ότι, σε σύγκριση με τις μπαταρίες, συσκευάζει πολλή ενέργεια σε ένα δεδομένο βάρος. Αυτό το καθιστά μια δυνητικά βιώσιμη λύση για την απομάκρυνση του άνθρακα από οχήματα που πρέπει να μεταφέρουν τεράστιες ποσότητες ενέργειας, όπως αεροπλάνα, πλοία και μεγάλα φορτηγά. Οι μπαταρίες είναι ήδη η προτιμώμενη επιλογή για μικρότερα φορτηγά που πραγματοποιούν συντομότερες διαδρομές.

Μια πρόκληση, για το υδρογόνο, είναι ότι, καθώς βελτιώνονται οι μπαταρίες, τα ηλεκτρικά φορτηγά θα αυξάνουν το ωφέλιμο φορτίο και την αυτονομία τους. Τα νεότερα φορτηγά των εταιρειών Daimler, Volvo και Tesla αναμένεται να έχουν αυτονομία 500-800 χλμ.

Ένα άλλο ζήτημα, σχετικά με το υδρογόνο, είναι ότι για να τροφοδοσία καυσίμων των φορτηγών, θα πρέπει να υπάρχει ένα ευρύ δίκτυο διανομής, τουλάχιστον κατά μήκος των μεγάλων οδικών διαδρομών και αυτοκινητοδρόμων. Σενάρια στα οποία πολλά φορτηγά κινούνται με υδρογόνο τείνουν να υποθέτουν την ύπαρξη εκτεταμένων υποδομών υδρογόνου. Καθώς το εύρος των περιπτώσεων χρήσης συρρικνώνεται, ωστόσο, το υδρογόνο μπορεί να καταλήγει ολοένα και περισσότερο να περιορίζεται σε βιομηχανικά clusters, καθιστώντας δυσκολότερη τη μεταφορά με φορτηγά στην υπάρχουσα υποδομή και προσθέτοντας κόστος και πολυπλοκότητα.

Η νέα οικονομία του υδρογόνου

Καθώς ορισμένες από τις προηγούμενες «υποσχέσεις» της τεχνολογίας του υδρογόνου εξασθενούν, είναι εύκολο να γίνουμε πολύ απαισιόδοξοι για τις προοπτικές του.

Η ηλεκτροδότηση έχει τα δικά της σημεία συμφόρησης — κυριολεκτικά όσον αφορά την περίπτωση των υπερσυμφορημένων δικτύων που αγωνίζονται να συμβαδίσουν με την ενεργειακή μετάβαση. Και, παρά τις προόδους στην τεχνολογία μπαταριών, εξακολουθούν να υπάρχουν αρκετοί τομείς στους οποίους το υδρογόνο παραμένει η πιο βιώσιμη επιλογή απαλλαγής από τον άνθρακα.

Αυτό περιλαμβάνει βιομηχανίες που χρησιμοποιούν σήμερα γκρίζο υδρογόνο για την παραγωγή αμμωνίας, λιπασμάτων και παρόμοιων προϊόντων — που μπορεί να αντιπροσωπεύουν περίπου 60-85 Mtpa ζήτησης πράσινου υδρογόνου έως το 2050. Άλλα 120 Mtpa υδρογόνου μπορεί να καταναλωθούν σε βιομηχανίες όπου απαιτείται να χρησιμοποιηθεί ως πρώτη ύλη, μάλλον παρά για να παρέχει απλώς θερμότητα, όπως η χαλυβουργία.

Η απαλλαγή των μεταφορών από τον άνθρακα, κυρίως όσν αφορά πλοία και αεροπλάνα, ενδέχεται να απαιτήσει 175 Mtpa υδρογόνου, σύμφωνα με την Επιτροπή Ενεργειακών Μεταβάσεων Ενέργειας (Energy Transitions Commission), περιβαλλοντικό think tank με έδρα το Λονδίνο.

Αυτά τα στοιχεία αποτελούν, βέβαια, γενικές εκτιμήσεις και υπάρχουν μεγάλες αποκλίσεις μεταξύ των διαφορετικών σεναρίων. Ωστόσο, οδηγούν στο συμπέρασμα ότι η ζήτηση υδρογόνου 350 Mtpa έως το 2050 μπορεί να είναι μια λογική υπόθεση. Επιπλέον, καθώς αυξάνεται ο ρόλος της ηλεκτρικής ενέργειας από ανανεώσιμες πηγές στο ενεργειακό σύστημα, η ανάγκη για μακροπρόθεσμη αποθήκευση — ίσως από καλοκαίρι έως χειμώνα — τείνει να αυξάνεται. Αυτό ανοίγει τις προοπτικές για έναν μεγαλύτερο ρόλο για το υδρογόνο στη σταθεροποίηση του δικτύου.

Ραγδαία αύξηση του κόστους παραγωγής υδρογόνου

Εν τω μεταξύ, ενώ η ανάπτυξη της οικονομίας του υδρογόνου κινείται πιο αργά από ό,τι αναμενόταν, εξακολουθούν να υπάρχουν σημάδια προόδου. Το γιγάντιο πρότζεκτ υδρογόνου Neom στη Σαουδική Αραβία σχεδιάζεται να ξεκινήσει το 2026. Στην Ευρώπη, όπου η Οδηγία για τις Ανανεώσιμες Πηγές Ενέργειας δημιούργησε την υποχρέωση να αντικατασταθεί το 42% του γκρίζου υδρογόνου με πράσινο έως το 2030, υπήρξαν μερικές τελικές επενδυτικές αποφάσεις που επικεντρώθηκαν σε διυλιστήρια και εργοστάσια χημικών. Αυτές περιλαμβάνουν την διυλιστικό συγκρότημα Lingen της BP στη Γερμανία και τη μονάδα ηλεκτρόλυσης 200 MW της Shell στο Ρότερνταμ.

Ένα άλλο πρώιμο θετικό σημάδι ήταν το αποτέλεσμα της πρώτης δημοπρασίας που διεξήγαγε η Ευρωπαϊκή Τράπεζα Υδρογόνου, η οποία δημιουργήθηκε για να παρέχει επιδοτήσεις στα φθηνότερα νέα έργα. Μέσω της δημοπρασίας επελέγησαν επτά έργα ανάμεσα σε 132, με δυνατότητα παροχής 1,58 Mtpa. Τα έργα έλαβαν λιγότερο από 0,50 ευρώ επιδοτήσεων ανά κιλό παραγόμενης ισχύος, γεγονός που αναδεικνύει ότι σε ορισμένες, μικρές μονάδες, τουλάχιστον υπάρχουν δυνητικά βιώσιμες επιχειρηματικές περιπτώσεις σε λογικές τιμές. Πέντε από τα επτά έργα που επελέγησαν αφορούσαν την ηλιόλουστη Ιβηρική Χερσόνησο, γεγονός που υποδεικνύει επίσης τις τεράστιες διαφορές που θα υπάρχουν μεταξύ των ευρωπαϊκών τοποθεσιών όπου η καθαρή ενέργεια είναι πιο άφθονη, και εκείνων που θα πρέπει να εισάγουν το υδρογόνο που χρειάζονται.

Σε ορισμένες από τις τοποθεσίες της Ευρώπης με το μικρότερο ηλιακό και αιολικό δυναμικό, το κόστος εισαγωγής υδρογόνου μπορεί να κάνει ορισμένες χρήσεις μη ανταγωνιστικές. Επειδή ο χάλυβας, ή ακόμα και τα ενδιάμεσα προϊόντα, μεταφέρονται ευκολότερα από αυτό το καύσιμο που είναι δύσκολο να συμπιεστεί, με την πάροδο του χρόνου ορισμένες βιομηχανίες θα μπορούσαν να μετατοπίσουν τις εγκαταστάσεις παραγωγής σε περιοχές πλούσιες σε υδρογόνο, γεγονός που θα περιόριζε περαιτέρω την αγορά του στην Ευρώπη.

Το προηγούμενο, ιδιαίτερα ελκυστικό, αφήγημα για τις προοπτικές της οικονομίας του υδρογόνου έχει αντικατασταθεί με ένα άλλο στο οποίο οι πολυπλοκότητες και οι περιορισμοί στην ανάπτυξη του καυσίμου είναι πιο εμφανείς. Αλλά ακόμη και αυτός ο πολύ πιο μειωμένος ρόλος του θα μπορούσε να αποδειχθεί δύσκολο να υλοποιηθεί. Ακόμη και στους 350 Mtpa, η πιθανή μελλοντική αγορά εξακολουθεί να είναι τριπλάσια σε σχέση με το υδρογόνο που χρησιμοποιούμε τώρα και 400 φορές μεγαλύτερη από το υδρογόνο με χαμηλές εκπομπές άνθρακα που είναι διαθέσιμο στον κόσμο.

Το υδρογόνο προήχθη κάποτε ως ένα «θαυματουργό» καύσιμο για έναν κόσμο χωρίς άνθρακα. Ωστόσο, η επίτευξη ακόμη και πιο μειωμένων φιλοδοξιών παραμένει αποθαρρυντική - και οι προοπτικές του δεν εξυπηρετούνται από μία διαφημιστική εκστρατεία που εμφανίζει το υδρογόνο να ξεπερνά με άνεση τις δυσκολίες.

Το «ουράνιο τόξο» του υδρογόνου και τα χρώματά του

Πράσινο υδρογόνο Κατασκευάζεται με χρήση ηλεκτρισμού από ΑΠΕ για την ηλεκτρόλυση του νερού (H2O), με το διαχωρισμό των ατόμων υδρογόνου από το οξυγόνο. Αυτή τη στιγμή είναι ακριβό, αλλά το κόστος μειώνεται.

Μπλε υδρογόνο Παράγεται με χρήση φυσικού αερίου αλλά με εκπομπές άνθρακα που δεσμεύονται και αποθηκεύονται ή επαναχρησιμοποιούνται. Αμελητέα η συμμετοχή του στην συνολική παραγωγή υδρογόνου λόγω έλλειψης έργων δέσμευσης άνθρακα (CCUS).

Γκρίζο υδρογόνο Η πιο κοινή μορφή παραγωγής υδρογόνου, περιλαμβάνει την αντίδραση φυσικού αερίου με ατμό — γνωστή ως αναμόρφωση μεθανίου με ατμό — αλλά χωρίς να δεσμεύονται οι εκπομπές άνθρακα που προκύπτουν. Το κόστος έχει αυξηθεί φέτος μετά τις διαταραχές που παρουσιάζονται στην παροχή φυσικού αερίου παγκοσμίως.

Καφέ υδρογόνο Ο φθηνότερος τρόπος παραγωγής υδρογόνου αλλά και ο πιο επιζήμιος για το περιβάλλον λόγω της χρήσης θερμικού άνθρακα στη διαδικασία παραγωγής.

Ροζ/μωβ υδρογόνο Κατασκευάζεται με χρήση πυρηνικής ενέργειας για την τροφοδοσία της ηλεκτρόλυσης.

Τυρκουάζ υδρογόνο Χρησιμοποιεί μια διαδικασία που ονομάζεται πυρόλυση μεθανίου για την παραγωγή υδρογόνου και στερεού άνθρακα. Δεν έχει δοκιμαστεί σε μεγάλη κλίμακα. Υπάρχουν ανησυχίες σχετικά με τη διαρροή μεθανίου.

Κίτρινο υδρογόνο Κατασκευασμένο από μείγμα ανανεώσιμων πηγών ενέργειας και ορυκτών καυσίμων.