Σημαντικά Σημεία Η1 2024

Σταθερά σε τροχιά ανάπτυξης και διεθνοποίησης βρίσκεται η METLEN Energy & Metals, παρά τις πολλαπλές προκλήσεις που απορρέουν από ένα περιβάλλον υψηλών επιτοκίων και έντονης γεωπολιτικής αστάθειας.

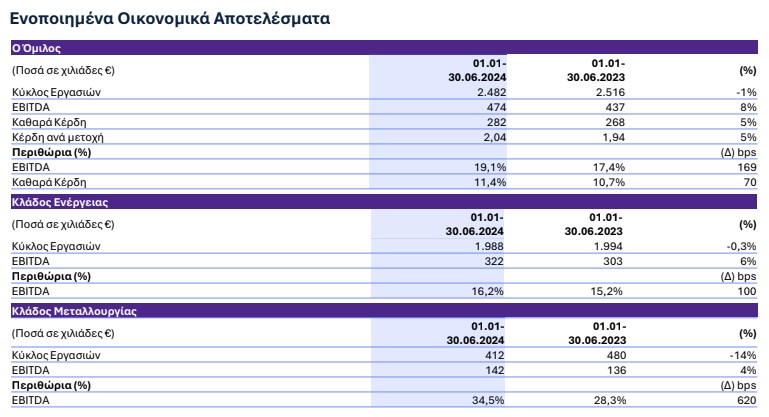

• Ενοποιημένος κύκλος εργασιών €2.482 εκ., μειωμένος κατά περίπου 1% σε σχέση με το πρώτο εξάμηνο 2023, παρά τη σημαντική μείωση των τιμών ηλεκτρικής ενέργειας και φυσικού αερίου.

• EBITDA Ομίλου €474 εκ., αυξημένο κατά 8% σε σχέση με την αντίστοιχη περυσινή περίοδο.

• Περιθώριο EBITDA 19,1%, ενισχυμένο κατά περίπου 169 μονάδες βάσης, ως αποτέλεσμα της μεγαλύτερης συνεισφοράς στο μείγμα της κερδοφορίας της Εταιρείας, Τομέων με ιδιαίτερα ποιοτικά χαρακτηριστικά όπως είναι οι ΑΠΕ, η Μεταλλουργία και το ελληνικό Utility.

• Ιστορικό υψηλό κερδοφορίας Α΄ εξαμήνου, με οδηγό τον Κλάδο Ενέργειας. Ενοποιημένα κέρδη μετά φόρων και δικαιωμάτων μειοψηφίας €282 εκ., αυξημένα κατά 5% έναντι του Η1 2023.

• Καθαρός δανεισμός σε προσαρμοσμένη βάση: €1.774 εκ. (εξαιρείται ο δανεισμός άνευ αναγωγής).

• Προσαρμοσμένο Net Debt / EBITDA 1,76x, επίπεδο εφάμιλλο ή/και καλύτερο εταιριών εντός της επενδυτικής βαθμίδας.

Ενέργεια

• Κύκλος εργασιών €1.988 εκ., μειωμένος κατά μόλις κατά 0,3%, παρά την σημαντική αποκλιμάκωση των τιμών ενέργειας.

• EBITDA €322 εκ., αυξημένο κατά 6% σε σχέση με το πρώτο εξάμηνο 2023.

• Περιθώριο EBITDA 16,2%, ενισχυμένο κατά 200 μονάδες βάσης.

• Ειδική μνεία στην M Renewables (ΑΠΕ Ελλάδας και εξωτερικού), η οποία συνεισέφερε το 1/3 του EBITDA του Ομίλου, με την κερδοφορία της να αυξημένη σημαντικά σε σχέση με το 1ο εξάμηνο 2023.

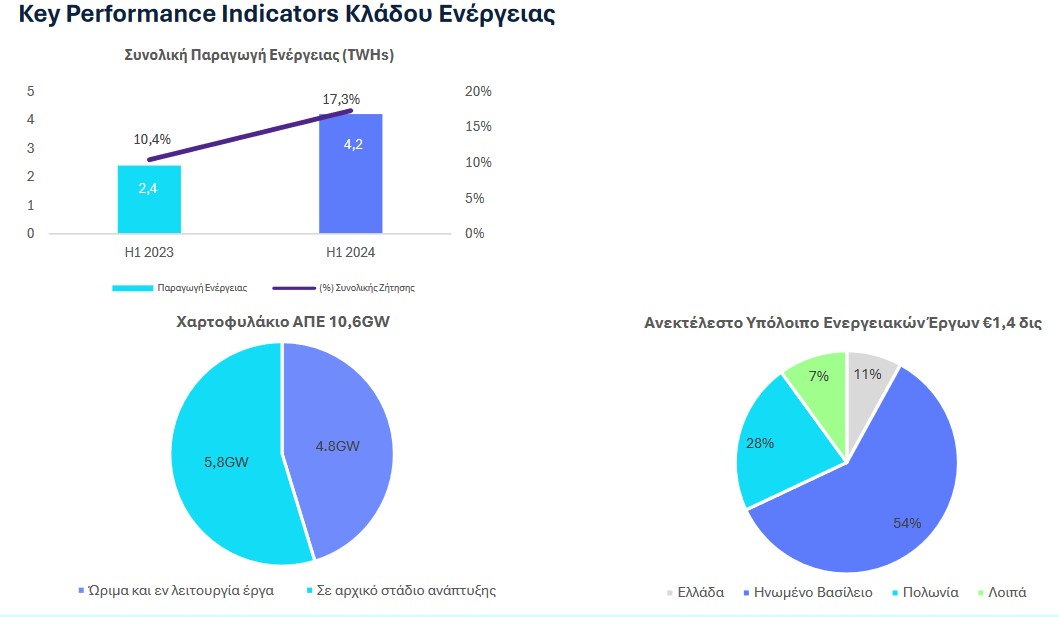

• Συνολικό χαρτοφυλάκιο ΑΠΕ 10,6GW.

• Παραγωγή ενέργειας 4,2TWHs, αυξημένη κατά 73% σε σχέση με το 1ο εξάμηνο 2023, καλύπτοντας το 17,3% της συνολικής ζήτησης της ελληνικής αγοράς (έναντι 10,4% την αντίστοιχη περυσινή περίοδο).

• Σχεδόν διπλασιάστηκε (+81%) η παραγωγή ενέργειας της Εταιρείας από θερμικές μονάδες, με σημαντική συνεισφορά της νέας θερμικής μονάδας H-CLASS 826WW.

• Σημαντική ενδυνάμωση του ελληνικού Utility, το οποίο, σε επίπεδο μεριδίου αγοράς, προσέγγισε στο τέλος του Α΄ εξαμήνου 2024 το 16,7% έναντι 12,8% στις 30/06/2023. Εκτέλεση 35 ενεργειακών έργων σε 11 διαφορετικές χώρες.

• Ανεκτέλεστο υπόλοιπο συμβασιοποιημένων και προς συμβασιοποίηση έργων €1,8 δις.

• Συνεχίστηκε με αποτελεσματικότητα το Asset Rotation Plan της Εταιρείας: Συμφωνία στρατηγικής σημασίας με τη ΔΕΗ, για την διάθεση έργων συνολικής ισχύος ~2GW σε Ιταλία, Ρουμανία, Κροατία και Βουλγαρία. Συμφωνία πώλησης φωτοβολταϊκών (Φ/Β) έργων (SPAs) συνολικής ισχύος ~531MW στην Ευρώπη.

• Υπογραφή δύο 10ετών PPAs με την Keppel DC REIT για την παροχή ενέργειας σε δύο εγκαταστάσεις της στο Δουβλίνο, η οποία θα παράγεται από δύο Φ/Β πάρκα στην Ιρλανδία.

• Συμφωνία για την ανάπτυξη και κατασκευή μονάδας CCGT ισχύος 560 MW με την σχετική υποδομή στο εργοστάσιο παραγωγής ηλεκτρικής ενέργειας Adamów στην Πολωνία.

• Ξεκίνησαν οι εργασίες για την κατασκευή της πρώτης υψηλής μεταφορικής ισχύος υποθαλάσσιας διασύνδεσης στο Ηνωμένο Βασίλειο, σύμβαση ύψους £1 δισ., που υλοποιεί η M Power Projects σε κοινοπραξία με την GE Vernova.

Μεταλλουργία

• Κύκλος εργασιών €412 εκ., μειωμένος κατά 14% σε σχέση με το Α΄ εξάμηνο 2023.

• EBITDA €142 εκ., αυξημένα κατά 4% σε σχέση με το αντίστοιχο περυσινό διάστημα.

• Περιθώριο EBITDA 34.5%, ενισχυμένο κατά 620 μονάδες βάσης.

• Σε ιστορικά υψηλά επίπεδα η κερδοφορία του κλάδου κατά το Α΄ εξάμηνο 2024, ως αποτέλεσμα της αύξησης των premia του αλουμινίου και της τιμής του API της αλουμίνας καθώς και της έγκαιρης ανάληψης δράσεων από τη Διοίκηση αναφορικά με την κατοχύρωση ευνοϊκών τιμών LME και τον αυστηρό έλεγχο του κόστους.

• Παραγωγή αλουμίνας 431 χιλ. τόνοι (+0,5% vs Η1 2023).

• Παραγωγή αλουμινίου 120 χιλ. τόνοι (-0,5% vs Q1 2023), με το ανακυκλωμένο αλουμίνιο να αποτελεί 24% της συνολικής παραγωγής.

Υποδομές & Παραχωρήσεις

• EBITDA €12,2 εκ. από €7 εκ. ένα χρόνο πριν, με την προοπτική σημαντικής αύξησης κατά το 2ο εξάμηνο 2024.

• Ανεκτέλεστο υπόλοιπο εκτελούμενων και προς συμβασιοποίηση έργων €1,2 δισ.

• Ιδιαίτερα θετικές οι προοπτικές του Κλάδου, κυρίως για έργα παραχωρήσεων και Συμπράξεων Δημόσιου & Ιδιωτικού Τομέα (ΣΔΙΤ), στα οποία ο Κλάδος Υποδομών (ΜΕΤΚΑ ΑΤΕ και Μ Παραχωρήσεις) φιλοδοξεί να διαδραματίσει πρωταγωνιστικό ρόλο.

Προοπτικές για το σύνολο του 2024

Παρά τις σημαντικές προκλήσεις, η METLEN καταγράφει θετικές προοπτικές για περαιτέρω ενίσχυση των οικονομικών της επιδόσεων στο 2ο εξάμηνο του έτους, βασιζόμενη πρώτιστα στις σημαντικές επενδύσεις που έχουν γίνει το προηγούμενο διάστημα. Συγκεκριμένα:

• Η σταθερά ανοδική πορεία της δραστηριότητας των ΑΠΕ και αποθήκευσης ενέργειας σε παγκόσμια κλίμακα.

• Η περαιτέρω ενίσχυση του ανταγωνιστικού κόστους παραγωγής στη μεταλλουργία που επωφελείται από τις συνέργειες με τον ενεργειακό βραχίονα της METLEN.

• Η αυξημένη παρουσία στην παραγωγή και προμήθεια ηλεκτρικής ενέργειας, όπως αντικατοπτρίζεται και στην αύξηση των μεριδίων αγοράς θέτουν ισχυρές βάσεις για την επίτευξή νέων ιστορικά υψηλών οικονομικών επιδόσεων για τη METLEN στο σύνολο του έτους.