σε ανοδική τροχιά. Αυτό σε μεγάλο βαθμό οφείλεται στις τιμές του φ. αερίου και του ηλεκτρισμού που επιμένουν να κινούνται σε υψηλά σχετικά επίπεδα παρά την σημαντική αποκλιμάκωση τους το α΄ εξάμηνο του έτους.

Ως αποτέλεσμα δυο φαινομενικά ασύνδετων γεωπολιτικών εξελίξεων, δηλ. της σύρραξης στην Ουκρανία και της εμπόλεμης κατάστασης στην Μέση Ανατολή, η Ευρώπη που ενεργειακά εξαρτάται κατά 60% από εισαγωγές, αρκετά σύντομα θα αντιμετωπίσει πρόβλημα. Καθώς όλες οι ενδείξεις οδηγούν στο συμπέρασμα ότι το φθινόπωρο που σύντομα έρχεται θα συνοδευτεί με αισθητές αυξήσεις στις ενεργειακές τιμές, μηδέ του πετρελαίου εξαιρουμένου. Ξεχωρίζουμε το πετρέλαιο γιατί μέχρι πριν μια εβδομάδα οι τιμές του αργού υποχωρούσαν έντονα έχοντας παρασυρθεί από το χρηματιστηριακό sell-off στις 05/08, εν μέσω φόβων για επερχόμενη ύφεση στην Αμερικανική οικονομία και κατ’επέκταση στην παγκόσμια.

Οι φόβοι αυτοί υποχώρησαν και, όπως μας πληροφορεί σε εμπεριστατωμένη ανάλυση του το Economist, παρά την μικρή αύξηση της ανεργίας σε ΗΠΑ και άλλες χώρες του Ο.Ο.Σ.Α, οι λόγοι είναι συγκυριακοί και δεν ενισχύουν το αφήγημα περί επερχόμενης παγκόσμιας οικονομικής ύφεσης. Απεναντίας υπάρχουν σοβαρές ενδείξεις ότι το οικονομικό κλίμα βελτιώνεται με συνεχή μείωση του πληθωρισμού, που κινείται πλέον στο επίπεδο του 2.6% στις περισσότερες χώρες του μπλοκ, και μικρή ανάκαμψη των επενδύσεων και της ανάπτυξης. Σε ότι αφορά τις προοπτικές εξέλιξης των τιμών του αργού, απαλλαγμένοι πλέον από τα σενάρια οικονομικής ύφεσης, αυτές θα επηρεάζονται πλέον από τις δυο παράγοντες: δηλαδή τα θεμελιώδη της αγοράς και τις γεωπολιτικές εξελίξεις.

Σε ό, τι αφορά τα θεμελιώδη της αγοράς, πρόσφατα εξηγήσαμε (εδώ) ότι σε παγκόσμιο επίπεδο, παρά την συνεχιζόμενη άνοδο της ζήτησης, υπάρχει επαρκής προμήθεια ενώ τα αποθέματα αυξάνονται σταθερά. Η χθεσινή ανακοίνωση του ΙΕΑ, εξάλλου, επιβεβαίωσε την ανάλυσή μας ως προς την ζήτηση, που αυξάνεται με ρυθμό 870 χιλιάδων βαρελιών την ημέρα με πρόβλεψη για 103,06 εκατ. βαρέλια την ημέρα συνολική ζήτηση το 2024, δηλ. αυξημένη κατά 1,0 εκατ. βαρ./ημερα σε σύγκριση με το 2023. Σε αντίθεση, ο OPEC, στην αντίστοιχη μηνιαία έκθεση του για τον Αύγουστο, προβλέπει διπλάσιο ποσό αύξησης της ζήτησης στα 2,1 εκατ. βαρ./ημερα το 2024, αρκετά υψηλότερο από το 1,4 εκατ. βαρ./ημερα, που είχε κορυφωθεί λίγο πριν την πανδημία.

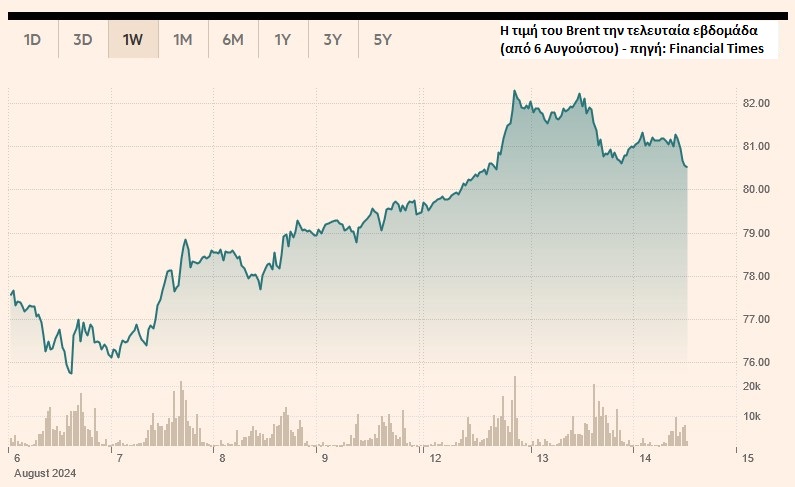

Ως αποτέλεσμα, η συνολική ζήτηση για το 2024 αναμένεται να διαμορφωθεί στα 104,32 εκατ. βαρ./ημερα. Με την παγκόσμια παραγωγή, συμπεριλαμβανομένων και των υγρών καταλοίπων (NGL’s), από OPEC και non-OPEC, να αυξάνεται κατά 1,2 εκατ. βαρ./ημερα, “τρέχει” στα 102,21 εκατ. βαρ./ημέρα. Πράγμα που σημαίνει ότι μαζί με τα αποθέματα υπάρχει άνεση στην εξυπηρέτηση της διεθνούς ζήτησης και, άρα, παρατηρείται σχετική ισορροπία στην εξίσωση προσφοράς-ζήτησης. Αυτή η συνθήκη αντανακλάται εξάλλου στις τιμές με το Brent, το διεθνές benchmark, να διαπραγματεύεται το τελευταίο 24 ώρο στα $80 με $81 το βαρέλι με ελαφρά αυξητικές τάσεις.

Με την Μέση Ανατολή έτοιμη να εκραγεί, καθώς το Ισραήλ από λεπτό σε λεπτό αναμένει “τιμωρητική” επίθεση του Ιράν,σε απάντηση της διπλής δολοφονίας ανώτερων στελεχών της Χαμάς και Χεζμπολάχ, οι τιμές του αργού μόνο ανοδικά πλέον μπορούν να κινηθούν, προεξοφλώντας γεωπολιτική αναταραχή στην ευρύτερη περιοχή. Όπως παρατηρούν διεθνείς αναλυτές, “μπορεί η διεθνής αγορά πετρελαίου να μην αντιμετωπίσει κάποιο πρόβλημα προμήθειας ακόμα και στην περίπτωση έντασης των εχθροπραξιών, όμως ο φόβος για μια πιθανή διακοπή της ροής πετρελαίου και φ. αερίου από τον Αραβικό Κόλπο προς τις διεθνείς αγορές θα εξακολουθήσει να υπάρχει. Και αυτός είναι ο λόγος που θα δούμε να συνεχίζεται η ανοδική τάση στις διεθνείς τιμές όσο παραμένει τεταμένη η κατάσταση στον άξονα Ισραήλ-Ιράν”.

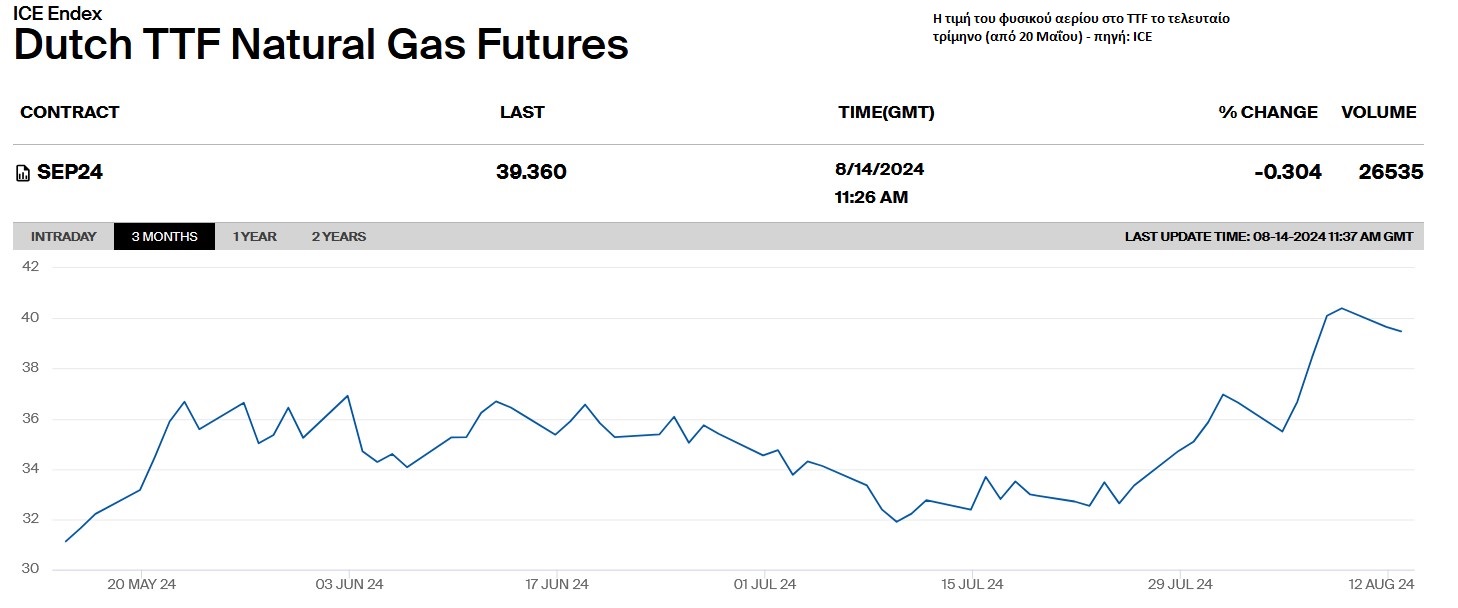

Εν τω μεταξύ, δεν έχουν εκλείψει οι φόβοι για νέες ανατιμήσεις στις ευρωπαϊκές τιμές φ. αερίου με το μηνιαίο συμβόλαιο στο Ολλανδικό TTF, το ευρωπαϊκό benchmark, να διαπραγματεύεται μεταξύ €39,50 και €40,50 ανα μεγαβατώρα το τελευταίο 24ωρο, δηλαδή 35% πάνω από τις τιμές πριν 5 εβδομάδες. Σύμφωνα με παράγοντες της ευρωπαϊκής ενεργειακή αγοράς, η εκτίμηση είναι ότι οι τιμές δεν πρόκειται να υποχωρήσουν εύκολα όσο ο Ουκρανικός στρατός παραμένει στην επαρχία του Κούρσκ, όπου έχει καταλάβει μια σημαντική έκταση ελέγχοντας το στρατηγικό πέρασμα αγωγών αερίου από την Ρωσία, μέσω Ουκρανίας, προς την υπόλοιπη Ευρώπη.

Καταληκτικά, οφείλουμε να σημειώσουμε ότι, για μια ακόμα φορά σε διάστημα λιγότερο των τριών ετών, ευρισκόμαστε εκ νέου μπροστά σε ένα δύσκολο ενεργειακό σταυροδρόμι. Από την μια πλευρά, αντιμετωπίζουμε πιέσεις στις τιμές του πετρελαίου, ως αποτέλεσμα της έκρυθμης κατάστασης στην Μέση Ανατολή, και, από την άλλη, οι συνεχιζόμενες για τρίτη συνεχή χρόνια εχθροπραξίες Ρωσίας και Ουκρανίας, απειλούν για μια ακόμα φορά την ομαλή τροφοδοσία με αέριο πολλών ευρωπαικών χωρών (εδώ).

Αποτέλεσμα των ανωτέρω είναι να οδηγηθούμε πολύ σύντομα σε ανατιμήσεις όχι μόνο στο αέριο - κάτι που πρέπει να θεωρείται δεδομένο - αλλά και στον ηλεκτρισμό και, πολύ πιθανόν, και στο πετρέλαιο. Ο πολύ ατυχής συνδυασμός των ανωτέρω αργά ή γρήγορα θα σημάνει ανατιμήσεις σε πληθώρα προϊόντων και υπηρεσιών, θέτοντας τέρμα στην προσπάθεια αποκλιμάκωσης του πληθωρισμού σε ευρωπαϊκό επίπεδο. Ως εκ τούτου, μια νέα περίοδος στασιμοπληθωρισμού πρέπει να αναμένεται, όπου η Ελλάδα πρόκειται να πληγεί περισσότερο από άλλες χώρες, αφού εξαρτάται κατά 80% περίπου από εισαγωγές ενέργειας κάθε είδους. Εκτός, βέβαια, εάν υπάρξει ειρήνευση ταυτόχρονα και στα δυο πολεμικά μέτωπα, κάτι μάλλον απίθανο να συμβεί σε αυτό το στάδιο.