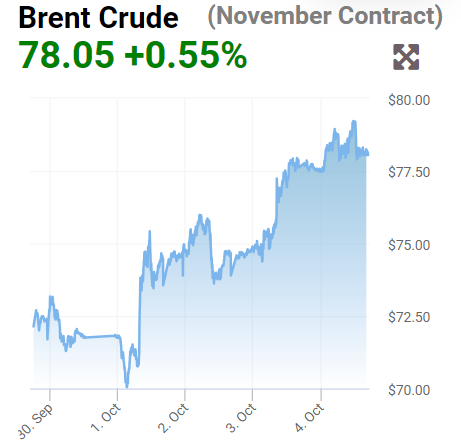

Είναι χαρακτηριστικό το γεγονός ότι παρά το “spike” των τελευταίων 24ώρων ύστερα από την βαλλιστική επίθεση του Ιράν κατά του Ισραήλ, τόσο οι τιμές των προθεσμιακών συμβολαίων του Brent του διεθνούς benchmark, για παραδόσεις Νοεμβρίου, όσο και του αμερικανικού αργού (WTI), δεν έχουν «ξεφύγει». Στις 18:00 της Κυριακής, η τιμή του Brent διαπραγματευόταν, ενδοσυνεδριακά, στα 78,05 δολάρια ανά βαρέλι (+0,56%), της δε αμερικανικής ποικιλίας, WTI, στο ύψος των 74,38 δολαρίων ανά βαρέλι (0,91%). Aπό δε την έναρξη των πρωϊνών συναλλαγών, σήμερα Δευτέρα, ενώ παρατηρήθηκε, αρχικά, ελαφρά διολίσθηση των τιμών στη ζώνη διακύμανσης πέριξ των 77,70 δολαρίων ανά βαρέλι για το Brent και των 74,15 δολαρίων ανά βαρέλι για το WTI, αργότερα, η εικόνα άλλαξε άρδην με τις τιμές να κινούνται εγγύς των 79 και 75,5 δολαρίων ανά βαρέλι, αντίστοιχα.

Σημειώνουμε ότι οι τιμές των futures του Brent, την πρώτη Οκτωβρίου, ήτοι, την ημέρα που εκδηλώθηκε η ιρανική επίθεση κατά στόχων του εβραϊκού κράτους, είχαν διαμορφωθεί στα 70,05 δολάρια ανά βαρέλι, δηλαδή, έχει ενισχυθεί κατά 8 δολάρια ανά βαρέλι που είναι μεν μια σοβαρή ανατίμηση, αλλά όχι σε επίπεδο που να προκαλεί συναγερμό, καθώς αυτή η άνοδος των διεθνών τιμών του ορυκτού, δεν έχει τη δυναμική για να προκαλέσει περισσότερα προβλήματα.

(Διακύμανση τιμών Brent από 1ης Οκτωβρίου 2024. Πηγή: oilprice.com)

Πιθανώς, η ανησυχία που εκδηλώνεται σε όλα τα επίπεδα, να έχει τις ρίζες της στην υπερευαισθησία αγοράς και καταναλωτών, στον απόηχο των σοβαρών συνεπειών της ενεργειακής κρίσης, που διήρκεσε επί διετία. Ασφαλώς όμως και στο ενδεχόμενο τα αντίποινα του Ισραήλ να στοχεύσουν στην πετρελαϊκή βιομηχανία της Τεχεράνης. Όμως θα πρέπει να λάβουμε υπόψη ότι η συμμετοχή του Ιράν στην παγκόσμια παραγωγή πετρελαίου δεν ξεπερνά τα περίπου 3-3,5 εκατ. βαρέλια ημερησίως, επί συνόλου 100 εκατ. βαρελιών που «πέφτουν» στην αγορά, (ποσοστό -4%), ήτοι, βρίσκεται πιο χαμηλά από άλλες πετρελαιοπαραγωγούς χώρες, όπως η Κίνα, η Βραζιλία και ο Καναδάς. Από την παραγόμενη ποσότητα, το Ιράν εξάγει περί το 1,5 εκατ. βαρέλια ημερησίως. Σημειώνουμε ότι η ημερήσια παραγωγή αργού των ΗΠΑ κυμαίνεται μεταξύ 13-14 εκατ. βαρέλια, 9 εκατ. βαρέλια παράγει η Σαουδική Αραβία και άλλα περίπου 10 εκατ. η Ρωσία.

Για να συνοψίσουμε, ακόμη και σε περίπτωση που καταστραφούν οι ενεργειακές υποδομές του Ιράν, αρκεί μια «ένεση» παραγωγής από την Σαουδική Αραβία, καθώς τους τελευταίους 18 μήνες έχει περικόψει, εθελοντικά, περί τα 2 εκατ. βαρέλια ημερησίως που σημαίνει ότι ανά πάσα ώρα και στιγμή είναι σε θέση να ξεπεράσει τα 10, πιθανώς και τα 11 εκατ. βαρέλια, εφόσον προκύψει η ανάγκη (σημειώνουμε τις πρόσφατες δηλώσεις του Υπουργού Πετρελαίου, μπιν Σαλμάν. Δείτε σχετικό άρθρο στο energia.gr εδώ)

Όσον αφορά στις επιπτώσεις αυτής της αύξησης στις τιμές των υγρών καυσίμων στη χώρα μας, η μέση τιμή της αμόλυβδης βενζίνης των 95 οκτανίων στην ελληνική αντλία, την περασμένη Πέμπτη, 3 Οκτωβρίου, είχε διαμορφωθεί στο 1,702 ευρώ ανά λίτρο, στα πρατήρια της Νομαρχίας Αθηνών, ενώ παρέμενε κάτω από το φράγμα των 2 ευρώ στην πιο ακριβή περιοχή, των Δωδεκανήσων.

Τρείς ημέρες αργότερα, χθες Κυριακή και σήμερα Δευτέρα, 7 Οκτωβρίου, η τιμή διαμορφώνεται στο 1,711 ευρώ ανά λίτρο που κάθε άλλο παρά «πανικό» των stakeholders στην εγχώρια αγορά υγρών καυσίμων υποδηλώνει.

Ασφαλώς, σε αυτή την αμελητέα –έστω σε επίπεδο ελληνικής πραγματικότητας- αύξηση των τιμών των υγρών καυσίμων, δεν έχει συμβάλει στο βαθμό που αναμένει ο καταναλωτής, η άνοδος των τιμών του πετρελαίου. Όπως γνωρίζουμε, στη διαμόρφωση των τιμών των διυλισμένων προϊόντων παίζουν ρόλο και άλλοι παράγοντες, όπως μεταξύ άλλων, το capacity των διυλιστηρίων και από πού και ποια ποιότητα πετρελαίου προμηθεύονται.

Η επίπτωση της κρίσης στην ελληνική αγορά ηλεκτρικής ενέργειας

Tην περασμένη Πέμπτη, 4/10 η Τιμή Εκκαθάρισης Αγοράς της Αγοράς Επόμενης Ημέρας στον ηλεκτρισμό ήταν 89,31 ευρώ/MWh, την ακριβώς επόμενη ημέρα, Παρασκευή, 5/10 διαμορφώθηκε στα 89,97 ευρώ/MWh, ενώ το Σάββατο "κλείδωσε" στα 90 ευρώ/KWh. Δηλαδή, παρέμεινε πρακτικά αμετάβλητη, που δείχνει μια αξιοσημείωτη σταθεροποίηση, ύστερα από τις ακραίες διακυμάνσεις των αρκετών περασμένων εβδομάδων –για συγκυριακούς και εξωγενείς λόγους, όπως επέμενε η ελληνική κυβέρνηση, με τους οποίους δεν συμφώνησε η Ευρωπαϊκή Επιτροπή!

Eπί της ουσίας, η σταθεροποίηση σε σχετικά ήπια επίπεδα τιμών χονδρικής υποδηλώνει την άνοδο της συμμετοχής ΑΠΕ και νερών στο μείγμα ηλεκτροπαραγωγής χάρη στις ευνοϊκές καιρικές συνθήκες που απέτρεψαν την καταφυγή στο ακριβότερο φυσικό αέριο. Στην αποκλιμάκωση συμβάλει όμως και η μείωση της ζήτησης σε σύγκριση με τα επίπεδα που κατέγραφε τους θερινούς μήνες.

Ασφαλώς, οι συγκυρίες δεν αποτελούν κριτήριο για τη μεσοπρόθεσμη διακύμανση της χρηματιστηριακής τιμής του ηλεκτρισμού, ιδίως σε μια μικρή και σε κάθε περίπτωση ανώριμη αγορά, όπως η ελληνική, η οποία υιοθέτησε το target model μόλις στο τέλος του 2020 και στην οποία οι συμμετέχοντες σε αυτή, παραγωγοί, πάροχοι και βιομηχανίες, διστάζουν να συνάψουν μακροπρόθεσμα συμβόλαια προμήθειας (PPA’s) και να προβαίνουν σε αντιστάθμιση που μειώνει μεν το ρίσκο της μεταβλητότητας των τιμών, όμως εμπεριέχει κόστος για τους «παίκτες» της αγοράς.

Νο Batteries, No (green) Party!

Όσον αφορά, τέλος, στο εάν όλα τα προβλήματα στην αγορά ηλεκτρικής ενέργειας που προαναφέραμε, θα μπορούσαν να εξαλειφθούν μόνο με την μαζικότερη διείσδυση των ΑΠΕ και εάν αυτή η «εισβολή» θα ήταν αρκετή για να εξοβελίσει το φυσικό αέριο από το μείγμα καυσίμου, η απάντηση του energia.gr είναι ένα ξεκάθαρα αρνητική.

Και τούτο επειδή όταν μια χώρα (και όχι μόνον η Ελλάδα) διαθέτει μερίδιο ανανεώσιμων της τάξης του +40%, και αποθήκευσης 0%, δεν είναι δυνατό να αντικαταστήσει στο μείγμα της το φυσικό αέριο. Για να αντιληφθούμε τί συμβαίνει στην πραγματικότητα, στην Ευρώπη, η εγκατεστημένη ισχύς σε μπαταρίες ανέρχεται σε μόλις το 1% της εγκατεστημένης ισχύος σε παραγωγή!

Σημειώνουμε ότι τόσο το φυσικό αέριο όσο και τα πυρηνικά εργοστάσια –για τις χώρες που τα διαθέτουν- θεωρούνται καίριας σημασίας για την κάλυψη των αναγκαίων φορτίων βάσης –όταν οι ΑΠΕ δεν θα επαρκούν να το κάνουν.

Καθώς η τεχνολογία των μπαταριών παραμένει ένα εξαιρετικά δαπανηρό «χόμπι», μπροστά μας ανοίγεται ένα χρονικό τοπίο που μετριέται σε δεκαετίες, έως ότου γίνει πράξη το οραματικό σχέδιο του net zero!