Ευρωπαϊκή Ένωση και ΗΠΑ κινδυνεύουν να αποτύχουν στους στόχους τους για το υδρογόνο, καθώς η αγορά του εναλλακτικού καυσίμου βιώνει μία πολύμηνη ύφεση.

Σύμφωνα με τους αναλυτές, οι βασικοί λόγοι της κρίσης είναι η χαμηλή ζήτηση και οι περίπλοκοι κανονισμοί, δύο χαρακτηριστικά που καθιστούν τις επενδύσεις μη ελκυστικές. Ως εκ τούτου, αρκετά σχεδιαζόμενα έργα σε Ευρώπη και ΗΠΑ έχουν μπει “στον πάγο”, ενώ οι μετοχές των επιχειρήσεων που δραστηριοποιούνται στον κλάδο χάνουν καθημερινά την αξία τους.

Στην Ευρώπη, η Repsol ανακοίνωσε πρόσφατα το πάγωμα όλων των έργων πράσινου υδρογόνου που σχεδίαζε στην Ισπανία, ενώ η Shell ακύρωσε ένα έργο μπλε υδρογόνου στη Νορβηγία. Αντίστοιχα στις ΗΠΑ, η Plug Power σταμάτησε το έργο υδρογόνου που κατασκεύαζε στη Νέα Υόρκη, το οποίο θα ήταν το μεγαλύτερο στη χώρα. Η αμερικανική Hy Stor ακύρωσε ένα άλλο έργο υδρογόνου με τη νορβηγική Nel, το οποίο θα λειτουργούσε στην πολιτεία Μισισίπι. Άλλοι κατασκευαστές, όπως η Marathon Petroleum, η Fortescue, και η CNX επανεξετάζουν ή ακυρώνουν εντελώς τα σχέδιά τους για συμμετοχή σε ομοσπονδιακά προγράμματα ανάπτυξης υδρογόνου.

Αναμενόμενα, οι μετοχές των εταιρειών του κλάδου έχουν πληγεί. Επιχειρήσεις όπως οι Plug Power, Ballard Power Systems, και Green Hydrogen έχουν χάσει το μισό της αξίας τους από τις αρχές του έτους, ενώ οι Nel, Bloom Energy, και ITM Power έχουν χάσει το ένα τρίτο. Ευρύτερα, ο δείκτης S&P Kensho Global Hydrogen Economy Index που παρακολουθεί τις εταιρείες υδρογόνου, έχει πέσει στα επίπεδα του 2020, με τα κέρδη που είχαν καταγραφεί τα προηγούμενα χρόνια να έχουν εξαϋλωθεί.

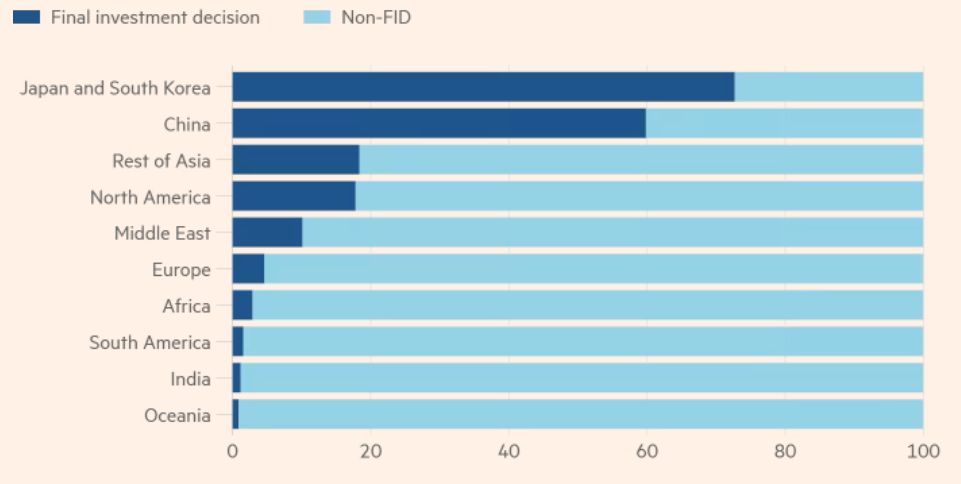

Συνολικά, μόλις το 5% των σχεδιαζόμενων έργων στην Ευρώπη και το 18% στις ΗΠΑ έχουν προχωρήσει στη φάση της τελικής επενδυτικής απόφασης. Η εικόνα αυτή είναι εντελώς διαφορετική από την παγκόσμια αγορά, με τα ασιατικά κράτη να προηγούνται με αρκετά μεγάλη απόσταση έναντι των δυτικών. Στη Μέση Ανατολή, οι κρατικές επιχειρήσεις ορυκτών καυσίμων Saudi Aramco της Σαουδικής Αραβίας και ADNOC των Ηνωμένων Αραβικών Εμιράτων επενδύουν δυναμικά στο καύσιμο. Αυτό το χάσμα παραπέμπει σε ορισμένες κρίσιμες διαφορές μεταξύ των ασιατικών και των δυτικών αγορών.

Οι επενδύσεις σε υδρογόνο που έχουν φτάσει στο τελικό στάδιο απόφασης. Πηγή: Financial Times.

Μολονότι οι αγορές σε Ευρώπη και ΗΠΑ παρουσιάζουν αποκλίσεις, οι δυσκολίες φαίνονται να ξεκινούν από παρόμοια προβλήματα. Για παράδειγμα, ο νομικός ορισμός του «πράσινου» υδρογόνου, δηλαδή εκείνου που παράγεται από ΑΠΕ, αποτελεί ένα μείζον ζήτημα για τις Βρυξέλλες και την Ουάσιγκτον, καθώς αρκετοί επενδυτές δηλώνουν πως οι ισχύοντες κανονισμοί είναι ιδιαίτερα αυστηροί. Από την άλλη πλευρά, οι κανονισμοί αυτοί επηρεάζουν και τη διαθεσιμότητα της χρηματοδότησης, δεδομένου ότι τα έργα που λαμβάνουν δάνεια ή επιδοτήσεις οφείλουν να πληρούν συγκεκριμένες προϋποθέσεις. Παράλληλα, η ζήτηση για το υδρογόνο παραμένει χαμηλή και στις δύο όχθες του Ατλαντικού, με τους επενδυτές να δείχνουν μεγαλύτερο ενδιαφέρον στην πυρηνική ενέργεια. Ως εκ τούτου, αρκετά στελέχη ενεργειακών επιχειρήσεων δηλώνουν πως στην πραγματικότητα, δεν υπάρχει αγορά υδρογόνου επί του παρόντος.

Η κατάσταση αυτή έχει εγείρει ερωτήματα για την επιτυχία των στόχων της ΕΕ και των ΗΠΑ όσον αφορά το υδρογόνο. Πρόσφατα, το Ευρωπαϊκό Ελεγκτικό Συνέδριο είχε προειδοποιήσει την ευρωπαϊκή ηγεσία πως ο στόχος για παραγωγή 10 εκατομμυρίων τόνων υδρογόνου μέχρι το 2030 είναι μη ρεαλιστικός. Λίγο αργότερα, η McKinsey υποβάθμιζε τις εκτιμήσεις της για την αμερικανική παραγωγή του καυσίμου κατά 70%, δηλώνοντας πως ούτε οι ΗΠΑ θα φτάσουν τον στόχο των 10 εκατομμυρίων τόνων καθαρού υδρογόνου. Με το υδρογόνο να αποτελεί έναν από τους βασικούς πυλώνες των κλιματικών σχεδίων σε ΕΕ και ΗΠΑ, το μέλλον των κλιματικών στόχων, αλλά και της αγοράς υδρογόνου, παραμένει αβέβαιο.