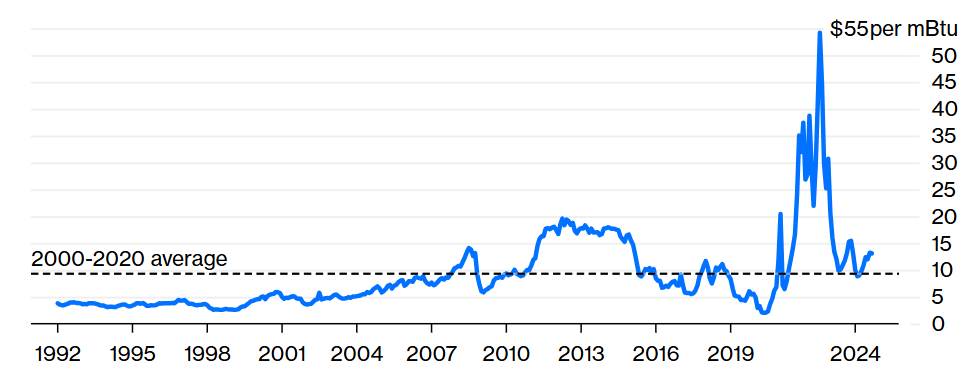

οι τιμές του LNG θα διατηρηθούν στα υψηλά επίπεδα μέχρι το 2027— περίπου στα 13 δολάρια/MBtu σήμερα έναντι 9 δολαρίων/MBtu το 2019. Ο βασικός λόγος της σημερινής κατάστασης είναι η μειωμένη διαθεσιμότητα, όχι επειδή έχει περιοριστεί η παραγωγή του πρωτογενούς καυσίμου, αλλά επειδή οι υφιστάμενες μονάδες υγραεριοποίησης είναι πολύ λίγες και πολύ μακριά από τους τελικούς αγοραστές. Παράλληλα, η αυξανόμενη ζήτηση λόγω της χρήσης του φυσικού αερίου ως «μεταβατικό καύσιμο» σημαίνει πως οι μεγάλες αγορές όπως η Ευρωπαϊκή Ένωση, η Κίνα, και η Ιαπωνία ανταγωνίζονται για τα φορτία ανεβάζοντας τις τιμές.

Η εξέλιξη των τιμών του LNG. Πηγή: Bloomberg.

Το βασικό πρόβλημα των υποδομών επεξεργασίας φυσικού αερίου, οι οποίες είναι τεχνικά περίπλοκες και επενδυτικά κοστοβόρες, είναι οι συνεχείς καθυστερήσεις. Παρόλο που δεν υπάρχει ένας μόνο λόγος καθυστερήσεων— μπορεί να αφορά από προβλήματα στη διαδικασία αδειοδότησης μέχρι προβλήματα στις υλικοτεχνικές λειτουργίες— οι καθυστερήσεις στην παράδοση έργων φαίνονται να αποτελούν το βασικό χαρακτηριστικό του κλάδου. Δύο μονάδες στο Τέξας, το Corpus Christie 3 της Cheniere Energy και το Golden Pass LNG της Exxon και της QatarEnergy, έχουν ήδη καθυστερήσει και με βάση τα αισιόδοξα σενάρια θα λειτουργούν πλήρως εντός του 2025.

Ακόμα και αν ορισμένες νέες μονάδες υγραεριοποίησης τεθούν σε λειτουργεία μέσα στους επόμενους μήνες, οι αναλυτές προβλέπουν πως η διαθεσιμότητα LNG θα παραμείνει υπό πίεση γενικά. Η εκτίμηση αυτή είναι σαφώς θετική για εκείνους που πουλούν το καύσιμο, καθώς μία εξομάλυνση της αγοράς ανάλογη με εκείνη του πετρελαίου θα έριχνε τις τιμές. Εξάλλου, πολλές από τις μεγάλες επιχειρήσεις που δραστηριοποιούνται στην εμπορία πετρελαίου έχουν εισέλθει και στην εμπορία φυσικού αερίου. Και σίγουρα έχουν διδαχθεί το μάθημα της αγοράς του μαύρου χρυσού τους τελευταίους μήνες.

Μέχρι στιγμής, η αγορά του φυσικού αερίου δεν έχει βιώσει αντίστοιχη καρτελοποίηση με εκείνη του πετρελαίου. Αλλά ακόμα και ο πάλαι ποτέ πανίσχυρος ΟΠΕΚ+ δυσκολεύεται σήμερα να διαχειριστεί την πραγματικότητα της πετρελαϊκής αγοράς, έχοντας να αντιμετωπίσει τη μειωμένη ζήτηση παγκοσμίως και την μεγάλη προσφορά από μη κράτη-μέλη, όπως οι ΗΠΑ. Με την Ουάσιγκτον να συνιστά τον μεγαλύτερο εξαγωγέα ΥΦΑ και συμμαχικές χώρες όπως η Αυστραλία και (μεσοπρόθεσμα) ο Καναδάς να προσφέρουν σταθερές τιμές, οι οπορτουνιστές του LNG δύσκολα θα προκαλέσουν σκαμπανεβάσματα στις διεθνείς αγορές. Οι καταναλωτές φυσικού αερίου, λοιπόν, δεν μπορούν παρά να περιμένουν.