Και ναι μεν μετά τη μείωση των Ρωσικών εισαγωγών αερίου (2022) δεν παρατηρήθηκαν σημαντικές ελλείψεις στην Ευρώπη, όμως οι τιμές εκτινάχθηκαν σε δυσθεώρητα ύψη.

Προκειμένου να αποφευχθούν ελλείψεις και βάσει Οδηγιών της ΕΕ οι υπόγειες δεξαμενές αερίου σε όλες τις χώρες της Ευρώπης είναι γεμάτες ήδη από τα τέλη Σεπτεμβρίου με πληρότητα άνω του 90% - με θλιβερή εξαίρεση την Ελλάδα που δεν διαθέτει ούτε μια υπόγεια δεξαμενή χάρη στην ολιγωρία των κυβερνήσεων των τελευταίων 25 ετών και είναι υποχρεωμένη να κρατά ποσότητες στις υπόγειες δεξαμενές της Βουλγαρίας στο Chiren- ενώ οι περισσότερες χώρες έχουν εξασφαλίσει μακροπρόθεσμα συμβόλαια για παραδώσεις αερίου μέσω αγωγών από την Νορβηγία και το Αζερμπαϊτζάν (που σταδιακά καταλαμβάνουν την θέση της Ρωσίας αλλά με πολύ μικρότερο δυναμικό) Επιπλέον, και για να καλυφθεί το κενό πολλές Ευρωπαϊκές χώρες έχουν συνάψει μακροχρόνια συμβόλαια με παραγωγούς LNG, κυρίως με το Κατάρ και τις ΗΠΑ.

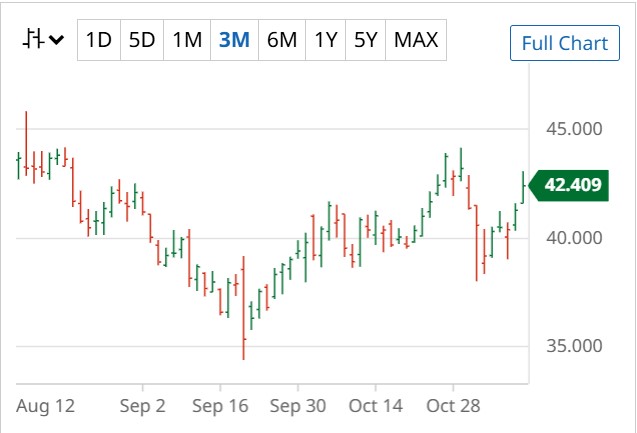

Ωστόσο επικρατεί ανησυχία μεταξύ αναλυτών και διαπραγματευτών συμβολαίων αερίου για το τι επιφυλάσσει ο χειμώνας στη Γηραιά Ήπειρο. Ισως αυτή την φορά τα πράγματα να μη είναι τόσο εύκολα όσο με τις δύο προηγούμενες χρονιές. Όπως επισημαίνουν η ευρωπαϊκή αγορά φ. αερίου εξαρτάται πολύ περισσότερο από την ευμετάβλητη διεθνή αγορά ενέργειας, στην οποία μπορούν να παρουσιαστούν προβλήματα ανά πάσα στιγμή. Επιπλέον, η Ευρώπη θα πρέπει να ανταγωνιστεί την Ασία για να εξασφαλίσει προμήθειες υγροποιημένου φ. αερίου (LNG) και άρα να καταβάλει υψηλότερες τιμές για να τις διεκδικήσει. Οι ανησυχίες αυτές ήδη προ εξοφλούνται στην ευρωπαϊκή αγορά όπου η τιμή του μηνιαίου συμβολαίου στο TTF της Ολλανδίας, που αποτελεί το ευρωπαϊκό benchmark, κυμαίνεται μεταξύ € 40 και € 44 την μεγαβατώρα από αρχές Οκτωβρίου έως σήμερα, σημαντικά υψηλότερη από την αντίστοιχη περίοδο πέρυσι.

Η κατάσταση στην Ευρωπαϊκή αγορά φ.αερίου πρόκειται να επιδεινωθεί από τις αρχές του 2025 καθότι στο τέλος τους έτους εκπνέει το συμβόλαιο της μεταφοράς ρωσικού αερίου μέσω Ουκρανίας και θα εκλείψει, έτσι, ο ένας από τους δύο διαύλους που εξακολουθούσαν να διοχετεύουν ακόμα ρωσικό αέριο στην Ευρώπη. Ο έτερος αγωγός, που παραμένει ενεργός, είναι ο διερχόμενος μέσω Τουρκίας TurkStream ο οποίος από εδώ και εμπρός πρόκειται να ενισχυθεί περαιτέρω μεταφέροντας μεγαλύτερες ποσότητες προς ευρωπαϊκούς προορισμούς (έχει ετήσια μεταφορική ικανότητα 31.5 bcma) από την οποία προωθεί σχεδόν την μισή ποσότητα προς τις χώρες της ΝΑ Ευρώπης. Χαρακτηριστικά, η Ελλάδα όπου το Ρωσικό αέριο καλύπτει σχεδόν το 65% των αναγκών της, εισάγει περί τα 4.0 bcma μέσω Τουρκίας. Με τον τερματισμό του Ουκρανικού αγωγού της Gazprom θα αυξηθεί η πίεση προς την Τουρκία για αύξηση της χωρητικότητας του ευρωπαϊκού σκέλους του TurkStream.

Εν όψει της ανωτέρω δύσκολης κατάστασης στο μέτωπο της προμήθειας το LNG αναδεικνύεται ως κρίσιμο καύσιμο (swing fuel) για τον ενεργειακό εφοδιασμό της Ευρώπης κατά τους ερχόμενους μήνες. Η κατάσταση επιδεινώνεται περαιτέρω γιατί λόγω μιας σειράς τεχνικών προβλημάτων στους παραγωγούς, κυρίως σε ΗΠΑ και Αυστραλία, η προσφορά LNG θα αυξηθεί μόνο κατά 2.5 εκατ. τόνους το 2024 σε μια παγκόσμια αγορά με ετήσια παραγωγή 474 MPTA και λίγο περισσότερο το 2025. Ενώ οι στόχοι επενδυτών κι εταιρειών κάνουν λόγο για αύξηση 192 MPTA μέχρι το 2028, προκειμένου να ανταποκριθούν στην αυξημένη ζήτηση.

Εν όψει των ανωτέρω εξελίξεων στον τομέα της παραγωγής LNG πολλοί παίκτες της αγοράς αναμένουν σημαντική αύξηση των τιμών LNG κατά τους επόμενους μήνες, πράγμα που μεταφράζεται σε ακριβότερο αέριο για την Ευρώπη- που θα οδηγήσει με μαθηματική ακρίβεια σε υψηλότερες τιμές ηλεκτρισμού. Έτσι, καθώς θα χειροτερεύουν οι καιρικές συνθήκες στην Ευρώπη πρόκειται να ενταθεί ο ανταγωνισμός με την Ασία και οι ευρωπαϊκές εταιρείες ενέργειας θα αναγκαστούν να πληρώσουν premiums προκειμένου να εξασφαλίσουν επαρκείς ποσότητες ιδιαίτερα καθώς η παροχή Ρωσικού αερίου, μέσω αγωγών, θα περιορίζεται.

Όπως μας ανέφεραν έμπειρα στελέχη ευρωπαϊκών εταιρειών αερίου η κατάσταση από πλευράς προμήθειας στην Ευρώπη πρόκειται να χειροτερεύσει τα επόμενα χρόνια καθώς θα εξακολουθήσει να μειώνεται η παραγωγή σε ευρωπαϊκό επίπεδο, η Ρωσία έχοντας εξεύρει εναλλακτικές αγορές θα μειώσει ακόμα περισσότερο τις εξαγωγές της (που θα τις κατευθύνει πλέον μόνο μέσω LNG) ενώ το LNG λόγω αυξημένης παγκόσμιας ζήτησης θα κινείται σε υψηλές τιμές. Για αυτό η μόνη ρεαλιστική προοπτική για μείωση των τιμών αερίου στην Ευρώπη με παράλληλη εξασφάλιση προμήθειας είναι η εγχώρια παραγωγή. Όμως, όπως σημείωναν τα ανωτέρω στελέχη, με την ΕΕ να είναι εγκλωβισμένη στο αφήγημα της πράσινης μετάβασης και το οιονεί απαγορευτικό στις έρευνες και παραγωγή εγχώριου αερίου, η Ευρώπη είναι καταδικασμένη σε υψηλές τιμές ενέργειας και κατά συνέπεια μειωμένη ανταγωνιστικότητα έναντι των ΗΠΑ και της Ασίας.