Αυτά επισημαίνονται στην τελευταία Έκθεση του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για τον μήνα Νοέμβριο, η οποία δημοσιεύτηκε σήμερα (14/11) και αναφέρεται στην παγκόσμια αγορά πετρελαίου.

Οι συμμετέχοντες στην αγορά πετρελαίου εστίασαν εκ νέου την προσοχή τους στα θεμελιώδη μεγέθη, συμπεριλαμβανομένης της αδύναμης πετρελαϊκής ζήτησης της Κίνας, της επανέναρξης της παραγωγής αργού από τη Λιβύη και της προγραμματισμένης μείωσης της παραγωγής του OPEC+, με όλα αυτά να συντελούν σε μια καλά εφοδιασμένη αγορά πετρελαίου το 2025.

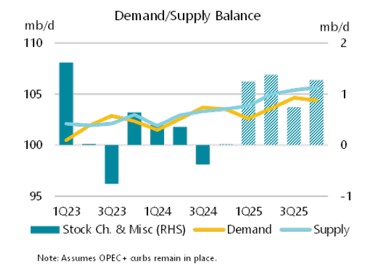

Σύμφωνα με στοιχεία του ΙΕΑ και οδεύοντας στο τέλος του 2024, η παγκόσμια ζήτηση πετρελαίου αναμένεται να αυξηθεί κατά 920 χιλιάδες βαρέλια την ημέρα σε μέσο όρο 102.8 εκατ. βαρελιών την ημέρα το τρέχον έτος, σε σύγκριση με μια ανάπτυξη κοντά στα 2 εκατ. βαρέλια την ημέρα πέρυσι και 1.2 εκατ. βαρέλια την ημέρα ετησίως κατά μέσο όρο την περίοδο 2000-2019. Η αξιοσημείωτη επιβράδυνση της Κίνας οφείλεται στην απότομη πτώση της ζήτησης αργού, με την ανάπτυξή της φέτος να αναμένεται κατά μέσο όρο μόλις στο ένα δέκατο της αύξησης της τάξεως των 1.4 εκατ. βαρελιών την ημέρα το 2023.

Πράγματι, η κινεζική ζήτηση αργού συρρικνώθηκε για έκτο συνεχόμενο μήνα τον Σεπτέμβριο – ανεβάζοντας τον μέσο όρο του γ’ τριμήνου του 2024 σε 270 χιλιάδες βαρέλια την ημέρα κάτω από ένα χρόνο πριν, επισημαίνει ο ΙΕΑ. Αντίθετα, η άνοδος της ζήτησης πετρελαίου στις προηγμένες οικονομίες αντιστράφηκε, αυξανόμενη κατά 230 χιλιάδες βαρέλια την ημέρα σε ετήσια βάση το γ’ τρίμηνο του 2024. Η εκτίμηση του ΙΕΑ για την αύξηση της παγκόσμιας κατανάλωσης πετρελαίου για το 2025 είναι ουσιαστικά αμετάβλητη στα 990 χιλιάδες βαρέλια την ημέρα.

Εν τω μεταξύ, η παγκόσμια προσφορά πετρελαίου αυξάνεται. Μετά τις προεδρικές εκλογές στις αρχές Νοεμβρίου στις ΗΠΑ, ο ΙΕΑ αναμένει ότι οι Ηνωμένες Πολιτείες θα ηγηθούν της αύξησης της προσφοράς αργού εκτός OPEC+ κατά 1.5 εκατ. βαρέλια την ημέρα το 2024 και το 2025, σε συνδυασμό με υψηλότερη παραγωγή από τον Καναδά, τη Γουιάνα και την Αργεντινή. Η Βραζιλία αναμένεται να αποτελέσει σημαντική πηγή ανάπτυξης το επόμενο έτος, με τον μεγαλύτερο παραγωγό αργού της Λατινικής Αμερικής να προβλέπεται να αυξήσει την προσφορά κατά 210 χιλιάδες βαρέλια την ημέρα σε 3.7 εκατ. βαρέλια την ημέρα το 2025, καθώς θα υπάρξουν περισσότερα από 800 χιλιάδες βαρέλια την ημέρα νέας δυναμικότητας. Η συνολική ανάπτυξη από τους πέντε Αμερικανούς παραγωγούς θα υπερκαλύψει την αναμενόμενη αύξηση της πετρελαϊκής ζήτησης το 2024 και το 2025, εκτιμά ο ΙΕΑ.

Σε αυτό το περιβάλλον, η συμμαχία OPEC+ αποφάσισε να αναβάλει την προγραμματισμένη αύξηση της πετρελαϊκής παραγωγής στη συνεδρίασή της στις 3 Νοεμβρίου. Η ομάδα παραγωγών, η οποία είχε σχεδιάσει να αυξήσει σταδιακά την παραγωγή ξεκινώντας με έναν μέτριο ρυθμό στα 180 χιλιάδες βαρέλια την ημέρα τον Δεκέμβριο, ανακοίνωσε ότι θα αρχίσει τώρα να χαλαρώνει τις επιπλέον εθελοντικές περικοπές το νωρίτερο από τον ερχόμενο Ιανουάριο. Ο OPEC+ θα πραγματοποιήσει την διετή υπουργική του σύνοδο την 1η Δεκεμβρίου του 2024, προκειμένου να επανεξετάσει τις προοπτικές της αγοράς και τις πολιτικές παραγωγής για το 2025.

Τα τρέχοντα πετρελαϊκά ισοζύγια του ΙΕΑ υποδηλώνουν ότι ακόμη και αν οι περικοπές του OPEC+ παραμείνουν σε ισχύ, η παγκόσμια προσφορά υπερβαίνει τη ζήτηση κατά περισσότερο από 1 εκατ. βαρέλια την ημέρα το επόμενο έτος. Καθώς οι διαταραχές προσφοράς είναι πανταχού παρούσες, μια «χαλαρότερη» ισορροπία θα παρείχε κάποια σταθερότητα που χρειάζεται τόσο πολύ σε μια αγορά που έχει ανατραπεί από την πανδημία του κορωνοϊού, την πλήρους κλίμακας εισβολή της Ρωσίας στην Ουκρανία και, πιο πρόσφατα, την αυξημένη αναταραχή στη Μέση Ανατολή.