Η στασιμότητα της αγοράς και οι ακόμα πιο δυσοίωνες προβλέψεις έχουν στρέψει αρκετές επιχειρήσεις του κλάδου των υδρογονανθράκων προς μία νέα διέξοδο: τα πετροχημικά.

Οι λόγοι που οι εταιρείες παραγωγής πετρελαίου θα ήταν να διαφοροποιήσουν το χαρτοφυλάκιό τους είναι εμφανείς: Η ενεργειακή κρίση που ακολούθησε την πανδημία φαίνεται να έχει τελειώσει, με τη ζήτηση του πετρελαίου να παραμένει υποτονική, κυρίως λόγω της υψηλής αμερικανικής παραγωγής, η οποία θα μπορούσε να αυξηθεί περαιτέρω αν ο Ντόναλντ Τραμπ πείσει τους μεγαλύτερους χρηματοδότες του, και της χαμηλής κινεζικής κατανάλωσης, η οποία θα μπορούσε να μειωθεί καθώς το Πεκίνο προσανατολίζεται προς το φυσικό αέριο. Παράλληλα, η ενεργειακή μετάβαση κινείται αργά αλλά σταθερά, με το πετρέλαιο να αποτελεί τον μεγαλύτερο ηττημένο καθώς πλήττεται διττά— τόσο ως καύσιμο για την ηλεκτροπαραγωγή, όσο και ως καύσιμο για τις μεταφορές. Μάλιστα, ορισμένοι αναλυτές επιμένουν ότι το 2025 μπορεί να αποδειχθεί ως το έτος κορύφωσης για την κατανάλωση πετρελαίου, κάτι που υποτιμούσε ακόμα περισσότερο τα κέρδη από την εμπορία του.

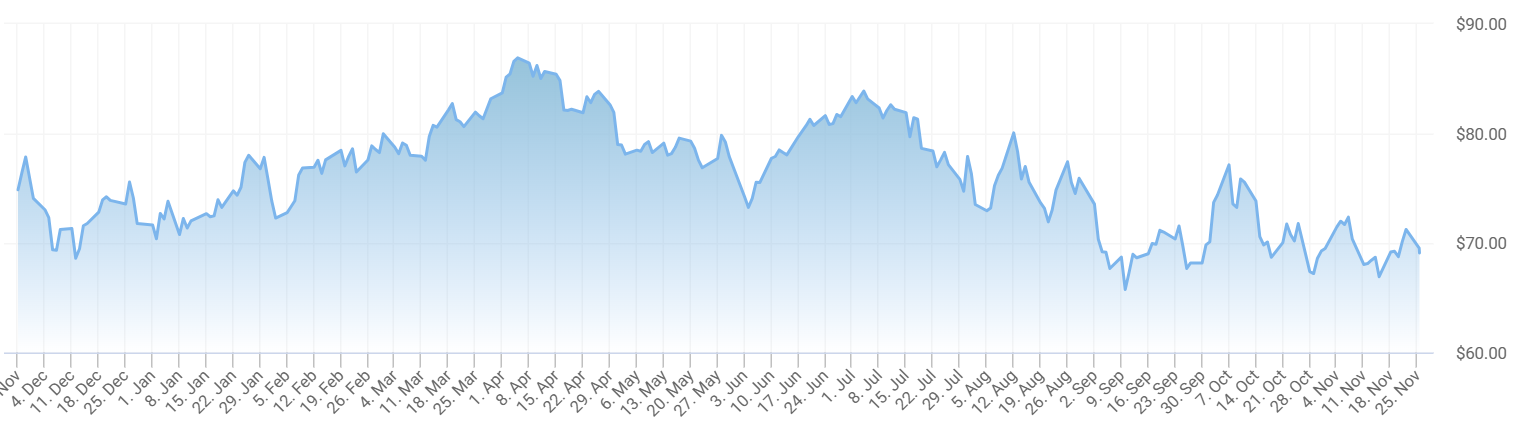

Η εξέλιξη των τιμών του αργού πετρελαίου WTI για το 2024. Πηγή: Oilprice.

Παρά τα λιγότερο ή περισσότερο επιτυχημένα καλέσματα για απανθρακοποίηση, υπάρχει ένας τομέας όπου η πρόοδος είναι εξαιρετικά αργός. Μολονότι αντιμετωπίζει αντίστοιχα προβλήματα όπως η χαμηλή ζήτηση, ο κλάδος των πετροχημικών αναδεικνύεται στο τελευταίο καταφύγιο των πετρελαϊκών κολοσσών. Σύμφωνα με εκτιμήσεις του ΙΕΑ, το 2024 περίπου το 20% της κατανάλωσης πετρελαίου θα αφορά στα πετροχημικά και το 40% για τις επίγειες μεταφορές. Μέχρι το 2050 όμως, το ποσοστό των επίγειων μεταφορών θα μειωθεί στο 35% και των πετροχημικών στο 25%. Αν οι κυβερνήσεις καταφέρουν να υλοποιήσουν το πέρασμα προς τα εναλλακτικά καύσιμα μέσα στις επόμενες δεκαετίες, το ποσοστό για τις μεταφορές θα βαίνει μειούμενο.

Για τα πετροχημικά όμως δεν υπάρχει κάποια αντίστοιχη εναλλακτική επί του παρόντος. Για το 2023, η παραγωγή νέων πλαστικών από υδρογονάνθρακες έφτασε τους 374,2 εκατομμύρια τόνους, από ανακυκλωμένα πλαστικά του 36,5 εκατομμύρια τόνους, και από βιοπλαστικά τους 3 εκατομμύρια τόνους. Τα βιοπλαστικά, τα οποία θεωρούνται λιγότερο ρυπογόνα από τα συμβατικά, δεν έχουν διαμορφώσει ακόμα τις απαραίτητες οικονομίες κλίμακας για να καταστούν μία κερδοφόρα, πόσο δε μάλλον ελκυστικότερη, βιομηχανία από τα πλαστικά ορυκτών καυσίμων. Την ίδια στιγμή, η διεθνής κοινότητα εμφανίζεται πολύ πιο ανέτοιμη να απαγκιστρωθεί από τα πλαστικά, με τις διαπραγματεύσεις υπό την αιγίδα του ΟΗΕ που ξεκίνησαν χθες να χαρακτηρίζονται ως αρκετά δυσχερείς.

Ως εκ τούτου, οι πετρελαϊκοί κολοσσοί προτιμούν να αυξήσουν την έκθεσή τους στον κλάδο των πετροχημικών παρά να επενδύσουν μαζικά στο πετρέλαιο. Για παράδειγμα, η εμιριτιανή ADNOC προχωρά σε εξαγορές σχετικών επιχειρήσεων, με τη γερμανική Covestro για 15 δισεκατομμύρια ευρώ. Αντίστοιχα, η σαουδαραβική Aramco αγοράζει μερίδια σε κινεζικές επιχειρήσεις πετροχημικών, όπως η Rongsheng Petrochemical για 3,4 δις δολάρια και η Hengli Petrochemical για 1,5 δις δολάρια. Βεβαίως, υπάρχουν και οι πιο έμπειροι παίκτες. Για παράδειγμα, τα πετροχημικά αποτελούν τη μεγαλύτερη πηγή εσόδων της Shell, παρά τις πτωτικές τάσεις που καταγράφονται γενικά. Ως εκ τούτου, η ανάγκη για διαφοροποίηση των χαρτοφυλακίων των μεγάλων παραγωγών αναμένεται να οδηγήσει σε αυξημένο ανταγωνισμό και νέα ώθηση για τα πετροχημικά.