Δύο ευρωπαϊκές εταιρείες έχουν βρεθεί στο επίκεντρο αυτής της μεταστροφής, με τα ονόματά τους συχνά να χρησιμοποιούνται ως παραδείγματα προς αποφυγή. Η πρώτη είναι η σουηδική Northvoltκαι η δεύτερη είναι η δανική Orsted.

Η Orsted αποτελεί μία από τις γνωστότερες δανικές επιχειρήσεις σε διεθνές επίπεδο. Η εταιρεία, αρχικά γνωστή ως Dong, ιδρύθηκε τη δεκαετία του 1970 από τη δανική κυβέρνηση προκειμένου να διαχειρίζεται τις εξορύξεις πετρελαίου και φυσικού αερίου στη Βόρεια Θάλασσα. Κατά τη δεκαετία του 2000, η Dongάρχισε να διευρύνει τη δράση της στην παραγωγή και παροχή ηλεκτρικής ενέργειας, κάτι που τελικά την ανέδειξε στη μεγαλύτερη ενεργειακή εταιρεία στη Δανία. Όλα άλλαξαν το 2009, με αφορμή το COP15 που διοργανώθηκε στην Κοπεγχάγη. Εκεί, η διοίκηση της επιχείρησης αποφάσισε ένα εξαιρετικά φιλόδοξο σχέδιο: Από το 85% της χρήσης ορυκτών καυσίμων που ίσχυε τότε θα μετασχηματιζόταν σε 85% χρήση πράσινης ενέργειας.

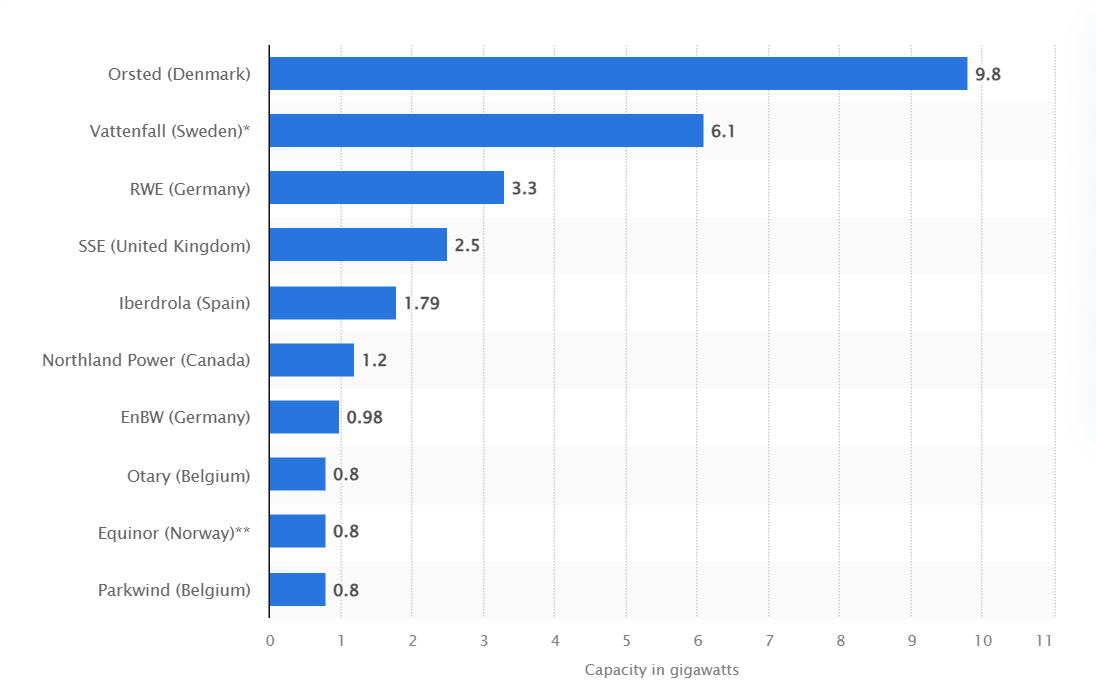

Ορισμένοι θα θεωρούσαν μία τέτοια αλλαγή στρατηγικής ως παράλογο ρίσκο. Ωστόσο, ένας συνδυασμός θετικών συγκυριών βοήθησαν την Dongνα υλοποιήσει γρήγορα τα σχέδιά της. Ένας κρίσιμος παράγοντας ήταν αδιαμφισβήτητα η υποστήριξη των κυβερνήσεων της Δανίας. Μία δεκαετία πριν η υπόλοιπη Ευρώπη θεσμοθετήσει την Πράσινη Συμφωνία, οι Δανοί έδειχναν τον δρόμο για την απανθρακοποίηση. Παράλληλα, η Δανία έχει ένα γεωγραφικό πλεονέκτημα που βοηθάει την ανάπτυξη μίας συγκεκριμένης μορφής ΑΠΕ— τα υπεράκτια αιολικά. Σήμερα, η Orstedπαραμένει ο μεγαλύτερος διαχειριστής υπεράκτιων αιολικών, έχοντας 9,8 GWσυνολικής ισχύος έναντι 6,1 της δεύτερης Vattenfallκαι 3,3 της τρίτης RWE.Μάλιστα, η εταιρεία ήταν η πρώτη που λειτούργησε ένα πάρκο με πάνω από 1 GWισχύος, το Hornsea 1 στα ανοιχτά της Βρετανίας, που ξεκίνησε να λειτουργεί το 2019. Ένας άλλος βοηθητικός παράγοντας ήταν η “γειτνίαση” με άλλες σχετικές επιχειρήσεις. Χαρακτηριστικά, η επίσης δανική Vestasκαι η γερμανική SiemensEnergyείναι οι δύο μεγαλύτεροι κατασκευαστές ανεμογεννητριών στον κόσμο.

Οι μεγαλύτερες διαχειρίστριες υπεράκτιων αιολικών με βάση την εγκατεστημένη ισχύ. Πηγή: Statista.

Οκτώ χρόνια μετά την αλλαγή πορείας, το 2017, η Dongπούλησε ό,τι δραστηριότητες είχε στον κλάδο των ορυκτών καυσίμων στη χημική εταιρεία Ineosγια περισσότερο από 1 δις δολάρια. Στη συνέχεια, άλλαξε το όνομα της σε Orsted, καθώς το παλιό όνομα είχε συνδεθεί άμεσα με τους υδρογονάνθρακες. Ιδανικά, αυτή θα ήταν η αρχή για την “χρυσή εποχή” της Orsted. Ωστόσο, τα σχέδια της εταιρείας δεν εξελίχθηκαν όπως θα ήθελαν. Παρά τη μαζική μεταστροφή των πολιτικών και επιχειρηματικών ηγεσιών προς την πράσινη μετάβαση, η πανδημία προκάλεσε μία σειρά προβλημάτων που συνεχίζουν να ταλανίζουν τον κλάδο των ΑΠΕ. Τα επιτόκια δανεισμού εκτινάχθηκαν, καθιστώντας τη χρηματοδότηση νέων έργων ιδιαίτερα δύσκολη. Το ίδιο συμβαίνει και με τα ασφάλιστρα. Ταυτόχρονα, οι εφοδιαστικές αλυσίδες παραμένουν ασταθείς, με το πρόσθετο εμπόδιο των εντεινόμενων εμπορικών πολέμων. Πιο πρόσφατα, η κοινωνική και πολιτική αμφισβήτηση της πράσινης μετάβασης, αλλά και το τέλος των κρατικών κινήτρων, έχουν σημάνει την καθυστέρηση ή και ακύρωση έργων.

Το 2024 θα μπορούσε να χαρακτηριστεί καταστροφικό για την Orsted. Η εταιρεία προχώρησε σε μαζικές απολύσεις, ενώ αντικατέστησε και υψηλόβαθμα στελέχη. Για τη συγκράτηση της ρευστότητας, η εταιρεία αναγκάστηκε επίσης να διακόψει την πληρωμή μερισμάτων, μία κίνηση που κάθε άλλο παρά ικανοποιεί τους επενδυτές. Επί του πεδίου, η Orstedέχει αναγκαστεί να αποσυρθεί από διάφορα σχεδιαζόμενα έργα ή και να εξέλθει από συγκεκριμένες αγορές, θέτοντας υπό αμφισβήτηση την ικανότητά της να αναπτυχθεί. Πιο δραματικά, και σε ένα σοβαρό πλήγμα για τη φήμη της ως «πράσινου ηγέτη», η Orstedανακοίνωσε πως υποβαθμίζει τον στόχο της για την εγκατεστημένη ισχύ ΑΠΕ για το 2035, από τα 50 GWστα 35 GW. Η σημερινή διοίκηση της επιμένει πως μία κακή χρονιά δεν συνεπάγεται αποτυχία, ωστόσο οι μεσοπρόθεσμες προοπτικές της επιχείρησης δεν είναι ιδιαίτερα θετικές.

Η αξία των μετοχών της Orsted. Πηγή: Financial Times.

Για να είναι κανείς δίκαιος, η Orstedδεν είναι η μοναδική εταιρεία στον κλάδο των ΑΠΕ που αντιμετωπίζει σοβαρά προβλήματα. Η προαναφερθείσα Northvolt, η οποία είχε εξασφαλίσει 15 δις δολάρια σε χρηματοδοτήσεις, βρίσκεται πλέον στο χείλος της χρεωκοπίας. Οι επενδυτές διστάζουν να προχωρήσουν σε νέα έργα, είτε γιατί τα κέρδη είναι πολύ χαμηλά ή και μηδενικά εξαιτίας της πλεονάζουσας παραγωγής των ΑΠΕ, είτε γιατί οι επενδύσεις τους κινδυνεύουν από διάφορες πολιτικές παρεμβάσεις. Ειδικά στην Ευρώπη, οι διαχειριστές ΑΠΕ έχουν να αντιμετωπίσουν και τους περιορισμούς που πλέον επιβάλλει η ΕΕ για τους προμηθευτές τους. Η συνεργασία με τους φθηνότερους και γρηγορότερους Κινέζους κατασκευαστές θεωρείται επικίνδυνη, ενώ οι Ευρωπαίοι κατασκευαστές δυσκολεύονται να παράξουν τις απαραίτητες ποσότητες ανταλλακτικών φθηνά και έγκαιρα.

Από την άλλη πλευρά, η Orsted και οι άλλοι μεγάλοι διαχειριστές έχουν κάποιους λόγους να αισιοδοξούν. Η χαμηλή αποδοτικότητα των επενδύσεων ΑΠΕ σημαίνει πως οι μικρότεροι επενδυτές βγαίνουν εκτός ανταγωνισμού, επιτρέποντας στους μεγάλους παίκτες να σταθεροποιήσουν σταδιακά την αγορά. Επιπροσθέτως, το χαμηλότατο κόστος της ενέργειας που παράγεται από τις ΑΠΕ είναι εξαιρετικά ελκυστικό για τις περισσότερες κυβερνήσεις. Ειδικά με τα γεωπολιτικά σκαμπανεβάσματα του φυσικού αερίου— του καυσίμου που προτιμάται στην Ευρώπη— να γίνονται όλο και πιο αισθητά, η πράσινη ενέργεια δεν είναι απλά ηθική, αλλά και λογική επιλογή.