Η μέγιστη τιμή του 24ώρου που πέρασε έφθασε στα 543,86 ευρώ/MWh, ενώ η ελάχιστη στα 107,35 ευρώ/MWh, σημαντικά αυξημένες και οι δύο από τα 331,26 ευρώ/MWh, και 105,34 ευρώ/MWh αντίστοιχα, την Τετάρτη, 11 Δεκεμβρίου.

Η συνολική ζήτηση εμφανίζεται αυξημένη, στις 369,57 GWh, από 363,52 GWh χθες, ενώ στα μερίδια καυσίμου στο ενεργειακό μείγμα κυριαρχεί το φυσικό αέριο με 51,2% (από 53,4% χθες Τετάρτη) και έπονται οι ΑΠΕ με μόλις 23% (από 24,9% μια ημέρα πριν), ο λιγνίτης με 13,3% (από 9,2% την Τετάρτη), οι εισαγωγές με 7% και τα μεγάλα υδροηλεκτρικά με 2,8%. Τέλος, οι εξαγωγές ανήλθαν στις 37,687 MWh και οι εισαγωγές στις 12,939 MWh.

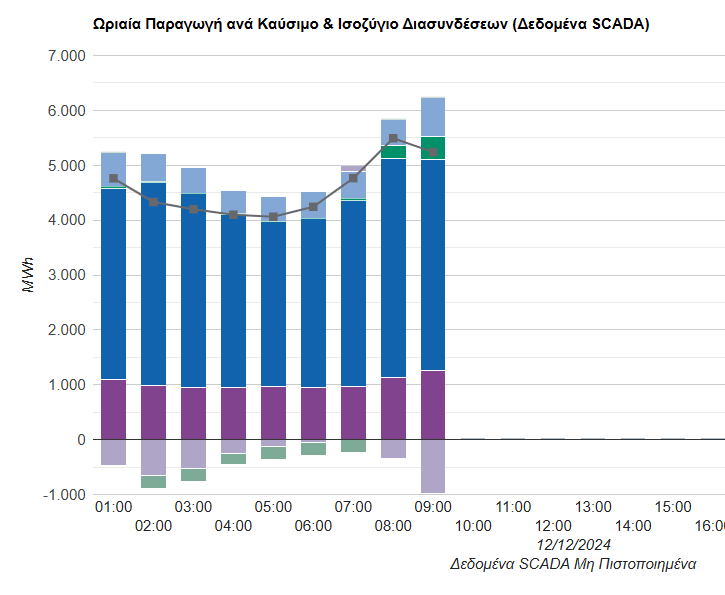

Στις 09:00 σήμερα, η ωριαία παραγωγή ανά καύσιμο, σύμφωνα με τον ΑΔΜΗΕ, κυριαρχείται από το φυσικό αέριο (62%, ή 3.844 MWh) και τον λιγνίτη (20%, ή 1.257 MWh), με τις ΑΠΕ να συμμετέχουν με μόλις 11% (709 MWh).

Οι τιμές της ηλεκτρικής ενέργειας διαμορφώνονται σε μεγάλο ποσοστό από το επίπεδο τιμών του φυσικού αερίου και τη ζήτηση που εμφανίζεται αυξημένη λόγω της πτώσης της θερμοκρασίας. Ειδικότερα για το φυσικό αέριο, οι τιμές διολισθαίνουν τα τελευταία 24ωρα, με τα futures στο TTF, για παραδόσεις Ιανουαρίου 2025, να κινούνται οριακά σε αρνητικό έδαφος (0,33%) στα 44,595 ευρώ/MWh. H εξέλιξη οφείλεται κατά κύριο λόγο στην προσδοκία της αγοράς ότι η προσφορά φυσικού αερίου θα παραμείνει σταθερή για το υπόλοιπο του έτους, παρά το γεγονός ότι οι προβλέψεις αναφέρονται σε σαφώς ψυχρότερες μετεωρολογικές συνθήκες για τον πρώτο μήνα του νέου έτους, κάτι που θα έχει ως αποτέλεσμα την άντληση αποθεμάτων από τις υπόγειες αποθήκες αερίου της Ευρώπης.

Σημειώνουμε ότι στις 7 Οκτωβρίου, τα επίπεδα αποθήκευσης φυσικού αερίου στην Ευρωπαϊκή Ένωση έφθαναν στο 82,38%, σύμφωνα με την Gas Infrastructure Europe.

Εν τω μεταξύ, την εβδομάδα 2-8 Δεκεμβρίου, οι τιμές χονδρικής στην αγορά ηλεκτρικής ενέργειας της ΝΑ Ευρώπης αυξήθηκαν κατακόρυφα, καθώς εντάθηκαν οι πιέσεις από την αυξανόμενη ζήτηση ηλεκτρισμού και παρά το ότι οι τιμές του φυσικού αερίου υποχώρησαν στον ολλανδικό κόμβο, TTF.

Πιο συγκεκριμένα, η Ουγγαρία και η Βουλγαρία κατέγραψαν τις υψηλότερες ποσοστιαίες αυξήσεις στις τιμές χονδρικής ηλεκτρισμού, κατά +14,04% και +12,84% αντίστοιχα, και ακολούθησαν η Ρουμανία και η Κροατία με αυξήσεις +12,22% και +11,79% αντίστοιχα. Ωστόσο, η Σερβία, η Ελλάδα και η Ιταλία κατέγραψαν μονοψήφια αύξηση, κατά +8,24%, +7,41% και +6,45% αντίστοιχα.

Ακόμη, σημειώθηκε αύξηση στις εβδομαδιαίες μέσες τιμές spot ηλεκτρισμού στην Κεντρική Ευρώπη την ίδια περίοδο, με την Σλοβακία να γίνεται η πιο ακριβή αγορά, με 157,88 ευρώ/MWh, (άνοδος +14,73% από την εβδομάδα που έληξε την πρώτη του μήνα) και την Δημοκρατία της Τσεχίας να ακολουθεί με 145,78 ευρώ/MWh. Αντιθέτως, η Γαλλία ήταν η φθηνότερη χώρα με την μέση τιμή να διαμορφώνεται στα 95,58 ευρώ/MWh, (-2,18% χαμηλότερα από την αμέσως προηγούμενη εβδομάδα), μετά την ολοκλήρωση της προγραμματισμένης συντήρησης σημαντικού αριθμού πυρηνικών αντιδραστήρων και την άνοδο της παραγωγής από υδροηλεκτρικές μονάδες.

Το χρονικό διάστημα 2-8 Δεκεμβρίου, όλες οι αγορές ηλεκτρικής ενέργειας της ΝΑ Ευρώπης, με εξαίρεση την Τουρκία (68,66 ευρώ/MWh) κατέγραψαν τιμές χονδρικής άνω των 140 ευρώ/MWh. Οι τιμές κυμάνθηκαν μεταξύ 69- 157 ευρώ/MWh, με την Ελλάδα να εμφανίζεται ως η δεύτερη φθηνότερη αγορά ηλεκτρικής ενέργειας στην ΝΑ Ευρώπη (145,47 ευρώ/MWh). Στην Ουγγαρία, η μέση τιμή χονδρικής ηλεκτρισμού ήταν 157,28 ευρώ/MWh, (+14,04% υψηλότερη από την εβδομάδα που έληξε την πρώτη του μήνα), ενώ Βουλγαρία και Ρουμανία ακολούθησαν με 155,69 ευρώ/MWh αντίστοιχα.

Όσον αφορά στη ζήτηση ηλεκτρικής ενέργειας στην ΝΑ Ευρώπη την περίοδο 2-8 Δεκεμβρίου αυξήθηκε λόγω της πτώση της θερμοκρασίας στις χώρες της περιοχής. Η συνολική ζήτηση ηλεκτρικής ενέργειας σημείωσε άνοδο +3,55% από την αμέσως προηγούμενη εβδομάδα, που αντιστοιχεί σε 17.412,11 GW. Βουλγαρία, Ελλάδα και Τουρκία κατέγραψαν τις μεγαλύτερες αυξήσεις κατά +5,84%, +5,33% και +4,12% αντίστοιχα, με την Ιταλία και την Κροατία να ακολουθούν, με αύξηση της ζήτησης κατά +3,76% και +2,44% αντίστοιχα.

Επίσης, η παραγωγή από ΑΠΕ στην ΝΑ Ευρώπη αυξήθηκε +6,7% το εν λόγω χρονικό διάστημα (2-8/12) σε σύγκριση με το αμέσως προηγούμενο επταήμερο και έφτασε τις 2.163,60 GWh, χάρη, κυρίως, στην ένταση των ανέμων που έπνεαν. Πιο συγκεκριμένα, η αιολική παραγωγή σε ολόκληρη την περιοχή αυξήθηκε κατά +19,3% την πρώτη εβδομάδα του Δεκεμβρίου, για να φθάσει στις 1.695,27 GWh. Τουρκία, Βουλγαρία και Ελλάδα σημείωσαν τη μεγαλύτερη αύξηση της αιολικής παραγωγής κατά +55,0%, +49,5% και +23,5% αντίστοιχα, σε αντίθεση με τα επίπεδα παραγωγής στις Σερβία, Ρουμανία και Ιταλία.

Επιπλέον, η ηλιακή παραγωγή στην περιοχή ΝΑ Ευρώπης μειώθηκε, την ίδια περίοδο, κατά -22,9% στις συνολικά 468,34 GWh, με τις Ρουμανία, Βουλγαρία και Ουγγαρία να καταγράφουν «βουτιά» -77,6%, -55,5% και -56,3% αντίστοιχα, αλλά την Ελλάδα, την Τουρκία και την Ιταλία να σημειώνουν πιο συγκρατημένες μειώσεις στην παραγωγή φωτοβολταϊκής ισχύος ( -17,4%, -15,6% και -11,0% αντίστοιχα).

Σημαντικά μειωμένη ήταν και η παραγωγή υδροηλεκτρικής ενέργειας στην ΝΑ Ευρώπη που έπεσε -11,68%, ή 1.962,22 GWh, λόγω των πιο ξηρών καιρικών συνθηκών στις περισσότερες από τις χώρες της περιοχής. Πιο συγκεκριμένα, η παραγωγή υδροηλεκτρικής ενέργειας στην Τουρκία μειώθηκε κατακόρυφα (-22,73%), ενώ Κροατία και Ιταλία εμφάνισαν μείωση -14,77% και -4,26% αντίστοιχα. Αντιθέτως, Ελλάδα, Σερβία και Ουγγαρία ενίσχυσαν σημαντικά την παραγωγή από υδροηλεκτρικά έργα κατά +34,57%, +21,60% και +3,67% αντίστοιχα.

Ακόμη, η παραγωγή από θερμοηλεκτρικούς σταθμούς αυξήθηκε κατά +3,67% το διάστημα 2-8 Δεκεμβρίου σε όλη την ΝΑ Ευρώπη και έφθασε στις 9.768,38 GWh. Αυτό οφείλεται κατά κύριο λόγο στην αύξηση +1,38% στην παραγωγή με καύση άνθρακα που ανήλθε σε 3.809,76 GWh, καθώς και στην αύξηση +5,21% στην παραγωγή με καύση φυσικού αερίου, που ανήλθε με τη σειρά της, σε 5.958,62 GWh. Σημειώνουμε ότι η παραγωγή ηλεκτρικής ενέργειας από λιγνίτη στην Ελλάδα αυξήθηκε κατά +8,98% και έφθασε τις 98,66 GWh, όταν η παραγωγή από φυσικό αέριο έφθασε τις 621,24 GWh.

Τέλος, όσον αφορά στο διασυνοριακό εμπόριο ηλεκτρικής ενέργειας, οι καθαρές εισαγωγές ηλεκτρικής ενέργειας μειώθηκαν κατά -38,47% σε όλη την περιοχή της ΝΑ Ευρώπης κατά την εβδομάδα που έληξε στις 8 Δεκεμβρίου και αντιστοιχούσαν σε 880,37 GWh. Βουλγαρία, Ιταλία και Σερβία κατέγραψαν τις υψηλότερες ποσοστιαίες μειώσεις στις καθαρές εισαγωγές κατά -69,79%, -65,70% και -24,61% αντίστοιχα, όταν η Ελλάδα διατήρησε την θέση της ως καθαρός εξαγωγέας (40,39%).