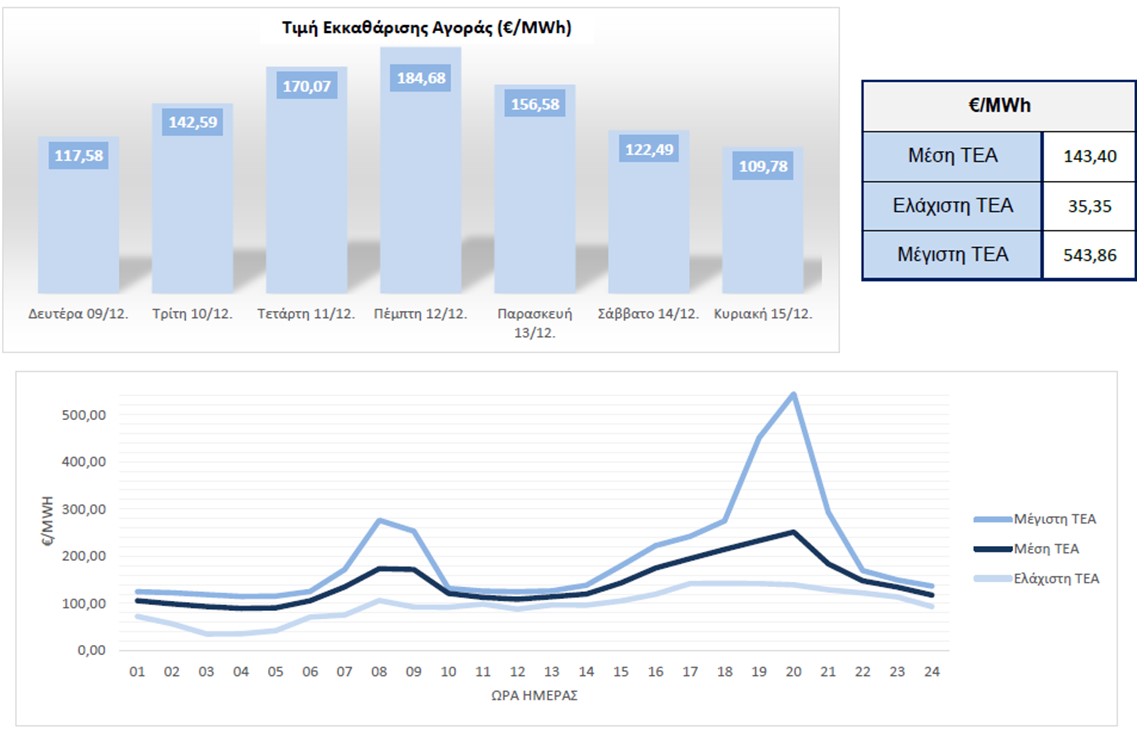

της αμέσως προηγούμενης εβδομάδας, με τη μέγιστη και την ελάχιστη ΤΕΑ να διαμορφώνονται στα €543,86/MWh και στα €35,35/MWh αντιστοίχως. Αξίζει να αναφερθεί ότι η υψηλότερη μέση ΤΕΑ, ανά ημέρα, που καταγράφηκε την προηγούμενη εβδομάδα, επετεύχθη την περασμένη Πέμπτη (12/12) φτάνοντας τα €184,68/MWh.

Σύμφωνα με ανάλυση του ΙΕΝΕ, η εβδομαδιαία ζήτηση ηλεκτρισμού παρουσίασε πτώση αλλά παρέμεινε πάνω από τη 1 TWh, οι ΑΠΕ ενίσχυσαν το μερίδιό τους στην αγορά, η θερμική παραγωγή (λιγνίτης + φυσικό αέριο) είχε μερίδιο 61% στην εγχώρια παραγωγή, ενώ το ελληνικό σύστημα παρέμεινε εξαγωγικό για άλλη μία εβδομάδα. Η εγχώρια εβδομαδιαία ζήτηση ηλεκτρισμού διαμορφώθηκε στις 1.009 GWh, καταγράφοντας πτώση 2% σε σχέση με την προηγούμενη εβδομάδα. Η συνολική εβδομαδιαία ζήτηση στο Χρηματιστήριο Ενέργειας διαμορφώθηκε στις 1.232 GWh, λαμβάνοντας υπόψη και τις υψηλές εξαγωγικές ροές του ελληνικού συστήματος (222 GWh).

Οι μονάδες ΑΠΕ, με μέση ημερήσια παραγωγή 57 GWh, είδαν τη συνεισφορά τους στο εβδομαδιαίο μίγμα καυσίμου να διαμορφώνεται στο 37%. Η εβδομαδιαία παραγωγή των ΑΠΕ διαμορφώθηκε στις 401 GWh, αυξημένη κατά 17% σε σχέση με την προηγούμενη εβδομάδα. Οι υδροηλεκτρικές μονάδες κάλυψαν το 3% της ζήτησης, εγχέοντας στο σύστημα 33 GWh. Οι μονάδες φυσικού αερίου είχαν εβδομαδιαία παραγωγή 575 GWh καλύπτοντας το 52% της ζήτησης, ενώ η λιγνιτική παραγωγή είχε συνεισφορά 8% στο εβδομαδιαίο μίγμα της αγοράς επόμενης ημέρας.