Καθώς αυξάνεται η διείσδυση του φυσικού αερίου στο ενεργειακό μίγμα, αντικαθιστώντας σταδιακά τον άνθρακα και το πετρέλαιο, ενισχύεται έτι περαιτέρω το υγροποιημένο φυσικό αέριο (LNG), το οποίο λόγω ευελιξίας στην μεταφορά του διά θαλάσσης τείνει να κυριαρχήσει έναντι του αερίου που μεταφέρεται μέσω αγωγών. Ενώ πριν μόλις 10 χρόνια το μεγαλύτερο ποσοστό του παγκόσμιου εμπορίου φ. αερίου διεκινείτο μέσω αγωγών, πέρυσι (2023) από τα 936 δισεκ. κυβ. μέτρα (bcma) που διακινήθηκαν διεθνώς, τα 549,2 bcma αντιστοιχούσαν σε LNG. Δηλαδή το LNG εκπροσωπεί πλέον το 59% της παγκόσμιας αγοράς αερίου και μάλιστα με αυξητικές τάσεις.

Σήμερα, καθώς κλείνει ένας ακόμα χρόνος ενεργειακής αστάθειας, η παγκόσμια αγορά LNG ευρίσκεται αντιμέτωπη με μια σειρά από σοβαρές προκλήσεις που αφορούν τόσο στην προμήθεια όσο και στην μεταφορά. Με την δεύτερη να είναι άμεσου ενδιαφέροντος για τους Έλληνες πλοιοκτήτες που τα τελευταία 2-3 χρόνια προωθούν μαζικές ναυπηγήσεις πλοίων LNG σε Κινεζικά και Νότιοκορεατικά ναυπηγεία, έχοντας φθάσει να ελέγχουν περίπου το 30% του παγκόσμιου στόλου πλοίων LNG.

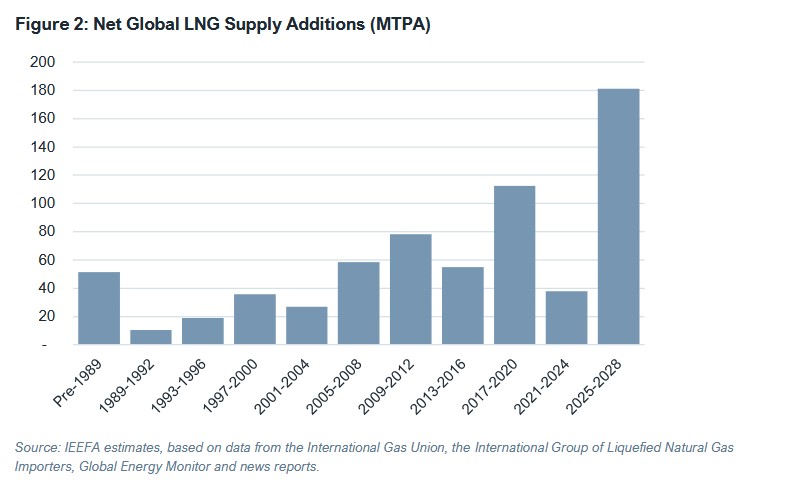

Η πλέον ανησυχητική πρόκληση που αντιμετωπίζει σήμερα η διεθνής αγορά LNG αφορά την προβλεπόμενη υπερπροσφορά παραγωγής υγροποιημένου φ. αερίου, καθώς μέσα στα επόμενα 3 χρόνια, αρχής γενομένης ήδη από το 2024, η συνολική παγκόσμια προμήθεια θα φθάσει τα 666,5 MTPA από τα 474 MTPA που εκτιμάται ότι θα έχει διαμορφωθεί η αγορά το 2024. Δηλαδή μέσα σε 4 μόλις χρόνια η συνολική παγκόσμια προμήθεια πρόκειται να αυξηθεί κατά 40%. Αυτό θα συμβεί γιατί επενδύσεις σε παραγωγικές μονάδες (liquefaction terminals) που είχαν δρομολογηθεί από την περίοδο 2018-2020 ολοκληρώνονται σταδιακά μέσα στα αμέσως επόμενα χρόνια σε ΗΠΑ (που είναι και ο μεγαλύτερος εξαγωγέας στον κόσμο), Αυστραλία, Κατάρ, Ρωσία, Κογκό και Μαυριτανία/Σενεγάλη.

Η αύξηση στην παγκόσμια προμήθεια LNG (πηγή: IEEFA, "Global LNG Outlook 2024-2028")

Μόνο στις ΗΠΑ αυτή την περίοδο είναι υπό κατασκευή 5 μονάδες παραγωγής LNG με συνολική παραγωγική ικανότητα 71 MPTA. Ήδη ξεφορτώθηκε (26/12) το πρώτο φορτίο από το νέο τέρμιναλ στο Plaquemines της Venture Capital στην Λουιζιάνα, με κατεύθυνση στο FSRU Brunsbuttel στην Γερμανία. Το ερώτημα που τίθεται είναι εάν η παγκόσμιος ζήτηση μέσα στην επόμενη 5ετια θα τρέξει με τους ίδιους ρυθμούς ώστε να απορροφηθεί η επιπλέον παραγωγή. Σύμφωνα με στοιχεία του Institute for Energy Economics and Financial Analysis (IEEFA), η ζήτηση κατά τα αμέσως επόμενα χρόνια θα καμφθεί σε σύγκριση με τα σημερινά της (2024) επίπεδα. Με πλέον χαρακτηριστική την εικόνα στις αγορές της Ευρώπης, Ιαπωνίας και Νότιας Κορέας, που συνολικά ευθύνονται για το 50% και πλέον της παγκόσμιας κατανάλωσης LNG την χρονιά που πέρασε. Με την Κίνα και τις αγορές της ΝΑ Ασίας να μην υπόσχονται συνέχεια της μέχρι σήμερα δυναμικής τους ανάπτυξης.

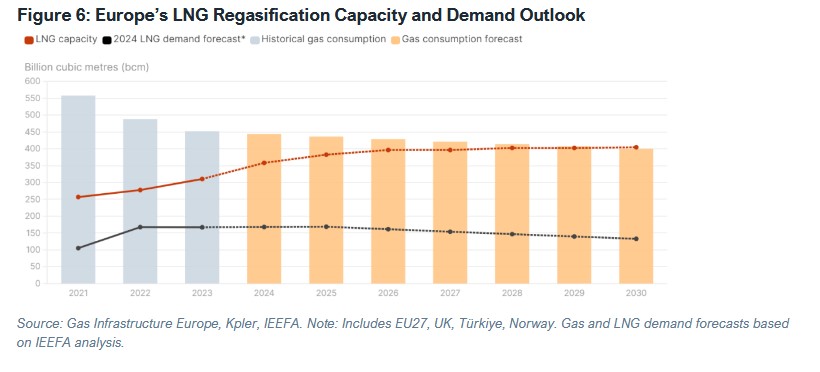

Οι προοπτικές της δυναμικότητας επαναεριοποίησης και ζήτησης LNG στην Ευρώπη (πηγή: IEEFA, "Global LNG Outlook 2024-2028")

Σε ότι αφορά την Ευρωπαϊκή αγορά LNG, θα πρέπει να σημειωθεί ότι μετά από μια απότομη άνθηση που βίωσε την περίοδο 2022-2023, καθώς κορυφώνονταν οι προσπάθειες αντικατάστασης του Ρωσικού αερίου με αθρόες εισαγωγές LNG, σήμερα αυτή αντιμετωπίζει στασιμότητα, με την ζήτηση να κάμπτεται λόγω των υψηλών τιμών που έχουν διαμορφωθεί, ιδίως το β΄εξάμηνο το 2024 (άνω των € 40 / MWh). Ταυτόχρονα, αυξήθηκε α ανταγωνισμός από πολύ φθηνό ρωσικό αέριο, μέσω αγωγών, αλλά και LNG.

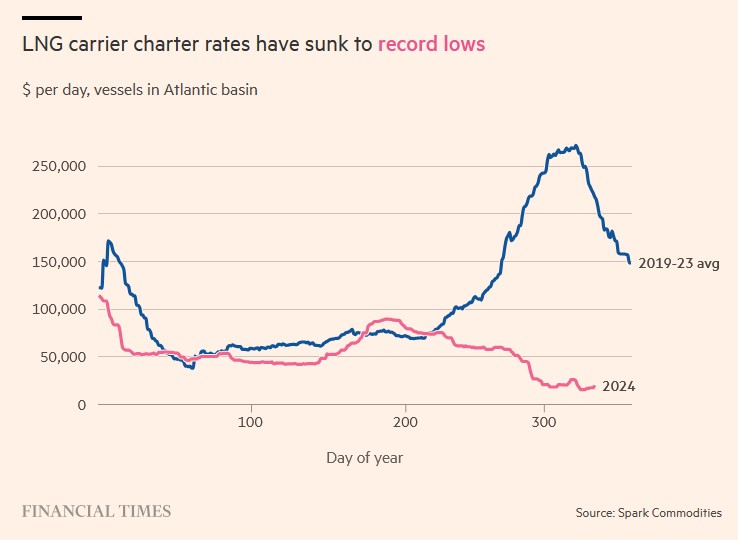

Μια άλλη σοβαρή πρόκληση για την αγορά LNG έχει να κάνει με τα ναύλα για τις θαλάσσιες μεταφορές τα οποία, καθώς έκλεινε ο χρόνος, εμφάνιζαν πραγματική καθίζηση. Με τα ημερήσια ναύλα για ένα standard LNG cargo της τάξης των 180.000 κυβ. μέτρων να έχουν φθάσει στα $ 19.700 στην λεκάνη του Ατλαντικού, σύμφωνα με στοιχεία της Spark Commodities, από τα $ 50.000 - $ 70.000 την ημέρα που κινήθηκαν το πρώτο 9μηνο του έτους.

Σε ιστορικό χαμηλό έφτασαν οι τιμές των ναύλων για μεταφορά LNG το 2024 (πηγή: FT)

Σύμφωνα με ναυτιλιακούς κύκλους, η παρατηρούμενη πτώση είναι συγκυριακή λόγω του μεγάλου αριθμού πλοίων LNG που καθελκύστηκαν το 2024 σε μια μάλλον στάσιμη αγορά. Οι ίδιοι κύκλοι εκτιμούν ότι θα υπάρξει διόρθωση προς τα άνω των ναύλων καθώς προχωρά ο χειμώνας και αυξάνεται η ζήτηση. Όμως, δεν πρόκειται να δούμε γρήγορα ναύλους πάνω από τα $ 40.000 την ημέρα, καθώς θα μεγαλώνει συνεχώς ο παγκόσμιος στόλος LNG. Σύμφωνα με στοιχεία της Flex LNG, από τα 650 πλοία το 2023 αυτά αυξήθηκαν στα 718 το 2024 και πρόκειται να φθάσουν τα 806 το 2025, με προοπτική την παράδοση 80 νέων σκαφών LNG κάθε χρόνο από το 2027 και μετά, βάσει τρεχουσών παραγγελιών.

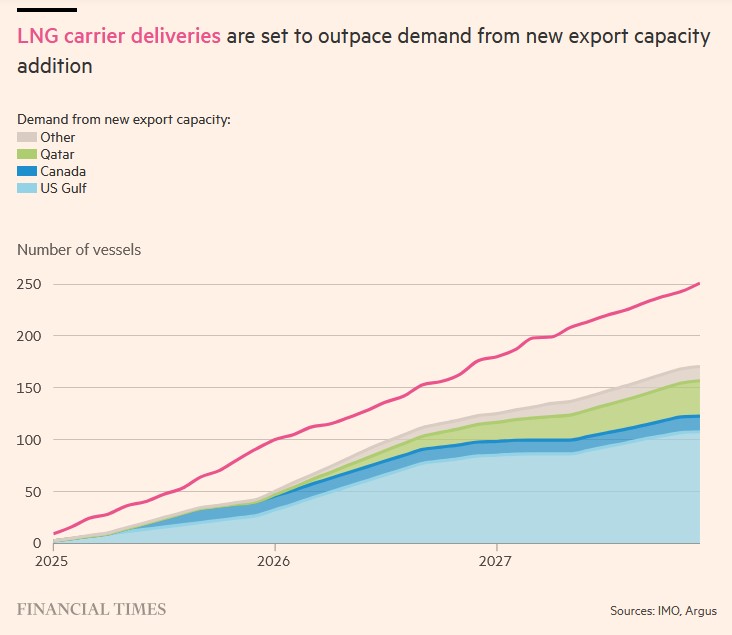

Οι παραδόσεις φορτίων LNG αναμένεται να ξεπεράσουν την αύξηση της ζήτησης από νέα εξαγωγική δυναμικότητα (πηγή: FT)

Συνοψίζοντας, παρατηρούμε ότι, παρά την γρήγορη εξάπλωση του LNG στην παγκόσμια αγορά και την ισχυρή τάση αντικατάστασης του αερίου που μεταφέρεται μέσω αγωγών, οι προκλήσεις αυξάνονται και είναι πολύ πιθανό αύριο να βάλουν φραγμό στην περαιτέρω ανάπτυξη της παγκόσμιας αγοράς LNG. Η παρατηρούμενη ασυμμετρία μεταξύ νέας παραγωγής LNG και περιφερειακής ζήτησης ίσως αποδειχθεί ο μεγαλύτερος κίνδυνος για την περαιτέρω ανάπτυξη της αγοράς. Σήμερα κατασκευάζονται 25 νέες μονάδες liquefaction ανά τον κόσμο, με τις περισσότερες να μπαίνουν στην παραγωγή από το 2025 μέχρι τα τέλη του 2028. Μένει να αποδειχθεί εάν οι προστιθέμενες νέες ποσότητες LNG θα μπορέσουν να απορροφηθούν χωρίς ιδιαίτερους κραδασμούς, καθώς και μια ενδεχόμενη κατάρρευση της αγοράς λόγω πτώσης της τιμής.