Οι τιμές των futures αερίου για παραδόσεις επόμενου μήνα στον ολλανδικό κόμβο υποχωρούν ενδοσυνεδριακά, από την έναρξη των διαπραγματεύσεων, και κυμαίνονται, στις 10:25 σήμερα, στην περιοχή πέριξ των 47,10 ευρώ/MWh, με απώλειες ύψους -0,40%, όταν χθες κινούνταν πάνω σε επίπεδα άνω των 48,80 ευρώ/MWh. (σ.σ. Στις 12:15 της Τρίτης, 7 Ιανουαρίου 2025, οι τιμές στο TTF υποχωρούν κατά -2,59%, στα 46,100 ευρώ/MWh).

Πέραν της ωριμότητας που επιδεικνύουν οι stakeholders της αγοράς αερίου, σε συνέχεια της συνεκτικής προσέγγισης των «παικτών» της αγοράς πετρελαίου στις προκλήσεις που ανέδειξαν τα προηγούμενα δύο χρόνια οι κρίσεις στην Ουκρανία και την Μέση Ανατολή, πρέπει να σημειωθεί ότι οι χαμηλότερες τιμές χονδρικής φυσικού αερίου αποδίδονται και στις προβλέψεις για ηπιότερες καιρικές συνθήκες κατά τις επόμενες ημέρες.

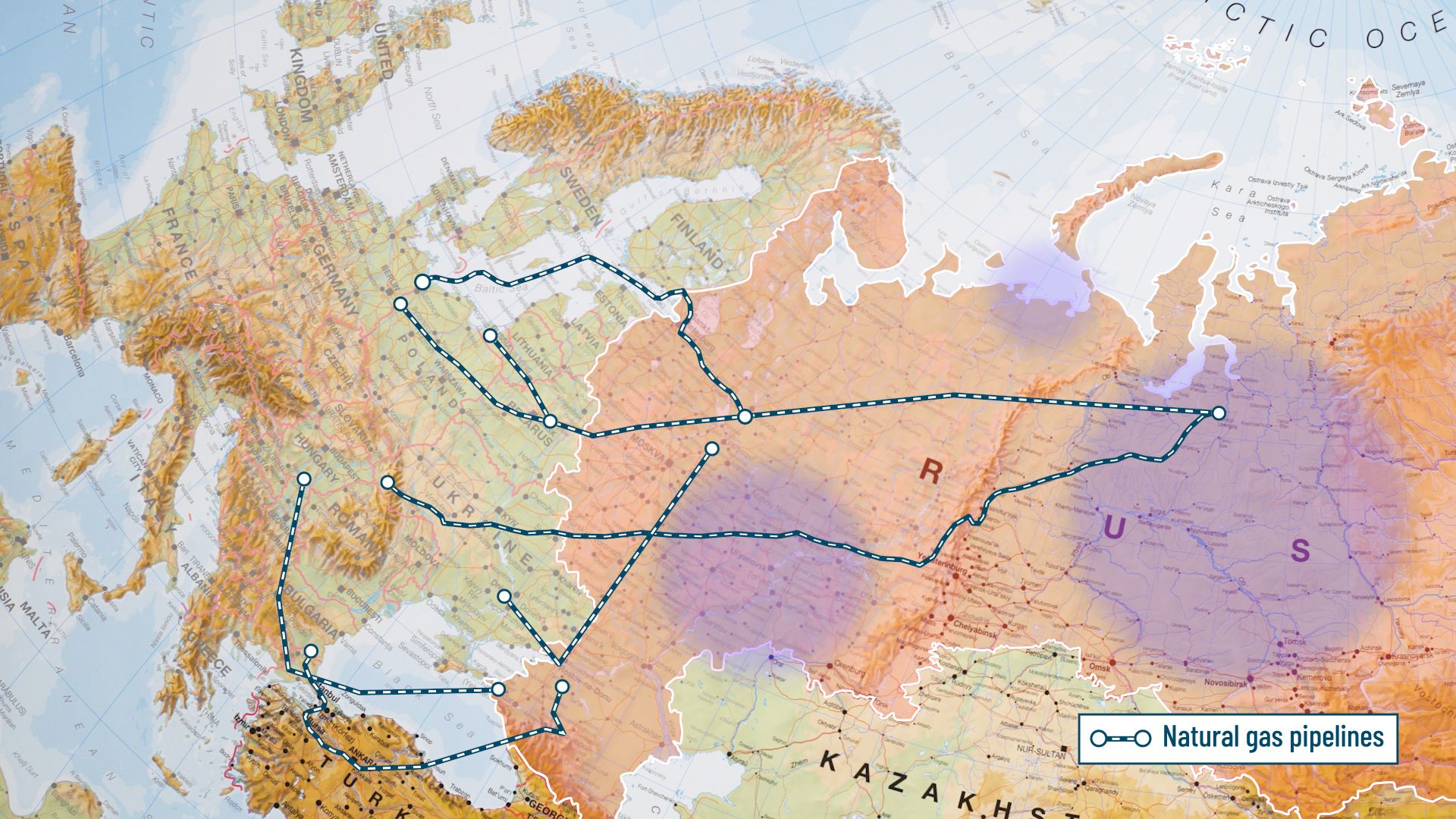

(Δρόμοι μεταφοράς στην Ευρώπη, ρωσικού φ. αερίου μέσω Ουκρανίας. Πηγή: CNN)

Παραμένει βέβαια το αγκάθι του αδειάσματος των αποθηκών φυσικού αερίου στην Ευρώπη, σε σύγκριση με τα επίπεδά τους από το 2020 (η πληρότητά τους έχει πέσει στο ελαφρώς άνω του 70%, από 85% την αντίστοιχη χρονική περίοδο, πέρυσι, αλλά και από τον μέσον όρο της τελευταίας πενταετίας, του 76%) που αναμένεται να αναχαιτίσει κάθε απόπειρα για περαιτέρω πτώση των τιμών του ορυκτού καυσίμου από τα υψηλά 14μηνου που διαμορφώθηκε το τελευταίο χρονικό διάστημα.

Θυμίζουμε ότι την προηγούμενη εβδομάδα, οι τιμές σκαρφάλωσαν πάνω από το «ψυχολογικό» φράγμα των 50 ευρώ/MWh, για πρώτη φορά από τον Οκτώβριο του 2023…

Όπως ανέφερε σε πρόσφατη συνέντευξή του ο Υπουργός Περιβάλλοντος και Ενέργειας, Θόδωρος Σκυλακάκης, η επάρκεια αερίου στην χώρα μας δεν πρόκειται να επηρεαστεί, καθώς οι προμήθειες είναι επαρκείς και βασίζονται κατά κόρον στις εισαγωγές υγροποιημένου φυσικού αερίου (LNG). Πρόσθεσε ακόμη, ότι στο ζήτημα των κυρώσεων που έχουν επιβληθεί στην Ρωσία καταβάλλεται «σοβαρή προσπάθεια από πολλές ευρωπαϊκές χώρες, ώστε να βρεθεί μια τεχνική λύση που να αντιμετωπίζει το θέμα που δημιουργήθηκε και να μην υπάρξουν προβλήματα στην αγορά φυσικού αερίου των χωρών που εξαρτώνται κατ’ εξοχήν από το αέριο αγωγού. Εμείς, ως χώρα, έχουμε μεν μια συμβατική υποχρέωση, αλλά δεν εξαρτώμεθα από το ρωσικό αέριο, καθώς μπορούμε να καλύψουμε ακόμη και πάνω από το 100% της αγοράς μας με LNG.»

Ο μεγάλος κερδισμένος από αυτή τη διαταραχή στην προμήθεια φυσικού αερίου από την Ρωσία είναι, φυσικά, οι ΗΠΑ και η Νορβηγία, που έχουν ήδη αντικαταστήσει τις εξ ανατολών προμήθειες του ορυκτού και αναδεικνύονται στους μεγαλύτερους προμηθευτές της Ευρώπης.

Μόνον κατά το προηγούμενο έτος, 2024, η Νορβηγία εξήγαγε 87,8 δισ. κυβικά μέτρα (bcm) φυσικού αερίου την Ευρώπη, ήτοι, ποσότητα που αντιπροσωπεύει το 30,3% των συνολικών εισαγωγών της ηπείρου, ενώ οι ΗΠΑ προμήθευσαν 56,2 bcm, που αντιστοιχούν στο 19,4% των συνολικών εισαγωγών.

Οι Ηνωμένες Πολιτείες αποτελούν και τον μεγαλύτερο προμηθευτή υγροποιημένου φυσικού αερίου της Ευρώπης αφού το 2024 εξήγαγαν, σε προορισμούς στην Γηραιά ήπειρο, πάνω από το μισό των συνολικών εισαγωγών της, για Τρίτη συνεχόμενη χρονιά. Πιο συγκριμένα, το αμερικανικό LNG έφθασε στο 27% των συνολικών ευρωπαϊκών εισαγωγών, το 2021, το 44%, το 2022 και το 48%, το 2023!

Σε αυτό βοηθά και η επέκταση των υποδομών επαναεριοποίησης LNG στην Ευρώπη, με την Γερμανία να ανακτά το χαμένο έδαφος (είχε μηδέν εγκαταστάσεις την ώρα της ρωσικής εισβολής στην Ουκρανία), όμως, σήμερα προσθέτει τη μεγαλύτερη δυναμικότητα εισαγωγής και επαναεριοποίησης υγροποιημένου φυσικού αερίου με 1,8 bcf ημερησίως το 2023 και πλησίον των επιπλέον 1,6 bcf ημερησίως το περασμένο έτος.

Η ταχύτητα με την οποία έσπευσε η Ευρώπη να αντικαταστήσει σε μεγάλο βαθμό το αέριο από την Ρωσία εξηγεί και την “ψυχραιμία”, με την οποία αντιμετωπίζουν οι αγορές τις εποχικές κρίσεις που ανακύπτουν, και με δεδομένο ότι εμφιλοχωρεί πάντα και το ζήτημα των κερδοσκοπικών κινήσεων σε βραχυπρόθεσμο επίπεδο, για την άντληση πρόσκαιρων κερδών από τις διακυμάνσεις των τιμών του αερίου.