Υπάρχουν δε χώρες όπως η Σλοβακία, η Ουγγαρία, η Αυστρία και η Ελλάδα οι οποίες θα εξακολουθήσουν να εξαρτώνται από εισαγωγές «φθηνού» Ρωσικού αερίου (για το θέμα της τιμής θα αναφερθούμε ποιο κάτω). Χαρακτηριστική περίπτωση είναι η Ελληνική αγορά αερίου η οποία βάσει στοιχείων του ΙΕΝΕ, στηριγμένα σε πρωτογενή στοιχεία του ΔΕΣΦΑ, το πρώτο 9μηνο του 2024 βασίστηκε κατά 56.9% σε εισαγωγές αερίου από την Ρωσία. Το Ρωσικό αέριο εισέρχεται στην Ελλάδα μέσω της πύλης του Σιδηροκάστρου όπου καταλήγει ένα μέρος του αερίου από την Τουρκία, όπου μέσω Μαύρης Θάλασσας μεταφέρει αέριο ο αγωγός TurkStream, που σήμερα αποτελεί πλέον την μοναδική αρτηρία μεταφοράς Ρωσικού αερίου προς την Ευρώπη. Ενισχύοντας περαιτέρω την γεωστρατηγική θέση της Τουρκίας, η οποία για λόγους που αναλύουμε στο νέο μας βιβλίο ( Η Ελλάδα στην νέα ενεργειακή εποχή, Εκδόσεις Αίολος) αποτελεί τον κύριο ενεργειακό κόμβο της ΝΑ Ευρώπης.

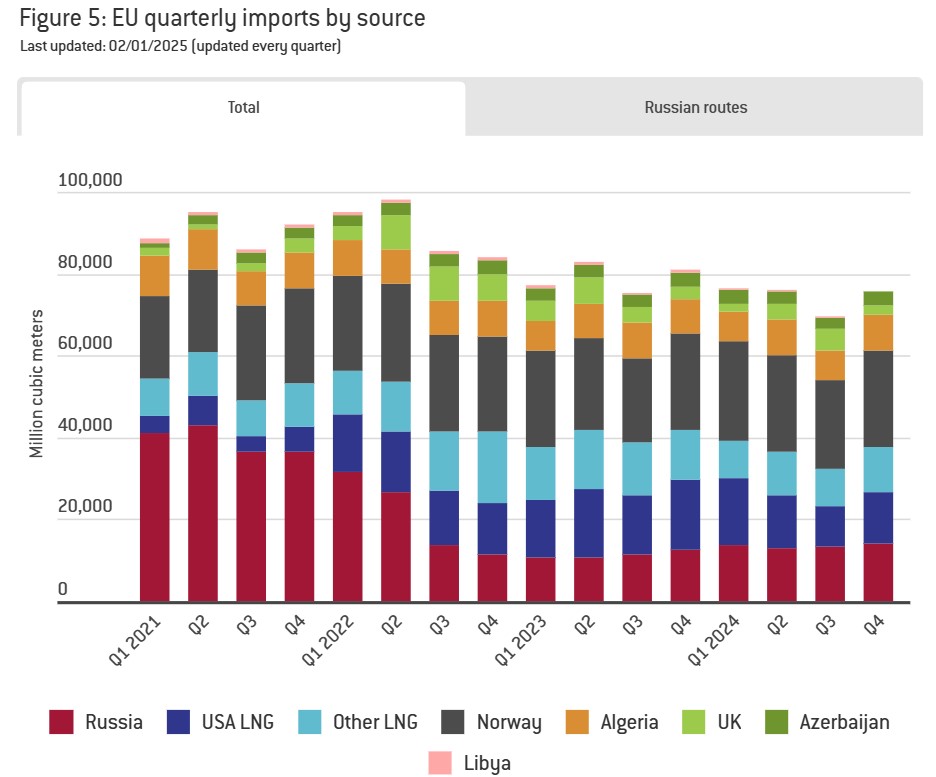

Έχει ενδιαφέρον η διαπίστωση ότι ενώ οι εξαγωγές Ρωσικού αερίου προς την Ευρώπη - συμπεριλαμβανομένης και της Τουρκίας- μέσω αγωγών μειώθηκαν κατακόρυφα, από τα 180 δισεκατομμύρια κυβ. μέτρα τον χρόνο (bcma) προ του 2022 στα 50 bcma το 2024, (και θα μειωθούν περαιτέρω το τρέχον έτος λόγω του τερματισμού της διαμετακόμισης μέσω Ουκρανίας από 1.1.2025), οι εξαγωγές φορτίων LNG προς τα ευρωπαϊκά λιμάνια αυξήθηκαν στους 17,8 εκατ. τόνους πέρυσι, δηλαδή +2,0 εκατ. τόνους σε σύγκριση με το 2023. Έτσι, ενώ η ΕΕ έχει σε μεγάλο βαθμό απεξαρτηθεί από το Ρωσικό αέριο μέσω αγωγών, τώρα εισάγει πολύ περισσότερο LNG από διάφορες χώρες, με το υγροποιημένο αέριο να αντιστοιχεί πλέον σχεδόν στο 40% της συνολικής προμήθειας αερίου του ευρωπαϊκού μπλοκ. Δηλαδή από συνολικές εκτιμώμενες εισαγωγές 296 bcma το 2024, τα 114 bcma αντιστοιχούσαν σε LNG, δηλ. περίπου το 37%, ενώ το 2023 οι εισαγωγές LNG κινήθηκαν σε υψηλότερα ποσοστά ( 42%)

Όπως παρατηρούν παράγοντες της ευρωπαϊκής αγοράς ενέργειας με έδρα το Λονδίνο, είναι προφανές ότι η Ευρωπαϊκή αγορά αερίου έχει υποστεί μόνιμη αναδιάρθρωση, για να μην πούμε μετάλλαξη, με τελείως νέα χαρακτηριστικά όπου το LNG διαδραματίζει ολοένα και ποιο σημαντικό ρόλο.

Σύμφωνα με τα στοιχεία της Rystad η Ευρώπη συνολικά, συμπεριλαμβανόμενης, της ΕΕ, της Τουρκίας, της Μολδαβίας, της Ελβετίας κλπ. εισήγαγε 49,5 bcma ρωσικού αερίου μέσω αγωγών ( με τις χώρες της ΕΕ να ευθύνονται για τα 24 bcma), και επιπλέον 24,2 bcma σε υγροποιημένη μορφή μέσω πλοίων. Πέρυσι μάλιστα η Ρωσία ξεπέρασε το Κατάρ, για να γίνει ο δεύτερος μεγαλύτερος προμηθευτής LNG στην Ευρώπη έτσι τις ΗΠΑ (βλέπε γράφημα του Ινστιτούτου Bruegel με την διαχρονική εξέλιξη των εισαγωγών LNG στην Ευρώπη τα τελευταία 4 χρόνια από όπου φαίνεται το σημαντικό μερίδιο που κατέχουν οι Ρωσικές εισαγωγές LNG) Βέβαια, όπως παρατηρεί η Rystad ένα μέρος του εισαγόμενου Ρωσικού LNG στην Ευρώπη μεταπωλείται σε άλλες χώρες, χωρίς ωστόσο να υπάρχουν επιβεβαιωμένα στοιχεία.

Τέλος, να σημειωθεί ότι ενώ η ΕΕ στοχεύει να σταματήσει τις εισαγωγές ρωσικού αερίου έως το 2027 μέχρι στιγμής αποφεύγει με μεγάλη μαεστρία να βάλει απαγορευτικό στις χώρες μέλη γιατί ορισμένες από αυτές έχουν μακροπρόθεσμες συμβάσεις με την Gazprom που λήγουν το 2028. Ένας επιπλέον λόγος είναι το ιδιαίτερα χαμηλό κόστος αγοράς του ρωσικού αερίου.

Βάσει πρόσφατης μελέτης του Oxford Institute of Energy Studies (OIES) το Α εξάμηνο του 2024 ενώ η μέση τιμή του TTF ήταν $ 9,39 /mmbtu, η μέση τιμή που πωλούσε αέριο η Gazprom σε ευρωπαίους πελάτες ήταν $ 6,50 / mmbtu, δηλαδή - 44.40%! Αυτό εξηγεί εν πολλοίς γιατί ορισμένες χώρες όπως η Ελλάδα, η Ουγγαρία, η Βουλγαρία κ.α., επιμένουν στο ρωσικό αέριο παρά τις πιέσεις των Βρυξελλών και της Ουάσινγκτον.