Το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) παρουσίασε σήμερα την τριμηνιαία έκθεσή του για την ελληνική οικονομία, με το τελευταίο τεύχος για το 2024, καθώς και τις εκτιμήσεις για το 2025. Αναπόφευκτα, οι γεωπολιτικές αλλαγές που δρομολογούνται μετά την επιστροφή Τραμπ στον Λευκό Οίκο απασχόλησαν τη συζήτηση, με τον Πρόεδρο του ΙΟΒΕ, Γιάννη Ρέτσο να επισημαίνει την αμερικανική στροφή σε τομείς όπως το διεθνές εμπόριο και η πράσινη πολιτική. Από την πλευρά του, ο Γενικός Διευθυντής του ΙΟΒΕ, Νίκος Βέττας, εξήγησε πως η εμφανής βελτίωση των στοιχείων της ελληνικής οικονομίας δεν πρέπει να προκαλεί εφησυχασμό για την αβεβαιότητα και τους κινδύνους που ελλοχεύουν.

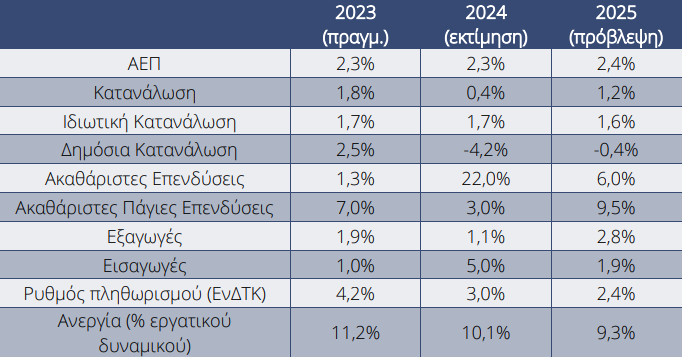

Όσον αφορά τις εκτιμήσεις για το 2025, η Ελλάδα θα έχει ελαφρώς υψηλότερο ρυθμό ανάπτυξης, από το 2,3% που καταγράφηκε τα δύο προηγούμενα έτη στο 2,4%. Η ιδιωτική κατανάλωση θα μειωθεί ανεπαίσθητα από το 1,7% στο 1,6%, ενώ η μείωση της δημόσιας κατανάλωσης θα περιοριστεί από το 4,2% στο 0,4%, οδηγώντας σε αισθητή άνοδο του γενικού δείκτη από το 0,4% στο 1,2%.Εντυπωσιακή θα είναι η αύξηση στις ακαθάριστες πάγιες επενδύσεις, από το 3% στο 9,5%. Κρίσιμη βελτίωση προβλέπεται στο εμπορικό ισοζύγιο, με τον ρυθμό αύξησης των εξαγωγών να ξεπερνά εκείνον των εισαγωγών, στο 2,8% για τον πρώτο και στο 1,9% για τον δεύτερο αντίστοιχα. Όσον αφορά στον πληθωρισμό, αναμένεται ελαφριά επιβράδυνση, από το 3% για το 2024 στο 2,4% για το 2025. Τέλος, με την ανεργία να έχει πλέον πέσει κάτω από το ψυχολογικό όριο των 10 μονάδων, αναμένεται περαιτέρω μείωση στο 9,3%, με την τάση αποκλιμάκωσης όμως να επιβραδύνεται.

Οι εκτιμήσεις του ΙΟΒΕ για τους μακροοικονομικούς δείκτες το 2025. Πηγή: ΙΟΒΕ.

Παρά τη γενικά βελτιωμένη εικόνα της ελληνικής οικονομίας, υπάρχουν ακόμα αρκετοί τομείς όπου χρειάζεται προσοχή. Όπως επισήμανε ο κ. Βέττας, η ελληνική οικονομία συνεχίζει να συγκλίνει με την υπόλοιπη Ευρώπη, ωστόσο ορισμένοι κρίσιμοι δείκτες προκαλούν προβληματισμό. Υπάρχουν έξι σημεία αιχμής όπου οφείλουν να υπάρξουν ουσιαστικές διορθώσεις προκειμένου να υλοποιηθούν οι μεσοπρόθεσμοι στόχοι. Η βάση θα πρέπει να είναι η προσέλκυση παραγωγικών επενδύσεων και η στροφή του οικονομικού μοντέλου σε προϊόντα και υπηρεσίας που είναι πιο ανταγωνιστικά. Από εκεί θα προέκυπτε η ισορροπία στο εμπορικό ισοζύγιο, ενώ θα ενισχυόταν η εξωστρέφεια. Έτσι θα υλοποιούταν και ο στόχος για αύξηση της απασχόλησης και δημιουργία θέσεων υψηλότερης αξίας. Τέλος, η έμφαση για τον μελλοντικό σχεδιασμό πρέπει να δοθεί στην εκπαίδευση, με την τεχνολογία να αποτελεί αδιαμφισβήτητα το κλειδί, ενώ η ανάπτυξη της καινοτομίας θεωρείται μονόδρομος.

Πέραν της ελληνικής πραγματικότητας, το 2025 πιθανότατα θα φέρει τεκτονικές αλλαγές στην παγκόσμια οικονομία. Με την ολική επαναφορά του Ντόναλντ Τραμπ να απασχολεί τη διεθνή επικαιρότητα, όλοι αναμένουν να δουν τις οικονομικές επιπτώσεις των πολιτικών του. Η κλιμάκωση των προστατευτικών προσεγγίσεων, τόσο από την Ουάσιγκτον, όσο και τις άλλες μεγάλες οικονομίες ως πιθανά αντίμετρα, απειλεί την πτωτική τάση του πληθωρισμού που καταγράφεται τους τελευταίους μήνες. Ως εκ τούτου, η αργή μείωση των επιτοκίων που προωθούνταν το προηγούμενο διάστημα θα μπορούσε να επιβραδυνθεί περαιτέρω ή και να αντιστραφεί, αν η δασμολογική πολιτική ενταθεί τόσο πολύ που οδηγήσει σε νέες πληθωριστικές πιέσεις. Παράλληλα, δεν πρέπει να υποτιμώνται οι επιπτώσεις από την καθυστέρηση ή και ακύρωση αρκετών κλιματικών δράσεων, ενώ η πιθανότητα μεγάλης αύξησης στις διεθνείς τιμές ενέργειας με όλες τις αρνητικές συνέπειες που την ακολουθούν δεν μπορεί να αποκλειστεί.