Από τις αρχές του έτους οι τιμές των προθεσμιακών συμβολαίων αερίου στον Ολλανδικό κόμβο εμπορίας TTF, που αποτελεί το κεντρικό σημείο αναφοράς σε ευρωπαϊκό επίπεδο, αυξάνονται σταθερά έχοντας φθάσει στα € 58/MWh ( 13/2) και έχοντας ανατιμηθεί κατά περίπου 40 % μέσα σε διάστημα 60 ημερών. Να σημειωθεί ότι οι τρέχουσες τιμές αερίου στην Ευρώπη είναι οι υψηλότερες των τελευταίων δύο ετών. Από κάθε άποψη οι τιμές αυτές θεωρούνται υψηλές και είναι τρεις φορές μεγαλύτερες από το επίπεδο τιμών προ της ενεργειακής κρίσης του 2022.

Βασική αιτία για την εκτίναξη των τιμών του αερίου είναι η αβεβαιότητα που έχει δημιουργηθεί στις αγορές ως προς την εξασφάλιση ικανής προμήθειας. Αυτή η αβεβαιότητα προέκυψε τόσο από τον τερματισμό την 1/1/2025 των παραδόσεων Ρωσικού αερίου μέσω του συστήματος αγωγών της Ουκρανίας, μέσω του οποίου διακινείτο όγκος 18 δισεκ. κυβ. μέτρων, (bcm) ή περίπου το 5% της ευρωπαϊκής προμήθειας, όσο και από το χαμηλό για την εποχή επίπεδο πλήρωσης των αποθεμάτων αερίου στις υπόγειες δεξαμενές ανά την Ευρώπη.

Η στάθμη των ταμιευτήρων φ.αερίου σε ευρωπαϊκό επίπεδο γεννά ανησυχία καταγράφοντας μια υποχώρηση της τάξης του 5 % μόλις το πρώτο δεκαήμερο του Φεβρουαρίου. Σύμφωνα με την Gas Infrastructure Europe (GIF) τα επίπεδα πληρότητας των αποθηκών κυμαίνονται στο 47,89% - σε σύγκριση με πέρυσι τέτοια εποχή όπου η πληρότητα ήταν στο 69%- με ορισμένες χώρες της ΕΕ να βρίσκονται σε κατώτερα επίπεδα, λόγω της αυξημένης άντλησης αποθεμάτων κατά την τρέχουσα περίοδο. Ας σημειωθεί ότι από τις ελάχιστες χώρες στην Ευρώπη που διαθέτουν δίκτυο αερίου και δεν έχουν υπόγεια αποθήκη είναι η Ελλάδα, αφού την περίοδο 2010-2012 όταν τέθηκε το θέμα, και υπήρχε επενδυτική πρόταση από την Energean, παραχωρησιούχο τότε και τώρα του πεδίου του Πρίνου, η τότε κυβέρνηση την απέρριψε χωρίς καν να την εξετάσει. Έτσι η Ελλάδα είναι τώρα υποχρεωμένη να κρατά αποθέματα αερίου εκτός συνόρων, στο Ciren της Βουλγαρίας, και εν μέρει στις αποθήκες LNG στην Ρεβυθούσα.

Με ακόμη 3 κρύους μήνες μπροστά, αυτό σημαίνει, σύμφωνα με παράγοντες της αγοράς, ότι τα αποθέματα θα πέσουν κάτω του 40% μέχρι τα τέλη Απριλίου λόγω των δυσμενών καιρικών συνθηκών τον φετινό χειμώνα. Υπολογίζεται ότι θα χρειαστούν επιπλέον 55 bcm αερίου για την αναπλήρωση των αποθεμάτων στις δεξαμενές, γεγονός που συμβάλλει στην τόνωση της ζήτησης. Με την Ρωσική όδευση του αερίου προς την Ευρώπη να έχει περιοριστεί πλέον σε μία μόνο ενεργειακή αρτηρία, αυτή του αγωγού TurkStream, το ενδιαφέρον της αγοράς έχει στραφεί στο υγροποιημένο φ.αεριο, το LNG, το οποίο και έχει αντικαταστήσει στο μεγαλύτερο μέρος του, αλλά όχι πλήρως, το Ρωσικό αέριο.

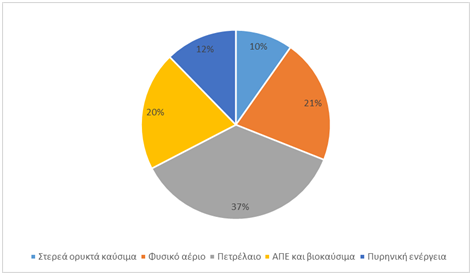

Το μείγμα ακαθάριστης ενεργειακής κατανάλωσης (Eurostat, 2023)

Την ίδια στιγμή οι χονδροεμπορικές τιμές του ηλεκτρισμού στην Ελλάδα εμφανίζουν και αυτές έντονα ανοδικές τάσεις με την χονδροεμπορική τιμή ρεύματος στο ΕΧΕ ( 13/2) να φθάνει στα 204,82 ευρώ/μεγαβατώρα, έχοντας αυξηθεί κατά 12,5% σε μια μόνο ημέρα. Μια τιμή που είναι η δεύτερη υψηλότερη - μαζί με τις διασυνδεδεμένες αγορές Βουλγαρίας και Ρουμανίας- στην Ευρώπη μετά την Ουγγαρία και την Σλοβακία (€ 200/MWh) Ο βασικός λόγος για την πίεση που εξασκείται στις τιμές του ηλεκτρισμού είναι η μεγάλη συμμετοχή του φ.αερίου στο ηλεκτροπαραγωγικό μείγμα που τις τελευταίες ημέρες κινήθηκε άνω του 55%, καθώς η νέφωση και η άπνοια των τελευταίων ημερών περιόρισαν την συμμετοχή των ΑΠΕ στο επίπεδο των 20%, ενώ σε ποσοστό 10% συμμετείχε και ο ακριβός ( λόγω του υψηλού κόστους ρύπων στο ETS) λιγνίτης.

Σύμφωνα με την τελευταία ανάλυση του ΙΕΝΕ για την Ελληνική αγορά ενέργειας για τον μήνα Ιανουάριο (βλέπε www.iene.gr) το φυσικό αέριο συμμετείχε στο ηλεκτροπαραγωγικό μείγμα κατά 52%, σε σύγκριση με 36% τον Ιανουάριο του 2024, ενώ το μερίδιο των ΑΠΕ ήταν μειωμένο στο 38% σε σύγκριση με 48% τον ίδιο μήνα πέρυσι. Σύμφωνα με αναλυτές σε αυτή την σημαντική διαφοροποίηση,ως προς την συμμετοχή του αερίου στην παραγωγή ηλεκτρισμού, οφείλεται η αύξηση της μέσης χονδροεμπορικής τιμής ρεύματος κατά 45% τον Ιανουάριο εφέτος έναντι του Ιανουαρίου 2024.

Βλέπουμε λοιπόν τον κρίσιμο ρόλο του φυσικού αερίου στην διαμόρφωση των τιμών του ηλεκτρικού ρεύματος, κάτι που ισχύει όχι μόνο στην Ελλάδα αλλά για τις περισσότερες ευρωπαϊκές χώρες, αφού στο πλαίσιο την ακολουθούμενης ενεργειακής μετάβασης και απανθρακοποίησης, το φυσικό αέριο τα τελευταία χρόνια έχει αντικαταστήσει σε πολύ υψηλό βαθμό τον άνθρακα και τον λιγνίτη. Με την διαφορά ότι ενώ τα στερεά καύσιμα που είναι εγχώρια και ήσαν παραδοσιακά φθηνά, σήμερα στο πλαίσιο της περίφημης πράσινης συμφωνίας της ΕΕ έγιναν ακριβά μετά την εισαγωγή της εμπορίας ρύπων στο ETS. Με την Ευρωπαϊκή Επιτροπή να χειραγωγεί κυριολεκτικά τις τιμές μέσω της προσφοράς ή περιορισμού, κατά το δοκούν, των δωρεάν δικαιωμάτων προς τις εταιρείες.

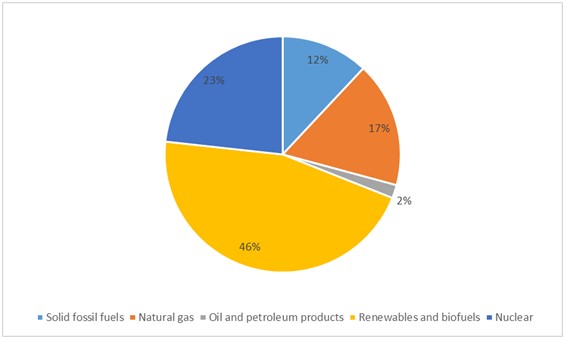

Το μείγμα ηλεκτροπαραγωγής στην Ευρώπη ( Eurostat,2023)

Αρα, σήμερα αντιμετωπίζουμε μια μάλλον αδιέξοδη κατάσταση στην ευρωπαϊκή αγορά ενέργειας με πολύ ακριβά στερεά καύσιμα (λόγω των επιβληθέντων ακριβών δικαιωμάτων ρύπων) και το επίσης ακριβό, κυρίως εισαγόμενο, φυσικό αέριο. Και ενώ οι Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) συμμετέχουν με ένα ποσοστό άνω του 45% στο ηλεκτροπαραγωγικό μείγμα της ΕΕ (στοιχεία 2023), με το υπόλοιπο να προέρχεται από φ. αέριο, στερεά καύσιμα και πυρηνικά, εν τούτοις λόγω της δομής της λειτουργίας της αγοράς ηλεκτρικής ενέργειας (που βασίζεται στο γνωστό target model) οι τιμές καθορίζονται από το πλέον ακριβό καύσιμο (φ.αέριο η άνθρακας)

Την ανάγκη ριζικής μεταρρύθμισης της ευρωπαϊκής αγοράς ηλεκτρικής ενέργειας (το γνωστό electricity market reform) ώστε στον καθορισμό της οριακής τιμής του συστήματος να λαμβάνονται υπ´οψη και οι φθηνότερες ΑΠΕ, να την έχουν εδώ και καιρό επισημάνει εκπρόσωποι της βιομηχανίας, των καταναλωτών αλλά και κυβερνήσεις με τον Έλληνα πρωθυπουργό να έχει θέσει το θέμα γραπτώς δύο φορές τους τελευταίους 4 μήνες προς την πρόεδρο της Κομισιόν, κα Φον ντερ Λάιεν. Ομως, με την έωλη δικαιολογία ότι μια τέτοια μεταρρύθμιση εάν δεν γίνει σωστά μπορεί να αποσταθεροποιήσει την αγορά ενέργειας της ΕΕ, η Κομισιόν καθυστερεί συστηματικά και αρνείται πεισματικά να προχωρήσει στα επόμενα βήματα αναθεώρησης των ισχυόντων κανόνων.

Τα βαθύτερα αίτια του προβλήματος

Όλοι οι ανωτέρω παράγοντες συμβάλλουν στην δημιουργία ενός σκηνικού επανάληψης της ενεργειακής κρίσης που βιώσαμε πριν από τρία χρόνια.

Μιας κρίσης η οποία σύμφωνα με τους περισσότερους αναλυτές δεν έχει ακόμα τελειώσει αφού τα βασικά αίτια που την προκάλεσαν δεν έχουν εκλείψει. Τα αίτια αυτά δεν είναι άλλα από την υπερεξάρτηση της Ευρώπης από εισαγωγές ενέργειας, κυρίως αερίου και πετρελαίου. Με τα ορυκτά καύσιμα, παρά τα τρισεκατομμύρια ευρώ που έχουν επενδυθεί στις ΑΠΕ την τελευταία 20ετία, να εξακολουθούν να καλύπτουν το 68% της ακαθάριστης ενεργειακής κατανάλωσης. Η υπόλοιπη ενέργεια προέρχεται από τα πυρηνικά που συνεισφέρουν το 12% και τις ΑΠΕ που συμμετέχουν μόνο με 20% στο γενικό ενεργειακό ισοζύγιο.

Το 1973 Ευρώπη και ΗΠΑ αντιμετώπισαν μια πρωτοφανή ενεργειακή κρίση,ως αποτέλεσμα του Ισραλο - Αιγυπτιακού πολέμου του Γιόμ Κιπούρ και τον πετρελαϊκό αποκλεισμό του OPEC που οδήγησε στον πενταπλασιασμό των τιμών του αργού μέσα σε διάστημα μερικών εβδομάδων. Τότε ελήφθη η απόφαση στο πλαίσιο του Ο.Ο.Σ.Α (και αργότερα από τον ΙΕΑ) για αντικατάσταση του πετρελαίου με φ.αεριο ώστε να μειωθεί η έκθεση των δυτικών καταναλωτών στις ορέξεις των παραγωγών του Κόλπου. Οι μεν ΗΠΑ έκτοτε τετραπλασίασαν σχεδόν την εγχώρια παραγωγή υδρογονανθράκων και σήμερα είναι 100% αυτάρκεις και εξάγουν, ενώ η Ευρώπη αύξησε ακόμα περισσότερο τις εισαγωγές της με την ενεργειακή της εξάρτηση να έχει ξεπεράσει το 60%. Μάλιστα πριν από μερικά χρόνια κήρυξε τον πόλεμο κατά των υδρογονανθράκων υπό το ανεδαφικό επιχείρημα της προστασίας του περιβάλλοντος και του περιορισμού αύξησης των εκπομπών αερίων του θερμοκηπίου, παρά το γεγονός ότι οι ΕΕ28 συνεισφέρει λιγότερο από το 7% των παγκόσμιων εκπομπών.

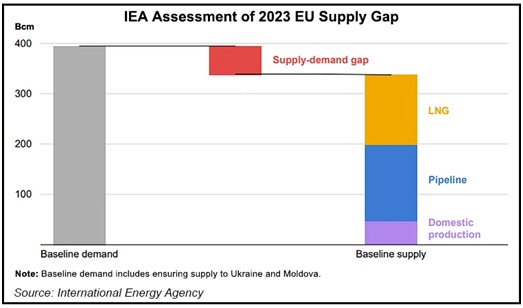

Σε ό,τι αφορά το φυσικό αέριο η ΕΕ το 2023 κατανάλωσε 330 bcma, μειωμένο κατά 7% σε σύγκριση με το 2022, με την εγχώρια παραγωγή να είναι μόλις 38 bcma, που αντιστοιχεί στο 11% και με αυτή να φθίνει κάθε χρόνο. Με την ΕΕ να εισάγει 292 bcma μέσω αγωγών και LNG, με το τελευταίο να αντιστοιχεί σε 135 bcma, έχοντας αυξήσει εντυπωσιακά το μερίδιο του στο 46% επί των συνολικών εισαγωγών σε σύγκριση με την προ 2022 περίοδο. Μόνο που το εισαγόμενο LNG είναι πολύ ποιο ακριβό από το Ρωσικό αέριο που εισάγεται μέσω αγωγών. Συνοπτικά, η ΕΕ τα τελευταία δύο χρόνια κατάφερε χάρη στην ιδεοληπτική της ενεργειακή πολιτική - βλέπε εισαγωγή ΑΠΕ στο ενεργειακό μείγμα αδιαφορώντας για το υψηλό κόστος τους εις βάρος του καταναλωτή- να αυξήσει την εξάρτηση της από εισαγόμενα ορυκτά καύσιμα και μάλιστα να αλλάξει ενός είδους εξάρτηση (Ρωσία) με μια άλλη (Αμερικανικό LNG).

Kρίση ενεργειακής προμήθειας

Συμπερασματικά, η ενεργειακή κρίση της Ευρώπης (παλαιά, τρέχουσα και μέλλουσα) είναι στην πράξη μια κρίση ενεργειακής προμήθειας αφού συνεχώς αυξάνονται οι εισαγωγές σε τιμές που δεν μπορεί να ελέγξει η ΕΕ, όσα πλαφόν και εάν βάλει. Ενώ η ίδια, εάν και μπορεί δεν θέλει (για ιδεολογικούς λόγους) να παράγει η ίδια φυσικό αέριο, πετρέλαιο και άνθρακα θέτοντας εκατοντάδες εμπόδια στις εταιρείες που θέλουν και μπορούν.

Από βεβαιωμένα κοιτάσματα στην Βόρειο Θάλασσα, στην Αδριατική, στην Μαύρη Θάλασσα και στην Ανατολική Μεσόγειο. Το αποτέλεσμα είναι ότι οι τιμές του φ.αερίου στην Ευρώπη είναι τέσσερις φορές υψηλότερες από τις αντίστοιχες στις ΗΠΑ, όπως και αυτές του ηλεκτρισμού. Ενώ και οι βενζίνες είναι κατά μέσο όρο δύο μισή φορές ποιο ακριβές στην ΕΕ από ότι είναι στις ΗΠΑ.

Εάν πράγματι επιθυμεί το ευρωιερατείο να έχει ο μέσος Ευρωπαίος καταναλωτής πρόσβαση σε πολύ φθηνότερο αέριο και ηλεκτρισμό - πράγμα για το οποίο έχουμε αρχίσει να αμφιβάλλουμε- τότε θα πρέπει να γίνει στροφή 180 μοιρών στην ακολουθούμενη ενεργειακή πολιτική και να εκκινήσει εκ νέου η εκμετάλλευση του ορυκτού πλούτου που διαθέτει η γηραιά ήπειρος.

Οι ΑΠΕ που έχουν αναπτυχθεί χάρη στις επιδοτήσεις από την κεντρική κυβέρνηση και τους καταναλωτές (βλέπε ΕΤΜΕΑΡ) θα εξακολουθήσουν να εισφέρουν χρήσιμη ενέργεια στο ενεργειακό μείγμα, χωρίς όμως βλέψεις να μονοπωλήσουν την ενεργειακή παραγωγή. Με άλλα λόγια ένα ισορροπημένο ενεργειακό μείγμα αποτελεί το κλειδί για την επίτευξη ανταγωνιστικών τιμών και ενεργειακής ασφάλειας.