δη με τις ευλογίες των ΗΠΑ. Εναλλακτικά, ίσως να πρέπει να προσπαθήσει να απεξαρτηθεί από τα ρωσικά ορυκτά καύσιμα. Για την Ευρώπη, τα οικονομικά ζητήματα σχετικά με το φυσικό αέριο είναι εξίσου δύσκολα με τα στρατηγικά ζητήματα.

Το σοκ από το άλμα της τιμής του φυσικού αερίου το 2022, μετά την εισβολή της Ρωσίας στην Ουκρανία, πυροδότησε το μεγάλο κύμα πληθωρισμού που σάρωσε την Ευρώπη. Ακόμη χειρότερα, ως καθαροί εισαγωγείς φυσικού αερίου, οι χώρες της Γηραιάς ηπείρου καθίστανται αυτόματα φτωχότερα εάν οι τιμές της ενέργειας αυξηθούν πέραν ενός εύλογου σημείου και κανείς δεν βγαίνει, τελικά, κερδισμένος από αυτή τη συνθήκη.

Οι τιμές της ενέργειας είναι επίσης κομβικές για τους οικιακούς καταναλωτές και τις επιχειρήσεις, οπότε κάθε άνοδος στο κόστος του φυσικού αερίου είναι πιθανό να πυροδοτήσει αιτήματα για μισθολογικές αυξήσεις, κάτι που θα συντηρήσει συνθήκες υψηλού πληθωρισμού για μεγαλύτερο χρονικό διάστημα.

Από το 2021, η άνοδος των ευρωπαϊκών τιμών του φυσικού αερίου κατέστησε ορισμένους βιομηχανικούς κλάδους μη ανταγωνιστικούς, όπως η τα χημικά και τα λιπάσματα και ενέτεινε την ανάγκη για οικονομική αναδιάρθρωσή τους. Δεν υπάρχει αμφιβολία ότι το φυσικό αέριο παίζει κομβικό ρόλο στην οικονομία.

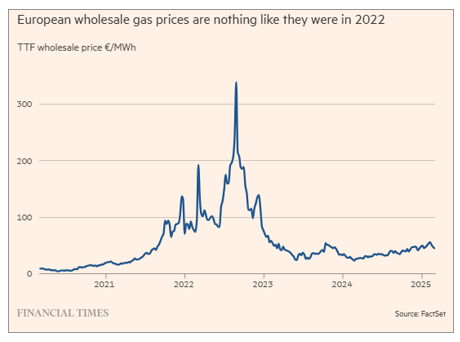

Τί συμβαίνει λοιπόν σε αυτή την αγορά; Αρχικά, οι τιμές του φυσικού αερίου στην ηπειρωτική Ευρώπη δεν είναι σε καμία περίπτωση ούτε τόσο υψηλές ούτε ευμετάβλητες όσο ήταν το 2022. Η χονδρική τιμή στον ολλανδικό κόμβο, για συμβόλαια μελλοντικής προμήθειας βρίσκονται σήμερα στα όρια των 41,30 ευρώ/MWh από 46 ευρώ/MWh την προηγούμενη Δευτέρα, είναι μεν υπερδιπλάσια εκείνης πριν από τον Φεβρουάριο του 2022, αλλά και πολύ χαμηλότερη σε σχέση με το επίπεδό της αμέσως μετά την ρωσική εισβολή στην Ουκρανία.

Από την άλλη όμως, οι τιμές των futures φυσικού αερίου έχουν σχεδόν διπλασιαστεί το τελευταίο έτος, αυξάνοντας το κόστος της θέρμανσης και της ηλεκτρικής ενέργειας, για νοικοκυριά και επιχειρήσεις. Το χειρότερο: Οι τιμές της ενέργειας ωθούν και πάλι ανοδικά τον πληθωρισμό, καθώς η μεταβλητότητα εξακολουθεί να είναι υψηλή.

Στις ΗΠΑ δεν ισχύει όμως αυτό. Αν και οι τιμές χονδρικής έχουν επίσης διπλασιαστεί, εν τούτοις το κόστος χονδρικής πώλησης φυσικού αερίου είναι κάτω από το ένα τρίτο του αντίστοιχου στην Ευρώπη.

Δεδομένης αυτής της διαφοράς, δεν υπάρχει καμία αμφιβολία ότι, όταν φθάσει η στιγμή να διαπραγματευτεί με τον Τραμπ, η Ευρώπη θα πρέπει να προσφερθεί να αγοράσει περισσότερο αμερικανικό υγροποιημένο φυσικό αέριο. Δεδομένου ότι δεν είναι καθόλου σαφές ότι ο Τραμπ γνωρίζει την αγορά και τις τιμές, ή ότι πρόκειται για ιδιωτικές αγορές όπου οι κυβερνήσεις δεν μπορούν εκ των πραγμάτων να πιέσουν προς όφελός τους, οι Financial Times, εικάζουν ότι η Ευρώπη θα πρέπει να είναι πρόθυμη να προμηθευτεί LNG με υψηλό premium.

Όσο πιο γρήγορα κινηθεί η Ευρώπη για να ενισχύσει τις εισαγωγές αμερικανικού LΝG τόσο πιο γρήγορα θα μπορέσει να εξαλείψει το μειονέκτημα της σε επίπεδο τιμών, να αυξήσει τις εισαγωγές από την εντεύθεν του Ατλαντικού χώρα και να μειώσει το διμερές εμπορικό της πλεόνασμα σε αγαθά. Αυτό είναι απολύτως προς το συμφέρον της Ευρώπης και θα μπορούσε να ικανοποιήσει τον Τραμπ, παρόλο που η μείωση της διαφοράς στην τιμή του φυσικού αερίου μεταξύ των ΗΠΑ και της Ευρώπης δεν ωφελεί κατ' ανάγκη τις ΗΠΑ.

Εκτός από τον διπλασιασμό της τιμής, ένα άλλο πρόβλημα στις τιμές χονδρικής στην Ευρώπη είναι κάποιες ανησυχητικές τάσεις στις προθεσμιακές τιμές, οι οποίες αυξάνουν το αναμενόμενο κόστος του φυσικού αερίου αυτό το καλοκαίρι (2025) σε σύγκριση με τον επόμενο χειμώνα (2025-26). Το πρόβλημα έγκειται στο γεγονός ότι απαιτείται μια πριμοδότηση των τιμών του χειμώνα για να δοθούν κίνητρα για την αναπλήρωση των ευρωπαϊκών αποθηκών φυσικού αερίου όταν η θέρμανση δεν είναι απαραίτητη το καλοκαίρι.

Από τα τέλη του περασμένου έτους υπάρχει ένα θερινό πρίμιουμ στις τιμές που αποθαρρύνει τους εμπόρους να αγοράσουν φυσικό αέριο με σκοπό την αποθήκευσή του και την μεταπώλησή του τον επόμενο χειμώνα. Συνήθως οι τιμές κατά τη χειμερινή περίοδο είναι περίπου 10% υψηλότερες από ό,τι την θερινή.

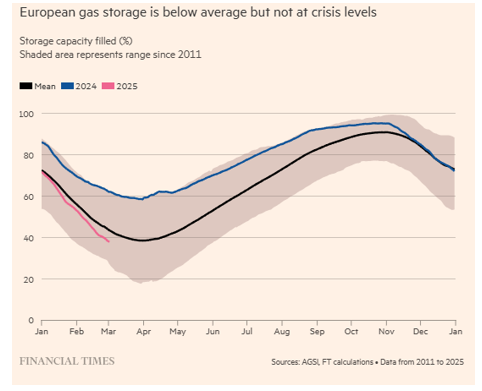

Έτσι, καθώς πλησιάζουμε στο τέλος ενός ψυχρότερου χειμώνα από εκείνους που βίωσε η Ευρώπη την περασμένη διετία, τα επίπεδα αποθήκευσης έχουν μειωθεί, αν και σε όχι ανησυχητικό βαθμό. Φέτος η αποθήκευση φυσικού αερίου στην Ευρώπη είναι σημαντικά μειωμένη σε σχέση με πέρυσι, αλλά όχι πολύ κάτω από το μέσο επίπεδο μεταξύ 2011 και 2025 για αυτή την εποχή του έτους.

Μέχρι να εξαλειφθεί η έκπτωση των χειμερινών τιμών, η αποθήκευση είναι απίθανο να γίνει γρήγορα. Θα πρέπει επίσης να θυμόμαστε ότι η αποθήκευση δεν είναι το παν. Αντιπροσωπεύει μόνο περίπου το ένα τρίτο της ετήσιας κατανάλωσης φυσικού αερίου στην Ε.Ε. Ο μηχανισμός τιμών είναι πιθανό να επιλύσει αυτές τις προσωρινές δυσκολίες στην ενίσχυση της αποθηκευτικής ικανότητας, αν και ενδεχομένως με αντίτιμο το υψηλότερο κόστος του φυσικού αερίου την επόμενη χειμερινή περίοδο.

Το ερώτημα είναι τί σημαίνει αυτό για τον πληθωρισμό και τα επιτόκια στην Ευρώπη. Ο σχεδόν διπλασιασμός των τιμών του φυσικού αερίου κατά τη διάρκεια του περασμένου έτους έχει «ψαλιδίσει» την υποχώρηση των ετήσιων δεικτών τιμών καταναλωτή, και ωθεί σε υψηλότερα επίπεδα πληθωρισμού σε όλη την Ευρώπη σε σύγκριση με το φθινόπωρο του 2024.

Ο συνολικός πληθωρισμός αυξήθηκε πάνω από τον στόχο του 2% τόσο στην Ευρωζώνη όσο και στο Ηνωμένο Βασίλειο.

Η Ευρωπαϊκή Κεντρική Τράπεζα στις πρόσφατες προβλέψεις της για την πορεία του δείκτη τιμών για την Ευρωζώνη, αναφέρει ότι βραχυπρόθεσμα, ο γενικός πληθωρισμός αναμένεται να μετριαστεί μόνο οριακά και να διαμορφωθεί κατά μέσο όρο σε 2,3% το 2025, προτού μειωθεί σε 1,9% το 2026 και 2,0% το 2027. Τούτο οφείλεται κυρίως στον υψηλότερο πληθωρισμό των τροφίμων και στις ανοδικές επιδράσεις βάσης στις τιμές της ενέργειας που αντισταθμίζουν σε μεγάλο βαθμό τις καθοδικές επιδράσεις από τη μείωση του πληθωρισμού.

Η προηγούμενη πρόβλεψη για την Ευρωζώνη βασιζόταν σε μια τιμή φυσικού αερίου της τάξης των 40 ευρώ/ MWh που θα μειωνόταν σταδιακά.