Στην αρχή πολύ

δικαιολογημένα υπήρξε μια δυσπιστία που πολύ σύντομα όμως μεταβλήθηκε σε

έκπληξη για να δώσει την θέση της σε έντονο προβληματισμό που ακολουθήθηκε από

μια σιωπηλή αποδοχή. Αυτή ήτο η σειρά συναισθημάτων που ένιωσαν οι περισσότεροι

αναλυτές και

traders της παγκόσμιας αγοράς πετρελαίου καθώς

με έκδηλη αμηχανία παρατηρούσαν τις τιμές στην σποτ αγορά και στις αγορές

παραγωγών, τα γνωστά

oil

futures, να κατρακυλούν

από τα μέσα Ιουνίου και για τους μήνες που ακολούθησαν μέχρι τις ημέρες μας,

ενώ ο πλανήτης εφλέγετο από διαδοχικές πολεμικές συρράξεις και πολύνεκρες

τρομοκρατικές ενέργειες στα τέσσερα σημεία του ορίζοντα. «Εάν αυτά που

συμβαίνουν σήμερα στο Ιράκ και την Συρία με τους αποτρόπαιους αποκεφαλισμούς, τις

αιμοσταγείς επιθέσεις κατά αμάχων και τις σχεδόν καθημερινές φρικαλέες

βομβιστικές επιθέσεις από τζιχαντιστές αυτόχειρες, συνέβαιναν πριν από ένα

χρόνο, θα βλέπαμε τις τιμές του αργού στα διεθνή χρηματιστήρια να εκτοξεύονται με τους αγοραστές να

προεξοφλούν ακόμα πιο ισχυρούς κλυδωνισμούς», παρατηρεί ένας από τους πλέον

πεπειραμένους

traders της αγοράς του Λονδίνου. Αντ’ αυτού,

τους τελευταίους μήνες παρατηρούμε μια συνεχώς επιταχυνόμενη καθοδική τάση με

το

Brent, το διεθνές

benchmark, να έχει χάσει το 20% της αξίας του

μόνο σε διάστημα τριών μηνών.

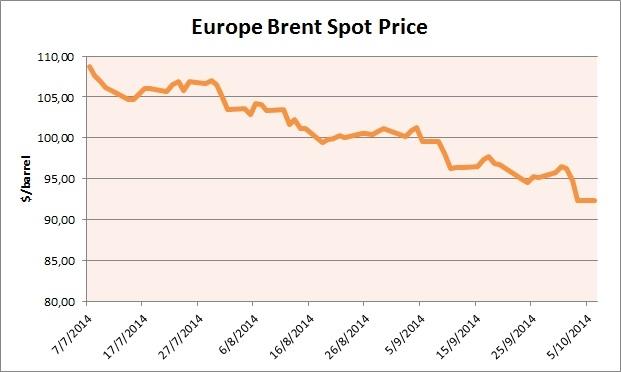

Εντυπωσιακή ήτο η ραγδαία πτώση των

τιμών των

Brent στο

ICE του Λονδίνου

την περασμένη εβδομάδα όταν μόλις σε διάστημα τεσσάρων ημερών έχασε $5 για να

διαμορφωθεί τελικά η τιμή του στα $ 91.74 το βαρέλι την περασμένη Παρασκευή ενώ παράλληλη πορεία,

αλλά με μικρότερες απώλειες, επέδειξε η

Αμερικανική ποικιλία

WTI στο

NYMEX της Ν. Υόρκης με την τιμή να διαμορφώνεται

στα $89.55 το βαρέλι.

Είναι εμφανές ότι

εδώ και αρκετές εβδομάδες έχουμε εγκαταλείψει για τα καλά την ζώνη των $100

-$110 το βαρέλι που ήτο η σιωπηρή αλλά

αποδεκτή για τον

OPEC και για τις μεγάλες διεθνείς

πετρελαϊκές εταιρείες, τις

IOC’

s,ζώνη

διακύμανσης των διεθνών τιμών (κάτι που ίσχυε τα τελευταία 3 χρόνια) ενώ ακόμη

δεν έχει διαμορφωθεί το νέο εύρος τιμών. Ευρισκόμεθα προ μίας νέας

πραγματικότητας στις διεθνείς τιμές που ίσως κινηθούν πλέον κάτω των $90

δολαρίων το βαρέλι με σαφή οφέλη για τις καταναλώτριες χώρες, ιδίως την Ευρώπη

και την ΝΑ Ασία, αλλά με ζημίες για τις

παράγωγους χώρες, αφού οι χαμηλότερες τιμές θα επηρεάσουν αρνητικά τα σχέδια

τους για περαιτέρω έρευνες και άρα αύξηση της παραγωγής τους σε

μεσο-μακροπρόθεσμη βάση.

Την περασμένη

εβδομάδα οι διεθνείς τιμές πιέστηκαν περαιτέρω μετά την μονομερή απόφαση της

Σαουδικής Αραβίας, του μεγαλύτερου πετρελαιοεξαγωγέα στον κόσμο, να ανακοινώσει επίσημα, μέσω της

κρατικής εταιρείας πετρελαίου την

Aramco, ότι μειώνει

τις τιμές κατά $1 το βαρέλι για παραδόσεις φορτίων στην Ασία και κατά 40

cents για φορτία με

προορισμό τις ΗΠΑ. Μπορεί οι μειώσεις αυτές στις επίσημες τιμές της

Aramco να είναι οριακές

όμως πυροδότησαν ένα άνευ προηγουμένου κύμα πωλήσεων στις αγορές παραγώγων, που

ως γνωστόν επηρεάζουν στο τέλος της ημέρας τις τιμές των φορτίων στις σποταγορές. Γιατί

ενώ οι αγορές περίμεναν ν’ ακούσουν τον μεγαλύτερο παραγωγό του

OPEC να ανακοινώνει

μείωση της παραγωγής του, ενθαρρύνοντας έτσι

και τα άλλα κράτη μέλη να πράξουν το ίδιο, προκειμένου οι τιμές να

κρατηθούν σε λογικά επίπεδα, συνέβη ακριβώς το αντίθετο. Είναι ξεκάθαρο πλέον

ότι η Σαουδική Αραβία, διαθέτοντας τεράστια αποθέματα εφεδρικής παραγωγικής

ικανότητας, το γνωστό

spare

capacity, προτιμά να διακινδυνεύσει

τις υψηλές τιμές προκειμένου να διατηρήσει ανέπαφο το μερίδιο της στη παγκόσμιο

εξαγωγική αγορά αργού.

Είναι προφανές

ότι το βασίλειο των Σαούντ έχει ρίξει το γάντι στους άλλους παραγωγούς του Κόλπου

προκαλώντας τους σ’ ένα πόλεμο τιμών όπου λίγοι θα αντέξουν. Το μήνυμα της

τελευταίας αυτής κίνησης της Ριάντ, που σαφώς αφορά τους άλλους βασικούς

παραγωγούς εντός του

OPEC, είναι ότι εάν δεν συμφωνήσουν

όλοι μαζί σ’ ένα νέο μειωμένο επίπεδο παραγωγής πολύ κάτω των σημερινών 30 εκατ.

βαρελιών την ημέρα, η ίδια δεν είναι διατεθειμένη, όπως έχει πράξει αρκετές φορές

στο παρελθόν, να σηκώσει μόνη της όλο το βάρος που θα είχε μια μικρότερη

παραγωγή. Για αυτό και είναι έτοιμη να ρίξει

και άλλο τις τιμές μέχρις ότου οι άλλοι παραγωγοί αρχίζουν να πονάνε από τις χαμηλότερες τιμές και να συμμορφωθούν σε μια

κοινή γραμμή για μείωση της παραγωγής. Όπως παρατηρούν αναλυτές στο

Λονδίνο, η προοπτική μέχρι την επόμενη συνάντηση του

OPEC τον Νοέμβριο, είναι να δούμε περαιτέρω

μειώσεις χωρίς βέβαια να μπορεί να προβλεφθεί μετά βεβαιότητος η νέα ζώνη

τιμών. Ενδεικτικά η

Citigroup χαμηλώνει τον πήχυ για τη μέση τιμή του

Brent το επόμενο έτος στα 97,5 δολ./βαρέλι (από 105 προηγουμένως), ενώ σε

πρόσφατη δημοσκόπηση του

Reuters η εκτίμηση για τη μέση τιμή του

αργού το 2015 αναθεωρείται στα 96,10 δολ./βαρέλι (από 98,50 έναν μήνα πριν).

Το ερώτημα

ασφαλώς παραμένει ως προς τους βασικούς λόγους που αρχικά ώθησαν τις τιμές προς

τα κάτω την στιγμή που επικρατούσε μια τόσο μεγάλη αβεβαιότητα παγκοσμίως, λόγω

των εκτεταμένων εχθροπραξιών σε διάφορες πετρελαιοπαραγωγούς χώρες, ως προς την

εξασφάλιση μιας ομαλής ροής στην προμήθεια αργού και προϊόντων. Μια πρώτη απάντηση δώσαμε στην εκτενή ανάλυση

μας που παρουσιάσαμε τον περασμένο

Αύγουστο στο

energia.

gr (

Τρίτη, 12 Αυγούστου 2014 -

Το Αίνιγμα των Αγορών: Ηρεμία εν μέσω Γεωπολιτικής Καταιγίδας), όπου κυρίαρχοι

λόγοι ήσαν η αντίληψη των αγορών περί κινδύνου της παραγωγής ακόμη και στις

εμπόλεμες ζώνες, αφού οι τρομοκρατικές ενέργειες δεν είχαν επηρεάσει τις

παραγωγικές και εξαγωγικές υποδομές, ενώ παράλληλα η αφθονία κεφαλαίων στις

χρηματαγορές την δεδομένη περίοδο ενίσχυε κερδοσκοπικές τάσεις σε πολλούς

άλλους κλάδους της οικονομίας. Οι δύο παράγοντες που απουσίαζαν τότε, αφού δεν υπήρχαν ακόμη επαρκή στοιχεία,

ήτο η τάση για μείωση της παγκόσμιας ζήτησης αργού και προϊόντων και η

σημαντική ενίσχυση του δολαρίου έναντι του ευρώ και άλλων νομισμάτων. Καθοριστική από

κάθε άποψη ήτο η δημοσιοποίηση στα μέσα Σεπτεμβρίου στοιχείων του Διεθνούς

Οργανισμού Ενέργειας (ΙΕΑ), του ΟΡΕ

C αλλά και του

Αμερικανικού ΕΙΑ, όπου προκύπτει

μείωση της παγκόσμιας ζήτησης με παράλληλη αύξηση της παραγωγής προερχόμενης

κυρίως από την παραγωγή σχιστών στη Βόρεια Αμερική, από την Λιβύη, όπου η παραγωγή

έχει αυξηθεί τελευταία στα 800.000 βαρέλια ημερησίως, την αυξημένη παραγωγή στη Βόρεια Θάλασσα,

αλλά και στην Ρωσία. Σύμφωνα με τα στοιχεία στο

Monthly

Oil

Report του ΙΕΑ του

μήνα Σεπτεμβρίου, η παγκόσμια ζήτηση για το 2014 αναμένονταν να διαμορφωθεί στα

92.6 εκατ. βαρέλια δηλαδή μειωμένη κατά 0.9 εκατ. βαρέλια την ημέρα σε σύγκριση

με την αρχική πρόβλεψη στις αρχές του έτους, ενώ για το 2015 αυτή προβλέπεται

να διαμορφωθεί επί τα χείρω στα 93.8 εκατ. βαρέλια. Η αυξημένη παραγωγή των ΗΠΑ

φαίνεται ότι παίζει καταλυτικό ρόλο αφού πέραν των 8.5 εκατ. αργού που παράγουν

πρέπει να προστεθούν και 3.0 εκατ. βαρέλια από υγρά κατάλοιπα από την παραγωγή

φ. αερίου έτσι που να έχουν μειωθεί εντυπωσιακά οι εισαγωγές. Χαρακτηριστικό

παράδειγμα η Νιγηρία της οποίας οι εξαγωγές προς τις ΗΠΑ έχουν σταματήσει

εντελώς αφού από τον περασμένο Ιούλιο

δεν έχει αποστείλει ούτε ένα

tanker στα διυλιστήρια του

East

Coast.

Με την ισοτιμία Ευρώ-Δολαρίου να έχει διαμορφωθεί σε

νέα χαμηλά για το Ευρώ στα 1.25 δολάρια (από 1.39 που ήτο στις αρχές Μαΐου) και

με όλες τις πράξεις που προκύπτουν από τις αγορές και πωλήσεις πετρελαίου να

κοστολογούνται αποκλειστικά σε δολάρια, η ισχυροποίηση του δολαρίου επηρέασε αρνητικά

την τιμή του αργού λόγω αύξηση της αγοραστικής του αξίας για τις

πετρελαιοεξαγωγούς χώρες.

Εν κατακλείδι

βλέπουμε ότι τα θεμελιώδη της αγοράς δρουν καταιγιστικά στη διαμόρφωση των

διεθνών τιμών με τους παραγωγούς να προσπαθούν να εξασφαλίσουν αγοραστές και με

τους μεγάλους

traders (λ.χ.

Vitol,

Glencore,

Trafigura) να

κεφαλαιοποιούν ευκαιρίες για αγορές σε χαμηλές τιμές και αποθήκευση πετρελαίου

σε τεράστια αγκυροβολημένα

tankers. Μια εικόνα που είχαμε να δούμε

από την περίοδο 2008/2009 αλλά και από την περίοδο των διεθνών πετρελαϊκών

κρίσεων του 1973/1974 και 1979. Μήπως τελικά οδηγούμεθα σε μια νέα οικονομική

κρίση με απρόβλεπτες συνέπειες στην τροφοδοσία της Ευρώπης σε πετρέλαιο και φ.

αέριο; Οι επόμενοι μήνες θα δείξουν.