Πιο συγκεκριμένα, στη Βενεζουέλα, η παραγωγή υποχώρησε τον Αύγουστο στα 1,24 εκατ. βαρέλια την ημέρα και, εάν ο πρόσφατος ρυθμός μείωσης συνεχίσει, θα μπορούσε να φτάσει τα 1 εκατ. βαρέλια την ημέρα στο τέλος του τρέχοντος έτους. Επίσης, οι εξαγωγές του Ιράν έχουν ήδη εξασθενήσει σημαντικά, αλλά πρέπει να δούμε εάν οι μειώσεις της τάξεως των 500 χιλιάδων βαρελιών την ημέρα που παρατηρούνται μέχρι στιγμήςθα αυξηθούν περαιτέρω.

Εάν οι εξαγωγές της Βενεζουέλας και του Ιράν συνεχίσουν να μειώνονται, παρατηρεί ο ΙΕΑ, χωρίς να υπάρξει αντιστάθμισμα στην προσφορά, είναι εξαιρετικά πιθανό η διεθνής αγορά να αντιμετωπίσει έλλειμμα προμήθειας. Ναι μεν ηπετρελαϊκή προσφορά από ορισμένες χώρες έχει αυξηθεί μετά την συνάντηση της Βιέννης τον Ιούνιο (τον τελευταίο μήνα η Σαουδική Αραβία και το Ιράκ συνέβαλαν από κοινού στην οριακή αύξηση της παραγωγής κατά 160 χιλιάδες βαρέλια την ημέρα), αλλά η προσφορά φαίνεται ότι υπολείπεται της ζήτησης. Στην περίπτωση του Ιράκ, οι εξαγωγές έχουν αυξηθεί σε τέτοιο βαθμό, ώστε να είναι μεγαλύτερες από την παραγωγή του Ιράν. Με βάση τις εκτιμήσεις Αυγούστου του ΙΕΑπερί πετρελαϊκής παραγωγής, οι χώρες του OPECδιαθέτουν περίπου 2,7 εκατ. βαρέλια την ημέρα εφεδρικής παραγωγικής ικανότητας (sparecapacity), εκ των οποίων το 60% είναι στη Σαουδική Αραβία. Αλλά το θέμα με την εφεδρική παραγωγική ικανότητα είναι ότι όσο παραμένει αδρανής, δεν είναι σαφές ακριβώς πόσο, πέρα από αυτό που θεωρείται ευρέως διαθέσιμο να μπορεί να αυξηθεί. Δεν είναι απλώς θέμα ποσοτήτων, καθώς τα διυλιστήρια που χρησιμοποιούνται για την επεξεργασία του αργού της Βενεζουέλας ή του Ιράν θα ανταγωνίζονται για την εξεύρεση βαρελιών παρόμοιας ποιότητας προκειμένου να διατηρήσουν τις βέλτιστες αποδόσειςδιύλισης. Οι εναλλακτικές προμήθειες ελαφρύτερου αργού ενδέχεται να μην είναι ιδανικές για αυτόν τον λόγο, τονίζει ο ΙΕΑ.

Αν ψάχνουμε για πρόσθετα βαρέλια εκτός OPEC για να αντισταθμίσουμε τις περαιτέρω μειώσεις των εξαγωγών από τη Βενεζουέλα και το Ιράν, μάς πληροφορεί ο ΙΕΑ, η εικόνα κάθε άλλο παρά ευκρινής είναι. Η Βραζιλία υποτίθεται ότι ήταν μία από τις επιτυχημένες ιστορίεςπετρελαϊκής παραγωγής του 2018, αλλά διάφορα προβλήματα έχουν παρεμποδίσει την ανάπτυξή της στο βαθμό που η παραγωγή θα αυξηθεί κατά μόνο 30 χιλιάδες βαρέλια την ημέρα φέτος, έναντι μιας πρώτης εκτίμησης 260 χιλιάδων βαρελιών την ημέρα. Αντίθετα, οι Ηνωμένες Πολιτείες συνεχίζουν να αυξάνουν την συνολική παραγωγή, η οποία αναμένεται να προσθέσει 1,7 εκατ. βαρέλια την ημέρα το 2018 και επιπλέον 1,2 εκατ. βαρέλια την ημέρα το 2019. Ωστόσο, οι εταιρείες δεν προσαρμόζουν τα σχέδια παραγωγής τους,παρά τις υψηλότερες τιμές,εξαιτίας συμφόρησης του δικτύου αγωγών και αυτό είναι απίθανο να αλλάξει στο εγγύς μέλλον. Ωστόσο, η ανάπτυξη φέτος επέστρεψε στον εξαιρετικό ρυθμό που παρατηρήθηκε το 2014 ως αποτέλεσμα της μεγάλης αύξησης του σχιστολιθικού πετρελαίου και αερίου. Τέλος, η παραγωγή της Λιβύης αυξήθηκε τον Αύγουστο στα 950 χιλιάδες βαρέλια την ημέρα, όχι πολύ κάτω από το επίπεδο του 1 εκατ. βαρελιών την ημέρα, που είχε επιτευχθεί για σχεδόν ένα χρόνο πριν από τις πρόσφατες αναταραχές, σύμφωνα με στοιχεία του ΙΕΑ.

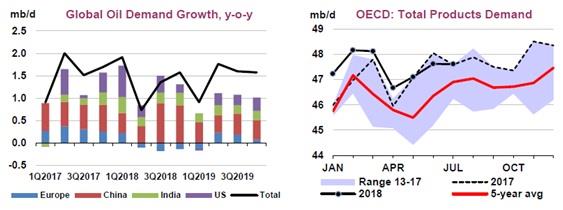

Όσον αφορά τη ζήτηση πετρελαίου, μετά από μία προβλεπόμενη αύξηση της τάξεως των 1,4 εκατ. βαρελιών την ημέρα το 2018, αυτή το επόμενο έτος αναμένεται να ανέλθει στα 1,5 εκατ. βαρέλια την ημέρα. Ακόμα κι έτσι, το 2018 ο ΙΕΑ βλέπει σημάδια ασθενέστερης ζήτησης σε ορισμένες αγορές: η ζήτηση βενζίνης παραμένει στάσιμη στις ΗΠΑ, καθώς οι τιμές αυξάνονται. Η ευρωπαϊκή ζήτηση κατά την περίοδο Μαΐου-Ιουλίου ήταν σταθερά κάτω από τα επίπεδα του προηγούμενου έτους. Η ζήτηση στην Ιαπωνία είναι υποτονική παρά τις υψηλές θερμοκρασίες και θα επηρεαστεί περαιτέρω από τις πρόσφατες φυσικές καταστροφές. Καθώς κινούμαστε προς το 2019, ένας πιθανός κίνδυνος για τις προβλέψεις του ΙΕΑ έγκειται σε ορισμένες βασικές αναδυόμενες οικονομίες, εν μέρει λόγω των συναλλαγματικών υποτιμήσεων έναντι του δολαρίου ΗΠΑ, αυξάνοντας το κόστος εισαγόμενης ενέργειας. Επιπλέον, υπάρχει ένας κίνδυνος για την ανάπτυξη από την κλιμάκωση των εμπορικών «πολέμων».