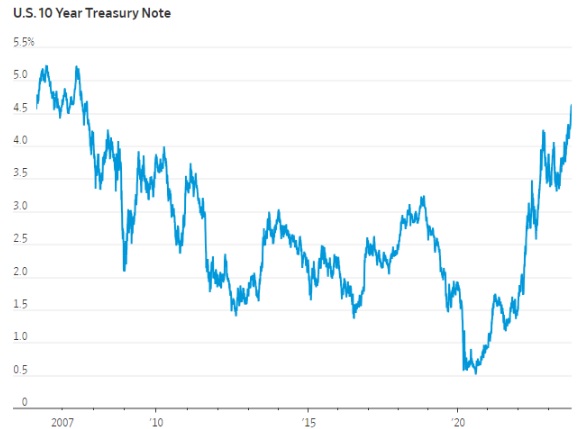

Οι μετοχές και τα ομόλογα έκλεισαν το τρίτο τρίμηνο με απώλειες: ο S&P 500 και ο Euro Stoxx 50 υποχώρησαν 3,7% και 5,1%, αντίστοιχα, καθώς οι αποδόσεις του 10ετούς ομολόγου εκτινάχθηκαν από 3,8% σε 4,6%, γύρω στο υψηλό 16 ετών. Οι κοινώς αναφερόμενοι λόγοι για την άνοδο των αποδόσεων περιλαμβάνουν ισχυρά οικονομικά στοιχεία για τις ΗΠΑ και μια αύξηση στις τιμές του πετρελαίου που αναζωογονεί τον πληθωρισμό.

Η αγορά κρατικών ομολόγων είναι το θεμέλιο των χρηματοπιστωτικών αγορών και, τις τελευταίες δύο δεκαετίες, υπήρξε βασική πηγή στήριξης για τις μετοχές. Ο υψηλότερος πληθωρισμός και οι επιθετικές κεντρικές τράπεζες μπορεί τώρα να έχουν τερματίσει αυτό το καθεστώς.

(Διακύμανση απόδοσης 10ετούς Treasury ΗΠΑ)

Οι αποδόσεις των 10 ετών αυξάνονται εδώ και μερικά χρόνια, καθώς οι επενδυτές τιμολογούν υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα. Αλλά ο μοχλός των κερδών τους από τα μέσα Σεπτεμβρίου δεν ήταν τόσο οι προσδοκίες των επιτοκίων όσο η προτίμηση για ομόλογα που ωριμάζουν νωρίτερα.

Το λεγόμενο premium όρου επανήλθε σε θετικό έδαφος την περασμένη εβδομάδα για πρώτη φορά μετά από δύο χρόνια, σύμφωνα με υπολογισμούς της Federal Reserve Bank της Νέας Υόρκης. Αυτή είναι η επιπλέον απόδοση που απαιτούν οι επενδυτές για να κλειδώσουν τα χρήματά τους σε ένα 10ετές Δημόσιο αντί να αγοράσουν, ας πούμε, σε ένα άμεσα προσβάσιμο αμοιβαίο κεφάλαιο της χρηματαγοράς.

Την τελευταία δεκαετία, οι αγορές είχαν εμμονή με μακροπρόθεσμα περιουσιακά στοιχεία, σε σημείο που ο όρος premium έγινε αρνητικός. Σε μια εποχή εξαιρετικά χαμηλών αποδόσεων και μαζικών αγορών ομολόγων από την κεντρική τράπεζα, ίσως αυτό ήταν λογικό.

Το περίεργο είναι ότι παρέμεινε αρνητικό -με ένα μικρό διάλειμμα κατά τη διάρκεια της αστάθειας του 2021- ακόμη και όταν ο πληθωρισμός και τα επιτόκια εκτοξεύτηκαν και οι κεντρικές τράπεζες άρχισαν να κλείνουν τα ομόλογά τους. Μόλις πριν από μερικούς μήνες, λίγοι επενδυτές φαινόταν να ανησυχούν ότι μια ανατιμολόγηση του όρου premium θα μπορούσε να αυξήσει την καμπύλη αποδόσεων. Αυτήν τη στιγμή, βρίσκεται μόνο περίπου στο 0,1 της εκατοστιαίας μονάδας, αλλά μια αναστροφή στον ιστορικό μέσο όρο θα μπορούσε να προσθέσει 1,5 ποσοστιαίες μονάδες στις αποδόσεις 10 ετών.

Οι υψηλότερες αποδόσεις ομολόγων και οι πιο απότομες καμπύλες αποδόσεων δεν είναι απαραίτητα κακές για τις μετοχές. Όταν θεωρούνται ως αντανάκλαση μιας ισχυρότερης οικονομίας, συχνά συνοδεύουν μια δυναμική αγορά μετοχών. Ως αποτέλεσμα, οι μετοχές και τα ομόλογα τείνουν να κινούνται σε αντίθετες κατευθύνσεις τα τελευταία 20 χρόνια, καθιστώντας το πανταχού παρόν «χαρτοφυλάκιο 60/40».

Αλλά εάν οι αποδόσεις αυξηθούν για λόγους που δεν σχετίζονται με την οικονομική ανάπτυξη – οι κεντρικές τράπεζες αγωνίζονται να δαμάσουν τον πληθωρισμό ή οι επενδυτές επανατιμολογούν τον όρο premium, ας πούμε – τότε οι μετοχές φαίνονται λιγότερο ελκυστικές. Αυτό ήταν ο κανόνας πριν από τη δεκαετία του 2000. Κρίνοντας από τη θετική συσχέτιση μετοχών-ομολογιών του περασμένου έτους, θα μπορούσε να συμβεί ξανά, αφήνοντας τα χαρτοφυλάκια μετοχών και ομολόγων χωρίς προστασία κατά τη διάρκεια της πτωσης.

Τα «πραγματικά» επιτόκια βρίσκονται στα υψηλά 14 ετών

Μια άλλη τάση από την εποχή του χαμηλού πληθωρισμού ήταν ότι τα «πραγματικά» επιτόκια, όπως μετρώνται από την απόδοση των προσαρμοσμένων στον πληθωρισμό κρατικών ομολόγων, έφθασαν σε ιστορικά χαμηλά. Ήταν ακόμη και σταθερά αρνητικές στην ευρωζώνη και την Ιαπωνία.

Οι οικονομολόγοι συχνά μιλούν πολύ —ίσως πάρα πολύ— για τις βαθιές πιθανές αιτίες αυτής της τάσης, όπως η γήρανση του πληθυσμού. Στην πραγματικότητα, τα πραγματικά επιτόκια φαίνονται στενά συνδεδεμένα με τη νομισματική πολιτική . Η πρόσφατη αύξησή τους υποδηλώνει ότι η μεροληψία των αξιωματούχων, η οποία έχει βγάλει τους επενδυτές μετοχικών κεφαλαίων από τα προβλήματα πολλές φορές από τα τέλη της δεκαετίας του 1990, έχει λήξει.

Αυτό αφαιρεί επίσης τη λάμψη των μετοχών. Με βάση τις προβλέψεις για τα μελλοντικά κέρδη 12 μηνών, ο S&P 500 αναμένεται να αποδώσει 5,6%, τη στιγμή που οι επενδυτές μπορούν να λάβουν απόδοση 2,5% προστατευμένη από τον πληθωρισμό αγοράζοντας ομόλογα χωρίς κίνδυνο αθέτησης. Πριν από μια δεκαετία, οι αποδόσεις των μετοχών ήταν 7,2%, έναντι 0,2% για το χρέος που συνδέεται με τον πληθωρισμό.

Το χρηματιστήριο έχει γίνει επίσης βραχυπρόθεσμο

Οι μετοχές μπορεί να είναι περισσότερο ή λιγότερο ευαίσθητες στις αποδόσεις των ομολόγων, ανάλογα με το πόσα από τα κέρδη τους αναμένουν οι επενδυτές στο μακρινό μέλλον. Ενώ το ασφάλιστρο για τον όρο της αγοράς ομολόγων ήταν αρνητικό, τα χρήματα συσσωρεύτηκαν σε εταιρείες υψηλής ανάπτυξης και έτειναν να αποφεύγουν τις ώριμες επενδύσεις «αξίας».

Αυτό έχει αλλάξει τους τελευταίους τρεις μήνες. Ενώ οι αποδόσεις για τον δείκτη MSCI World Value ήταν μόνο ελαφρώς αρνητικές, ο δείκτης MSCI World Growth έχει επιστρέψει αρνητικό 4,1%. Οι τομείς των τηλεπικοινωνιών, του χρηματοπιστωτικού τομέα και της υγειονομικής περίθαλψης έχουν αντιμετωπίσει το πλήγμα, ενώ ορισμένοι από τους τεχνολογικούς γίγαντες που προηγουμένως κατείχαν την αγορά έχουν υποφέρει, όπως Apple και Microsoft.

Φυσικά, πρόκειται για μια μικρή κίνηση στο ιστορικό πλαίσιο. Ωστόσο, υπαινίσσεται ότι οι επενδυτές αξίας μπορεί να επιστρέψουν σε ένα πιο βραχυπρόθεσμο καθεστώς.

Το δημόσιο χρέος είναι πιο εύθραυστο

Τα υψηλότερα επιτόκια έχουν επίσης αναστήσει παλιούς φόβους για το δημόσιο χρέος των δυτικών εθνών. Πέρυσι, ένα ξέσπασμα στην αγορά χρυσού ανέτρεψε τη Βρετανίδα πρωθυπουργό Λιζ Τρας . Αυτόν τον Αύγουστο, ο οίκος αξιολόγησης Fitch υποβάθμισε το χρέος των ΗΠΑ. Την περασμένη εβδομάδα, η αύξηση των στόχων για το έλλειμμα από την ιταλική κυβέρνηση προκάλεσε εκποίηση ομολόγων της ευρωζώνης.

Οι κεντρικές τράπεζες δεν θα αφήσουν τις κυβερνήσεις να χρεοκοπήσουν, φυσικά. Επιπλέον, οι περισσότερες από τις πρόσφατες καταστροφές ομολόγων είχαν να κάνουν με σφάλματα στις παρεμβάσεις της αγοράς, οι οποίες κατέστησαν ασφαλέστερες από τους χρηματοοικονομικούς κανονισμούς μετά το 2008, αλλά και λιγότερο προσαρμοσμένες στην παροχή ρευστότητας.

Για παράδειγμα, η κρίση του Ηνωμένου Βασιλείου προκλήθηκε κυρίως από τα συνταξιοδοτικά ταμεία που πουλούσαν ρευστά περιουσιακά στοιχεία για να καλύψουν τις απαιτήσεις περιθωρίου. Η Τράπεζα Διεθνών Διακανονισμών προειδοποίησε τον περασμένο μήνα ότι τα hedge funds αποτελούν παρόμοια απειλή για την αγορά του Δημοσίου. Επειδή οι παραδοσιακοί μετοχοι τραπεζών έχουν τώρα λιγότερη ικανότητα να απορροφούν εκδόσεις κρατικών ομολόγων, τα κεφάλαια με μόχλευση έχουν παρέμβει , αντισταθμίζοντας τον κίνδυνο με ρεκόρ θέσεων πώλησης στην αγορά συμβολαίων μελλοντικής εκπλήρωσης, σύμφωνα με τους αριθμούς της Commodity Futures Trading Commission.

Ωστόσο, μια τρομακτική χρηματοοικονομική υποδομή που αγωνίζεται να χειριστεί τις σημερινές τεράστιες ποσότητες χρέους εν μέσω αυξανόμενων επιτοκίων δεν είναι κάτι που πρέπει να ξεπεραστεί. Οι συναλλαγές με τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου μπορούν να αποκαλυφθούν γρήγορα, οδηγώντας στο είδος του χάους της αγοράς που παρατηρήθηκε τον Μάρτιο του 2020.

Εάν τα ασφαλέστερα περιουσιακά στοιχεία των επενδυτών γίνουν πιο ευμετάβλητα, όλοι φαίνεται πιθανό να υποφέρουν.

Αναδημοσίευση από το sofokleous10.gr