το αντικείμενο του παρόντος άρθρου. Επίσης γίνεται μια διερεύνηση στα πλαίσια του εφαρμοζόμενου στην Ευρώπη και τη χώρα μας target model, η τάση αυτή των αυξημένων εξαγωγών, από την αυξημένη παραγωγή ΑΠΕ, η οποία από ότι φαίνεται να παγιώνεται, πως θα μπορούσε να αξιοποιηθεί προς όφελος των Ελλήνων καταναλωτών και όχι των καταναλωτών των γειτονικών χωρών.

Η κατανάλωση Η.Ε. στην διάρκεια της ημέρας δεν είναι σταθερή. Μεταβάλλεται κατά τη διάρκεια του 24ώρου, με ελάχιστη κατανάλωση στις νυχτερινές ώρες (συνήθως από 01:00 έως 06:00, εξαρτάται από την εποχή, καλοκαίρι, χειμώνας) και μέγιστη κατανάλωση τις μεσημεριανές ώρες (12:00 έως 15:00 ) και το βράδυ (19:00 έως 22:00 εξαρτάται από την εποχή, καλοκαίρι, χειμώνας). Και ενώ θα ανέμενε κανείς ότι κατά την διάρκεια της ημέρας που έχουμε την μέγιστη κατανάλωση, οι αντίστοιχες τιμές της χονδρικής (Τ.Ε.Α.) θα ακολουθούν τον ίδιο τρόπο μεταβολής, αυτό δεν συμβαίνει. Κατά την διάρκεια της ημέρας μετά την ανατολή του ηλίου και λίγο πριν την δύση, λόγω της λειτουργίας των Φ/Β, έχουμε πολύ χαμηλές τιμές (έχουν παρατηρηθεί και αρκετές ώρες στη διάρκεια της ημέρας με μέγιστο φορτίο/ζήτηση, σχεδόν μηδενικές τιμές και μελλοντικά με την αλλαγή του νομοθετικού πλαισίου και αρνητικές τιμές) λόγω της περίσσειας παραγωγής από τα Φ/Β, το γνωστό και φαινόμενο της «πάπιας». Ο μεγάλος ανταγωνισμός και το μεγάλο πλήθος των παραγωγών Φ/Β, οδηγούν προφανώς στις ώρες αυτές, στις ηλιόλουστες ημέρες με ελαφρύ αεράκι, σε συνθήκες τέλειου ανταγωνισμού με χαμηλές τιμές και σε αυξημένες εξαγωγές. Παλαιότερα πριν την ένταξη και την μεγάλη διείσδυση των Φ/Β τις μεσημεριανές ώρες με την αιχμή του φορτίου είχαμε και την αντίστοιχη αιχμή στις ωριαίες τιμές της χονδρικής και αυξημένες εισαγωγές. Στις βραδινές όμως ώρες αμέσως μετά την δύση του ήλιου, αλλά και τις πρωινές πριν την ανατολή, οι ωριαίες τιμές στην χονδρική συνεχίζουν να είναι υψηλές, λόγω έλλειψης ανταγωνισμού και αυξημένου φορτίου. Τις μεταμεσονύχτιες ώρες (00:00 – 06:00) λόγω χαμηλού φορτίου και χαμηλής ζήτησης, έχουμε όπως και παλαιότερα χαμηλές τιμές στην χονδρική αγορά.

Ενεργειακές συναλλαγές με τα γειτονικά κράτη υλοποιούνται μέσω των υπαρχόντων ηλεκτρικών διασυνδέσεων είτε βάση εμπορικών προγραμμάτων που κοινοποιούνται στον ΑΔΜΗΕ και τους αντίστοιχους Διαχειριστές των γειτονικών κρατών είτε μέσω τηςspotmarketκαι το target model,των συζευγμένων αγορών (coupling markets) στα πλαίσια της πανευρωπαϊκής επίλυσης του μοντέλου των Ευρωπαϊκών αγορών, EYPHEMIA.

Πριν την αξιολόγηση των δεδομένων από τις εισαγωγές/εξαγωγές Ηλεκτρικής Ενέργειας για το έτος 2024 και το 2023 και για την πλήρη κατανόηση των συνθηκών που επικράτησαν στην Ελληνική Αγορά Ηλεκτρικής Ενέργειας παρουσιάζονται στη συνέχεια στοιχεία για το μείγμα παραγωγής, και της ζήτησης για την αντίστοιχη χρονική περίοδο.

Από τα δημοσιευθέντα στοιχεία του ΑΔΜΗΕ για τον Δεκέμβριο 2025 [1], έχουμε τον ακόλουθο Πίνακα για την εξέλιξη του μείγματος παραγωγής (GWh) για τα έτη 2023 και 2024.

Πίνακας 1. Εξέλιξη Μείγματος Παραγωγής στο Διασυνδεδεμένο Σύστημα (GWh)

Από τον παραπάνω Πίνακα παρατηρούμε ότι η παραγωγή ηλεκτρικής ενέργειας από ανανεώσιμες πηγές (ΑΠΕ και ΥΗΣ) ανέρχεται σε 28651 (GWh) το 2024 σε σχέση με 25409 (GWh) το 2023, αυξημένη κατά 12,8%. Το μερίδιο των ΑΠΕ για το 2024 ήταν αυξημένο κατά 17,8% σε σύγκριση με το 2023. Παραγωγή ΑΠΕ 21362 (GWh) το 2023 συγκρινόμενο με 25170 (GWh) το 2024. Το 2024 η παραγωγή ενέργειας από ανανεώσιμες πηγές (ΑΠΕ και ΥΗΣ) κάλυψε το 45% της συνολικής παραχθείσας στην χώρα ηλεκτρικής ενέργειας. Αντίστοιχα η παραγωγή από Μονάδες Φ.Α. αυξήθηκε το 2024 κατά 38% σε σύγκριση με το 2023. Πιο συγκεκριμένα, η παραγωγή από Μονάδες Φ.Α. ανήλθε σε 20190 (GWh) το 2024 σε σύγκριση με 14631 (GWh) το 2023. Όσον αφορά την παραχθείσα ενέργεια συνολικά (Διασυνδεδεμένο + Κρήτη), είχαμε αύξηση κατά 16,9% (44579 (GWh) to 2023 έναντι 52109 (GWh) το 2024). Αντίστοιχα η εγχώρια ζήτηση ανήλθε σε 51803,73 (GWh) το 2024 έναντι 49491,55 (GWh) το 2023 (Αύξηση ζήτησης κατά 4,67% σε σχέση με το 2023).

Στον Πίνακα 2 δίνεται η εξέλιξη των ροών ενέργειας (εξαγωγές/εισαγωγές) βάση των δηλωθέντων προγραμμάτων σε σύγκριση με τις φυσικές ροές που έλαβαν χώρα στις διασυνδέσεις του Ελληνικού Συστήματος με τις γειτονικές χώρες για τα έτη 2023 και 2024.

Πίνακας 2. Εξέλιξη Προγραμμάτων εξαγωγών/εισαγωγών και φυσικών ροών στις Διασυνδέσεις της χώρας (GWh).

Οι συναλλαγές με τις γειτονικές χώρες Ιταλία (IT), Βουλγαρία (BG), Αλβανία (AL), Βόρεια Μακεδονία (ΝΜΚ) και Τουρκία (TR) γίνονται : (α) μέσω του καλωδίου DCμε ITκαι (β) μέσω καλωδίων ACμε τις υπόλοιπες. Οι συναλλαγές γίνονται είτε βάση εμπορικών προγραμμάτων, είτε μέσω των ημερήσιων αγορών ηλεκτρικής ενέργειας (target model, με coupling markets την ITκαι BG). Στην διασύνδεση με DC με την Ιταλία οι συναλλαγές γίνονται με προκαθορισμένα προγράμματα και δεν υπάρχουν αποκλίσεις μεταξύ προγραμμάτων και φυσικών ροών ενέργειας. Αντίθετα στις άλλες AC διασυνδέσεις (BG, AL, NMK, TR) παρατηρούνται μεγάλες αποκλίσεις μεταξύ προγραμμάτων και φυσικών ροών ενέργειας, λόγω των συνθηκών που επικρατούν στα ηλεκτρικά συστήματα των Βαλκανίων. Μεγάλη παραγωγή ΑΠΕ στην Ελλάδα που οδηγεί σε αποκοπή φορτίου των Φ/Β και «πρεσάρισμα ενέργειας προς τα έξω στις διασυνδέσεις», έλλειψη επαρκούς ισχύος στην περιοχή των Βαλκανίων λόγω της ροής ενέργειας από τα Βαλκάνια στην Ουγγαρία και την Ουκρανία, έλλειψη επαρκούς ισχύος στην Ελλάδα τις πρωινές ώρες πριν την έναρξη των Φ/Β και τις βραδινές ώρες μετά το πέρας λειτουργίας των Φ/Β.

Από τα στοιχεία του Πίνακα 2 παρατηρούμε ότι οι εξαγωγές ξεπέρασαν τις εισαγωγές κατά 307,337 (GWh) to 2024, γεγονός που είχε να συμβεί από το 2000.

Η τάση αυτή των αυξημένων εξαγωγών έναντι των εισαγωγών (εξαγωγικό καθαρά ισοζύγιο) θα παγιωθεί τα επόμενα χρόνια λόγω των μεγάλων επενδύσεων που έχουν γίνει στη χώρα μας για την εγκατάσταση ΑΠΕ, σε σύγκριση με τις γειτονικές χώρες. Το γεγονός αυτό αποτέλεσε και θέμα πανηγυρικών ανακοινώσεων από κυβερνητικούς παράγοντες, τον υπουργό ΥΠΕΝ κ. Σκυλακάκη και τον σύμβουλο επί ενεργειακών θεμάτων του πρωθυπουργού. Ν. Τσάφο. Ο υπουργός ΥΠΕΝ δήλωσε ότι: «... αντί οι ενισχυμένες εξαγωγές να «επιβραβευτούν» από την πτώση του κόστους του ηλεκτρισμού, λειτούργησαν αντίθετα σαν μπούμερανγκ αυξάνοντας το. Βρισκόμαστε σε μια γειτονιά που είναι η ακριβότερη της Ευρώπης. Αυτοί που είναι καλύτεροι, που εγκαθιστούν ΑΠΕ πιο ανταγωνιστικοί που διαθέτουν νέες μονάδες αερίου και έχουν περισσότερες διασυνδέσεις, τιμωρούνται γιατί βρίσκονται σε λάθος γειτονιά. Ως συνέπεια οι εξαγωγές αυξάνουν τις τιμές, αντί να τις αποκλιμακώνουν!».

Για το ίδιο γεγονός ο κ. Τσάφος επισημαίνει, ότι η τελευταία φορά που το ελληνικό σύστημα ήταν καθαρά εξαγωγικό χρονολογείται από το 2000 και σημειώνει ότι οι καθαρές εξαγωγές ηλεκτρικού ρεύματος δημιουργούν ένα εμπορικό πλεόνασμα μειώνοντας την εξαγωγή συναλλάγματος από τις καθαρές εισαγωγές ρεύματος τα προηγούμενα χρόνια, βελτιώνοντας συνολικά το εμπορικό ισοζύγιο της χώρας.

Πράγματι τα προηγούμενα χρόνια γίνονταν μεγάλες εισαγωγές ενέργειας από τις Βαλκανικές χώρες, όταν υπήρχε διαθέσιμο φθηνό ρεύμα από τα πυρηνικά της Βουλγαρίας, από τα λιγνιτικά της Σερβίας και από τα υδροηλεκτρικά της Ρουμανίας και άλλων Βαλκανικών χωρών σε εποχές υγρών περιόδων με αυξημένη παραγωγή των υδροηλεκτρικών. Μεγάλες ποσότητες εισαγωγών φθηνής ενέργειας γίνονταν της βραδινές ώρες (00:00-07:00), οι οποίες αποταμιεύονταν στα ανάστροφα ανλησιοταμιευτικά της ΔΕΗ, ώστε στη συνέχεια να αξιοποιηθούν στην διάρκεια της επόμενης ημέρας στους αντλητικού ΥΗΣ (περίπου 700 MW) για να καλύψουν στις αιχμές την έλλειψη επάρκειας ισχύος και να μειώσουν την κατανάλωση του εισαγόμενου ακριβού Φ.Α. από τις μονάδες Φ.Α. που λειτουργούσαν κυρίως ως ακριβότερες ως μονάδες αιχμής. Μικρό μέρος των εισαγωγών χρησιμοποιείτο για την κάλυψη φορτίου αιχμής τις ώρες και τα εποχές αυξημένου φορτίου (καλοκαίρι και χειμώνα). Οι εισαγωγές ηλεκτρικής ενέργειας χρησιμοποιούντο κυρίως για την μείωση της κατανάλωσης του εισαγόμενου Φ.Α. και συνεπώς για την μείωση συναλλάγματος και βελτίωσης του εμπορικού ελλείματος της χώρας. Παρά τους πανηγυρισμούς, φαίνεται από τα στοιχεία του Πίνακα 1. ότι έχουμε μεγάλη αύξηση της κατανάλωσης Φ.Α. για την παραγωγή ηλεκτρικής ενέργειας το 2024, σε σχέση με το 2023, της τάξης του 38%, που σίγουρα επιδεινώνει το εμπορικό ισοζύγιο και την εξαγωγή συναλλάγματος. Για τον λόγο αυτό προκειμένου να εξαχθούν ασφαλή συμπεράσματα, όσον αφορά τις επιπτώσεις των καθαρών εξαγωγών το 2024 στο εμπορικό ισοζύγιο καλόν θα είναι να ληφθούν υπόψη και οι αυξημένες εισαγωγές Φ.Α. την ίδια περίοδο. Επίσης θα πρέπει να διερευνηθούν οι λόγοι της μη αξιοποίησης και μειωμένης λειτουργίας των αντλητικών ανάστροφων ΥΗΣ της ΔΕΗ, (Μέγιστη συνήθη λειτουργία 470 MW σε εγκατεστημένη λειτουργία άντλησης 700 MW), τις βραδινές ώρες και γενικά της ώρες πολύ χαμηλών τιμών στη διάρκεια της ημέρας, οι οποίοι με την εντατική τους λειτουργία και αξιοποίηση μείωναν τις τιμές στις ώρες αιχμής, αλλά και την παραγωγή των μονάδων Φ.Α. και προφανώς την κατανάλωση του εισαγομένου Φ.Α. Στην περίπτωση των ανάστροφων (αντλητικών) υδροηλεκτρικών μονάδων της ΔΕΗ, με βαθμό απόδοσης περίπου 70%, συμφέρει οικονομικά η αξιοποίησή τους για μείωση των υψηλών τιμών αιχμής, όταν ο λόγος χαμηλών τιμών προς υψηλές τιμές είναι μικρότερος του 70%, γεγονός που συμβαίνει σχεδόν όλες τις μέρες του έτους λόγου του εντεινόμενου «φαινομένου της πάπιας. Παρ' όλα τα προφανή οφέλη των καταναλωτών και της ελληνικής οικονομίας συνολικά από τη λειτουργία και την πλήρη αξιοποίηση των αντλητικών υδροηλεκτρικών μονάδων της, η ΔΕΗ τα υπολειτουργεί. Όπως πολύ σωστά επισημαίνει ο κ. Τσάφος στο άρθρο του «πρέπει βέβαια να γίνει ακόμη πολλή δουλειά για να μετατραπεί αυτό το πλεόνασμα (των καθαρών εξαγωγών) σε χαμηλότερες τιμές για τους καταναλωτές».

Για την ενοποίηση των Ευρωπαϊκών αγορών ρεύματος θα πρέπει σε όλη την Ευρώπη να ισχύουν αλλά και να εφαρμόζονται κοινοί κανόνες και αρχέςπου να ισχύουν σε όλες τις διασυνδεδεμένες αγορές. Είναι προφανές ότι όταν δεν ισχύουν οι ίδιοι κανόνες αναπτύσσονται κερδοσκοπικά παιχνίδια που αξιοποιούν τις διαφοροποιήσεις αυτές προς όφελος των κερδοσκόπων.

Ο σχεδιασμός του target model λαμβάνει υπόψη και τιςσυζευγμένες αγορές (coupled markets) στις διασυνδέσεις στην επίλυση του, δηλαδή τη διαθέσιμη διασυνδετική ισχύ στην spotmarket, αφού αφαιρεθεί η δεσμευμένη διασυνδετική ισχύ για τα αντίστοιχα δηλωμένα εμπορικά προγράμματα συναλλαγών, και επιλύεται στη συνέχεια με ειδικό αλγόριθμο (EYPHEMIA) για όλες τις ευρωπαϊκές αγορές ταυτόχρονα.

Το target model είναι ένα καθαρά χρηματιστηριακό ενεργειακό μοντέλο όπου οι παραγωγοί δίνουν προσφορές για την ίδια ποσότητα ενέργειας με 24 ωριαίες διαφορετικές τιμές (και αντίστοιχα οι αγοραστές 24 ωριαίες τιμές για την προβλεπόμενη ενέργεια που προτίθενται να αγοράσουν την επόμενη ημέρα).

Το εφαρμοζόμενο στην Ελλάδα target model έχει διαφορές από το εφαρμοζόμενο στα γειτονικά κράτη (IT, BG), γεγονός που αξιοποιείται από τους κερδοσκόπους εις βάρος των Ελλήνων καταναλωτών και προς όφελος των γειτονικών κρατών, όπως πολύ σωστά επεσήμανε και ο υπουργός ΥΠΕΝ κ. Σκυλακάκης. Τους λόγους τους αναφέρει ο καθηγητής κ. Κάπρος σε σχετική συνέντευξη του [2]. Όπως επισημαίνει, το χρηματιστήριο ενέργειας, στις περισσότερες χώρες της Ε.Ε. αποτελεί ένα μικρό κομμάτι της ενέργειας που εγχύεται στο ηλεκτρικό σύστημα. Εκεί όπου οι παραγωγοί πωλούν μόνο την περίσσεια ενέργειας που θα τύγχανε να παράγουν και οι αγοραστές θα αγοράζουν την ηλεκτρική ενέργεια που χρειάστηκαν εκτάκτως για να καλύψουν κάποιες ανάγκες τους. «Το target model σχεδιάστηκε για μια αγορά μεταβολών», λέει ο κ. Κάπρος, «όχι για μια αγορά, που ενώ δεν είναι τυπικά υποχρεωτική, καταλήγει να είναι, καθώς το 100% της ηλεκτρικής ενέργειας στην Ελλάδα περνάει μέσα από το χρηματιστήριο ενέργειας»!

Στο target model οι προσφορές ενέργειας (MWh) δεν περιορίζονται σε μια συγκεκριμένη Μονάδα παραγωγής, όπως απαιτεί το εφαρμοζόμενο στην Ελλάδα target model, αλλά μπορεί να προέρχεται από μείγμα διαφόρων (χαρτοφυλάκιο) Μονάδων (π.χ. Μείγμα ΑΠΕ, Φ.Α. ΥΗΣ, λιγνιτικών κ.λπ.).

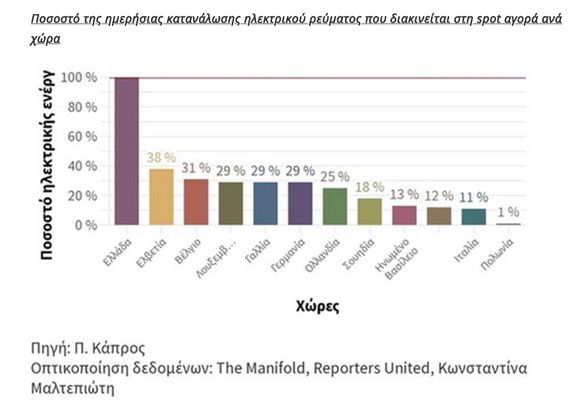

Η Ελληνική αυτή πρωτοτυπία να είναι υποχρεωτική η συμμετοχή στο χρηματιστήριο ενέργειας όλων των Μονάδων Παραγωγής της χώρας ξεχωριστά (Ν.4425, Κανονισμός Χρηματιστηρίου Ενέργειας, άρθρο 4.1.3.4) δεν συναντάται σε κανένα άλλο Ευρωπαϊκό χρηματιστήριο. Στις υπόλοιπες Ευρωπαϊκές χώρες (Διάγραμμα 1), όπως π.χ. στη Γερμανία και Γαλλία συμμετέχει το 29% της ενέργειας, στην Ιταλία το 11% και την Πολωνία 1%. Η Ελλάδα είναι η μοναδική χώρα στην Ευρώπη, όπου η ηλεκτρική ενέργεια που παράγεται στη χώρα πωλείται 100% μέσω του χρηματιστηρίου ενέργειας!

Το γεγονός ότι το 100% της παραγόμενης και καταναλισκόμενης ενέργειας στη χώρα μας διεκπεραιώνεται μέσω του χρηματιστηρίου ενέργειας (μια Ελληνική Πανευρωπαϊκή Πρωτοτυπία!), σημαίνει ότι τις ώρες αιχμής, δηλαδή τις πρωινές ώρες πριν την έναρξη των Φ/Β, και τις βραδινές ώρες μετά την παύση των Φ/Β, όπου παγκοσμίως σε όλα τα ηλεκτρικά συστήματα του κόσμου με ΑΠΕ, υπάρχει έλλειψη επάρκειας ισχύος, υφίσταται δηλαδή μεγάλη ευαισθησία (ανελαστικότητα ζήτησης) στις τιμές από μικρές μεταβολές φορτίου και προφανώς τεράστιος χώρος για κερδοσκοπικά παιγνίδια όπως ακριβώς συμβαίνει στο Ελληνικό χρηματιστήριο ενέργειας. Μικρές μεταβολές της ζήτησης (π.χ. από εξαγωγές) τις ώρες αυτές, αυξάνουν υπερβολικά τις τιμές στην χονδρική (900 €/MWh), οι οποίες στην συνέχεια αυξάνουν την μέση ημερήσια τιμή της χονδρικής και τελικά τα ποσά που πληρώνουν οι Έλληνες καταναλωτές για το ρεύμα!

Διάγραμμα 1.

Μελετώντας και αναλύοντας κανείς προσεκτικά όσα ανέφερε ο αντιπρόεδρος της ΡΑΑΕΥ κ. Δ. Φούρλαρης σε ακρόαση ενώπιον της Επιτροπής Προστασίας Περιβάλλοντος της Βουλής, τον Φεβρουάριο, σχετικά με τις πολύ ψηλές τιμές του Ιουλίου 2024 [3], καταλήγει στα προαναφερθέντα συμπεράσματα.

Πιο συγκεκριμένα ο αντιπρόεδρος της ΡΑΕΕΥ ανέφερε ότι: «…ότι ενώ βλέπαμε τον Ιούλιο 2024 ότι οι τιμές του φυσικού αερίου ήταν σε νορμάλ επίπεδα, παρεμπιπτόντως η χονδρεμπορική μας τιμή ανέβηκε. Εξηγώντας, ότι αυτό δεν συνέβη επειδή κερδοσκόπησαν οι μονάδες αερίου, σημείωσε ότι την οριακή τιμή του συστήματος δεν την όριζαν οι μονάδες φυσικού αερίου, αλλά την όριζαν μονάδες διαφορετικής τεχνολογίας όπως ήταν τα νερά. «Λόγω του πολύ χαμηλού αποθέματος των ταμιευτήρων, ο πόρος νερό καθίσταται πλέον πολύ ακριβός. Το νερό είναι πολύ φθηνό, όταν είναι πολύ ψηλά οι ταμιευτήρες, όταν είναι γεμάτοι. Αν δεν είναι γεμάτοι οι ταμιευτήρες και έχουμε χαμηλό απόθεμα, τότε αυτό γίνεται πρόβλημα και για την ενεργειακή ασφάλεια της χώρας και για την ύδρευση και άρδευση περιοχών. Συνεπώς, όταν οι ταμιευτήρες είναι πολύ χαμηλά, ο πόρος νερό είναι πολύ ακριβός και συνεπώς αυτός δινόταν με υψηλή τιμή. Γιατί δινόταν με υψηλή τιμή; Γιατί αν δινόταν με φθηνότερη τιμή, προφανώς οι όμορες χώρες οι οποίες μετέχουν στο target model θα αγόραζαν την τιμή αυτή και θα γινόταν απόλυτη εκροή υδάτινων πόρων για να εξυπηρετηθούν καταναλωτές του εξωτερικού, σύμφωνα με το target model. Άρα ένας τρόπος για να υπάρξει ανάχωμα στην εκροή υδάτινου δυναμικού, το οποίο θα ήταν απαραίτητο για το security supply της χώρας και για τους άλλους λόγους, επιτυγχανόταν μόνο εφόσον ανέβαιναν οι τιμές». Παρόλα αυτά, σημείωσε, υπήρχαν καταναλωτές στο εξωτερικό οι οποίοι και αυτές τις ακριβές τιμές τις παίρνανε. Για αυτό βλέπαμε εκείνη την περίοδο ειδικά του Ιουλίου, ενώ τα αέρια είχαν πολύ χαμηλή τιμή, την νορμάλ τιμή, αυτή τη τιμή που δίνανε και αυτή την τιμή που αγόραζαν την πρώτη ύλη, οι τιμές να ήταν πολύ ακριβές εξ αυτού του λόγου, γιατί υπήρχαν αγοραστές στο εξωτερικό που την ακριβή τιμή των νερών, την παίρνανε. «Άρα, την τιμή δεν την διαμόρφωνε μόνο το νερό, αλλά και οι αγοραστές από το εξωτερικό, γι’ αυτό δημιουργήθηκαν αυτές οι τιμές»!

Ο αντιπρόεδρος της ΡΑΕΕΥ ήταν αποκαλυπτικότατος για το τι συμβαίνει στην Ελληνική Αγορά Ηλεκτρικού Ρεύματος!Η συμμετοχή όλων των Μονάδων ξεχωριστά (εν προκριμένου των ΥΗΣ και των εξαγωγών) και το 100% του συνόλου της παραγωγής στην επίλυση του target model (Ελληνική πρωτοτυπία σε όλη την Ευρώπη), δημιούργησε τις συνθήκες για να ανέβουν οι τιμές στα ύψη τον Ιούλιο του 2024 αλλά και στη συνέχεια στους επόμενους μήνες. Αν δεν είναι αυτό ο ορισμός της κερδοσκοπίας τότε τι είναι;

Η μικρή αύξηση της ζήτησης από αγοραστές του εξωτερικού έχει σαν αποτέλεσμα τεράστιες αυξήσεις στην Ελληνική Χονδρική Αγορά ρεύματος που φθάνουν ακόμη και τα 900 €/MWh, η οποία τελικά με τα χρωματιστά τιμολόγια περνάει και στους Έλληνες καταναλωτές! Ποιοι ωφελούνται από αυτή την σκόπιμα παρερμηνεία του targetmodel (συμμετοχή 100% της παραγωγής ρεύματος στο χρηματιστήριο ενέργειας, μια Ελληνική πρωτοτυπία σε όλη την Ευρώπη), όπου με ελάχιστη αύξηση της ζήτησης στις γειτονικές χώρες, οι τιμές για τους Έλληνες καταναλωτές, που εκπροσωπούνται με πάνω από 8.000MW φορτίο, πάνε στα ύψη; Οι υπεύθυνοι της ΡΑΕΕΥ με την έρευνα που έκαναν, πολύ σωστά μας ενημέρωσαν για τις διαπιστώσεις τους. Αλλά μαζί με τις διαπιστώσεις τους έπρεπε άμεσα να προχωρήσουν και στην αλλαγή του εφαρμοζόμενου Ελληνικού target model και να εφαρμόσουν ακριβώς τους ίδιους κανόνες που ισχύουν π.χ. στην Ιταλική αγορά ρεύματος (συμμετοχή 11% !) με την οποία είμαστε διασυνδεδεμένοι μέσω των συζευγμένων Ευρωπαϊκών αγορών ρεύματος.

Τελικά ο υπουργός ΥΠΕΝ ο κ. Σκυλακάκης έχει δίκιο:«βρισκόμαστε σε λάθος γειτονιά», αλλά δεν ανέφερε τίποτα για το τροποποιημένο και λανθασμένο target model,που εφαρμόζεται στη χώρα μας και δεν έκανε τίποτα για να το διορθώσει.

Ποιες είναι οι άκρως απαραίτητες ενέργειες για την ομαλοποίηση της αγοράς ηλεκτρικής ενέργειας στη χώρα μας και πως τελικά οι εξαγωγές θα ωφελήσουν πρωτίστως τους Έλληνες καταναλωτές.

1. Κατά αρχήν δεν φταίει το target model,όπου όλη η παραγόμενη και καταναλισκόμενη ενέργεια, το 100%, περνάει μέσα από το χρηματιστήριο ενέργειας (Ελληνική πανευρωπαϊκή πρωτοτυπία). Όπως τόνισε και ο καθηγητής κ. Κάπρος [2], το targetmodel δεν είναι εργαλείο για κατανομή Μονάδων, όπως το προηγούμενο ΗΕΠ. Η κατανομή των Μονάδων είναι υποχρέωση του κάθε παραγωγού ανάλογα με τις απαιτήσεις των αγοραστών του (self-dispatching). Επομένως, άμεση τροποποίηση του εφαρμοζόμενου στη χώρα μας targetmodel για το χρηματιστήριο ενέργειας σύμφωνα με τις Ευρωπαϊκές οδηγίες και βέλτιστες πρακτικές που να περιλαμβάνει μέχρι το 10-30% της καταναλισκόμενης στη χώρας μας ηλεκτρικής ενέργειας.

2. Η επιλογή στη χώρα μας το μεγαλύτερο ποσοστό της Διαθέσιμης Διασυνδετικής Ισχύος στις Διασυνδέσεις με τις γειτονικές χώρες, να αξιοποιείται μέσω της spotmarketκαι των couplingmarketsτου targetmodel, αντί μακροχρόνιων εμπορικών προγραμμάτων ενεργειακών συναλλαγών με καθορισμένες τιμές μεταξύ των συμβαλλόμενων μερών, είναι και μια από τις βασικές αιτίες των κερδοσκοπικών παιγνιδιών εις βάρος των Ελλήνων καταναλωτών, που τελικά ωφελούν τους καταναλωτές των γειτονικών χωρών. Πως θα αντιμετωπισθούν οι αυξημένες εξαγωγές ρεύματος προς τις γειτονικές χώρες μέσω των διασυνδέσεων και των αποτελεσμάτων από την εφαρμογή του target model; Το σημερινό μοντέλο που εφαρμόζεται για τις διασυνδέσεις στις συζευγμένες αγορές, ειδικά για την Ελληνική αγορά, προβλέπει το σύνολο της υπάρχουσας δυναμικότητας των διασυνδέσεων (capacity) να αξιοποιείται μέσω της spotmarket της επόμενης μέρας. Λόγω της διαφοράς τιμής στην χονδρική αγορά της επόμενης μέρας (χαμηλότερη στην χώρα μας μεγαλύτερη στις γειτονικές χώρες) έχουμε αύξηση των εξαγωγών φθηνής ενέργειας Η.Ε., που παράγεται από τις ΑΠΕ στις γειτονικές χώρες και όπως τονίσθηκε και προηγουμένως σε τιμές πολύ χαμηλότερες από ότι πληρώνουν οι Έλληνες καταναλωτές. Αυτό μπορεί να αντιμετωπισθεί με εφαρμογή υποχρεωτικών μακροχρόνιων συμβάσεων εξαγωγών προς της γειτονικές χώρες από εταιρείες παραγωγής ΑΠΕ, με αντίστοιχη δέσμευση δυναμικότητας των διασυνδέσεων, που θα τεθούν εκτός της spot αγοράς της επόμενης μέρας. Με αυτό τον τρόπο ένα πολύ μεγάλο ποσοστό της δυναμικότητας των διασυνδέσεων θα καλυφθεί από μακροχρόνιες συμβάσεις και αντίστοιχα ένα πολύ μικρό ποσοστό θα αξιοποιηθεί στην spot αγορά σύμφωνα με το target model, όπως συμβαίνει και στις άλλες Ευρωπαϊκές αγορές. Οι μακροχρόνιες συμβάσεις μπορεί να είναι τύπου PPA across the border, που θα υλοποιούνται μέσω πλειοδοτικών διαγωνισμών για το διαθέσιμο capacity των διασυνδέσεων και θα περιλαμβάνουν και τα κόστη που καταβάλουν οι εγχώριοι καταναλωτές στις εταιρείες προμήθειας ρεύματος, όπως π.χ. το ΕΤΜΕΑΡ, ΥΚΩ κ.λπ., ελαφρύνοντας έτσι και τα τιμολόγια, που πληρώνουν οι Έλληνες καταναλωτές μειώνοντας το ποσά που πληρώνουν για αυτές τις υπηρεσίες.

3. Έχει τονισθεί επανειλημμένως [4] ότι το πρόβλημα στο Ελληνικό Ηλεκτρικό Σύστημα και προφανώς και στην Αγορά Ηλεκτρικής Ενέργειας τα τελευταία 25 χρόνια, είναι η έλλειψη επαρκούς παραγωγής ηλεκτρικής ενέργειας αιχμής, δηλαδή η έλλειψη επάρκειας ισχύος αιχμής, σε συνδυασμό με την έλλειψη ανταγωνισμού που χαρακτηρίζει τις ολιγοπωλιακές αγορές όπως η δική μας. Το πρόβλημα συνεπώς μπορεί να αντιμετωπισθεί μόνο με την κατασκευή επιπλέον Μονάδων αιχμής (Peakers), είτε μονάδων Φ.Α., είτε μονάδων αποθήκευσης, που θα εκμεταλλευθούν την υπερανάπτυξη και υπερεπάρκεια των Φ/Β. Για να επιταχυνθούν οι απαραίτητες διαδικασίες και τα απαιτούμενα έργα, προτείνεται οι Μονάδες αποθήκευσης με μπαταρίες να εγκατασταθούν άμεσα και σε χώρους των Μονάδων της ΔΕΗ που αποσύρονται, εκμεταλλευόμενοι τις υπάρχουσες έτοιμες υποδομές για την κατασκευή τους.

Βιβλιογραφία

1. ΑΔΜΗΕ, Μηνιαία Δελτία Ενέργειας: https://www.admie.gr/sites/default/files/attached-files/type-file/2025/02/Energy_Report_202412_v2_gr.pdf

2. The Manifold. “Ποιος φταίει για την ενεργειακή ακρίβεια στην Ελλάδα: https://www.reportersunited.gr/7579/poios-ftaiei-gia-tin-energeiaki-akriveia-stin-ellada/#:~:text=Και%20οι%20αιτίες%20γι%27%20αυτό,δηλαδή%20της%20νέας%20αγοράς%20ενέργειας.

3. https://www.worldenergynews.gr/energeia/articles/565614/dagoymas-stin-vouli-proteraiopoiisi-gia-tin-diasyndesi-monadon-stin-apothikefsi-foyrlaris-den-kerdoskopisan-oi-monades-aeriou-ton-perasmeno-ioylio

4. Κ. Σταματάκης, «Γιατί η Έλλειψη Επάρκειας Ισχύος Αιχμής Οδηγεί τις Τιμές στο Ρεύμα στα Ύψη - Προτάσεις για την Μείωση των Τιμών στο Ρεύμα» : https://www.energia.gr/article/223463/giati-h-elleipsh-eparkeias-ishyos-aihmhs-odhgei-tis-times-sto-reyma-sta-ypsh-protaseis-gia-thn-meiosh-ton-timon-sto-reyma

* Λίγα λόγια για τον κ. Κώστα Σταματάκη, τ. Δ/ντης ΔΕΗ, Χημικός Μηχανικός ΕΜΠ, MSc, PhD, Μηχανολόγος Μηχανικός ΕΜΠ, MBA, Authorized spot and future Electricity market trader, EEX.

Ειδικός σύμβουλος αγορών ηλεκτρικής ενέργειας, τ. Δ/ντης ΔΕΗ, Βασικό ιδρυτικό στέλεχος Διαχείρισης Ενέργειας και Μονάδων ΔΕΗ στην χονδρική αγορά ενέργειας. Authorized spot and future Electricity market trader, EEX, Χημικός Μηχανικός ΕΜΠ, MSc, PhD, Μηχανολόγος Μηχανικός ΕΜΠ, MBA.